#创新药领跑者张韡# #汇财友道#

前阵子帮妈妈整理药箱,发现她吃的一种靶向药,三年前还得自费买,今年居然进了医保报销名单。那天晚上我对着药盒发呆:原来医药行业的每一点变化,真的会落在普通人的生活里啊。

作为刚领了三个月工资的“社会新鲜人”,理财对我来说曾是“遥远的KPI”。直到上个月刷到张韡管理的汇添富香港优势精选混合QDII A,近一年92.59%的涨幅(基准才30.10%),突然觉得:或许可以试着看懂一个行业,再谈赚钱?

今天想聊聊我这个投资小白,对创新药的一点“笨拙思考”——

国内市场:政策给的安全感,比余额宝还踏实

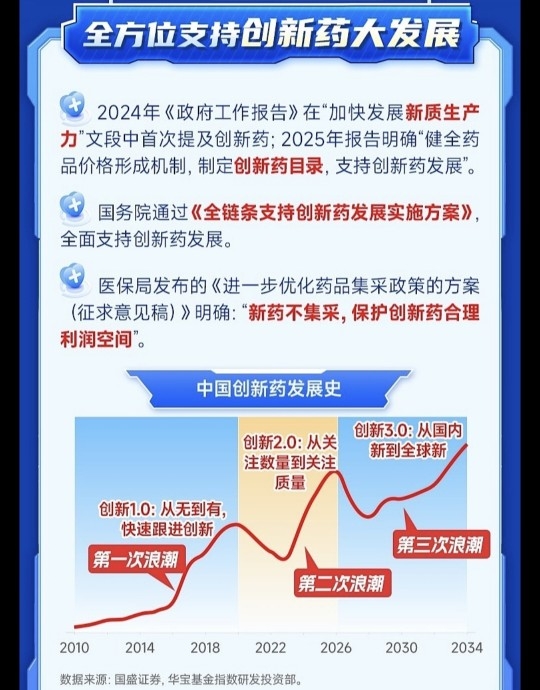

刚开始看研报时,“医保目录调整”“商保创新药目录”这些词像天书。直到问了做医生的表姐才明白:这俩相当于给创新药“开绿灯”。

医保目录调整不用多说,国家掏钱把好药纳入报销,直接解决“看病贵”的问题。但今年新增的“商保创新药目录”,我觉得更有意思——表姐说,有些特别贵的罕见病药、刚上市的新药,医保暂时覆盖不了,商保来补位。比如她科室有个患者,用的一种CAR-T疗法去年要百万级,今年商保目录纳入后,患者自付比例降了一半多。

这背后藏着一个逻辑:创新药研发太烧钱了(听说一款新药平均要花10年+百亿),如果卖不出去、没人用,药企哪有动力搞研发?现在医保托底保基本需求,商保解决“个性化需求”,相当于给药企吃了颗定心丸:“你放心研发,卖药的钱有保障。”

对我们普通人来说,这不仅是“看病方便了”,更是投资时的“安全感来源”——一个有政策托底、能切实解决民生需求的行业,长期看总不会差吧?

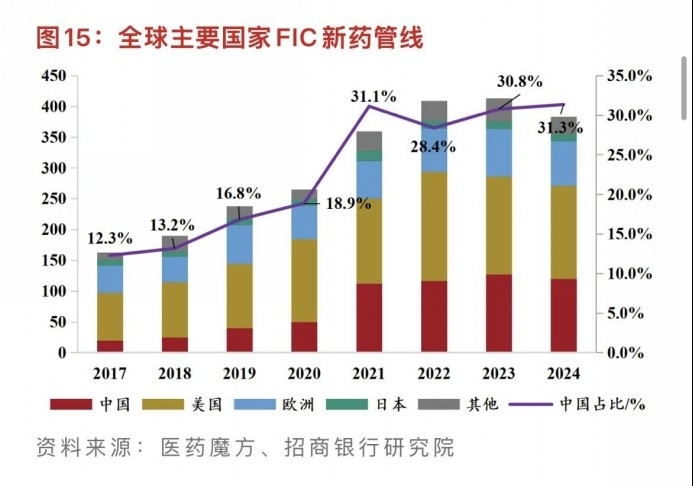

海外市场:从“中国制造”到“中国创造”,这步走得真提气

上个月刷到ASCO(美国临床肿瘤学会)会议新闻,国产PD-1抑制剂在晚期肺癌患者中,临床数据居然比国际大牌还好。那天我激动得给在国外读博的同学发消息:“咱国家的药,现在也能让老外竖起大拇指了?”

她回我:“你才知道!去年ADA(美国糖尿病学会)年会上,国产GLP-1类药物的数据一公布,好多国际药企的人都来我们 booth 交流。”

查资料时发现,国产创新药出海交易金额这几年一直在破纪录。以前总听说“中国卖原料,欧美做研发”,现在居然能把自主研发的药卖到海外,甚至在最权威的学术会议上“秀肌肉”——这哪是简单的“赚钱”?明明是中国医药工业的“逆袭剧本”啊。

作为投资者,我在意的不只是“出海能赚多少”,更在意这种“技术自信”。就像买手机时更愿意选自研芯片的品牌,投资时,我也更倾向那些能“走出去”的企业——毕竟,真本事才是抗风险的硬通货。

跟着专业的人学逻辑:92%涨幅背后,藏着什么?

说实话,看到张韡管理的基金涨幅时,我第一反应是“哇好高”,但第二反应是“凭什么这么高?”

翻了他的访谈才发现,他在2023年就提到“创新药出海进入收获期”,2024年又强调“国内支付体系改革会带来结构性机会”。原来专业的人不是“猜涨跌”,而是提前看到了政策和行业的“交叉点”:

国内医保+商保打开市场空间,海外临床数据突破打开增量——这不就是“内外双轮”吗?就像给创新药装了两个发动机,一个稳扎稳打保基本盘,一个开疆拓土找新机会。

作为小白,我慢慢明白:投资不是追热点,而是找“被验证的逻辑”。张韡的基金能跑在同类第一,或许就是因为踩准了这两个“轮子”的节奏。

新人投资碎碎念:比起赚快钱,我更想赚“看懂的钱”

这两周试着把汇添富创新医药混合A和C加入自选(截图在最后!),每天打开APP不是看涨跌,而是翻基金公告里的“持仓思路”。

有个小感悟:创新药这行业,像极了我们刚入职场的状态——前期要投入(研发),可能会碰壁(临床试验失败),但一旦做出成绩(新药上市),就能迎来爆发。

身边有朋友劝我:“不如买新能源、AI,风口来得快。”但我总想起妈妈药盒上的变化:那些能真正改善生活的行业,哪怕慢一点,也值得等。@汇添富基金

有没有同样刚接触投资的友友们?你们觉得创新药还有哪些“隐藏逻辑”?评论区聊聊,咱们一起在基金吧交作业呀~

(PS:加自选的截图放最后了,新手操作手忙脚乱,差点把APP卸了重下hhh)