#创新药领跑者张韡##汇财友道#2025年的春天,当Keytruda等跨国药企的"重磅炸弹"药物专利陆续到期,全球医药产业正经历着前所未有的变局。在这场产业重构的浪潮中,中国创新药如一艘蓄势已久的巨轮,正以"技术+速度+成本"的三重优势,劈开全球市场的风浪,驶向属于自己的黄金航道。

回望十年前,中国创新药还处在"仿制为主"的跟随阶段。如今,在细胞疗法、ADC药物等前沿领域,中国药企已实现从"跟跑"到"并跑"的跨越。研发成本仅为欧美药企的三分之一,临床试验推进速度领先全球,这样的"中国速度"让世界侧目。更令人振奋的是,医保支付改革的深化与资本的持续涌入,如同双轮驱动,让创新药产业驶入了"政策支持+资本汇集+技术突破"的良性循环。

破浪前行的征途上,出海成为最亮眼的航标。2025年上半年,中国创新药出海交易总额达480亿美元,占据全球市场的三分之一份额。辉瑞与三生制药60亿美元的合作,阿斯利康53.3亿美元的授权协议,这些数字背后,是中国创新药从"追随者"到"引领者"的身份蜕变。在美国临床肿瘤学会年会上,73项口头报告让中国药企跻身全球第一梯队;泽布替尼全球销售额突破10亿美元,科伦博泰ADC药物海外授权首付3.5亿美金,这些案例印证着中国创新药已进入价值兑现的收获期。

资本市场同样嗅到了春天的气息。红土创新医疗保健股票基金近三月回报46.77%,华富健康文娱基金今年以来收益超61%,诺安精选价值混合基金近六月回报达61.88%。这些数字不仅是基金经理精准布局的成果,更是市场对中国创新药未来前景的坚定投票。正如中泰证券所言,创新药作为医药板块的投资主线不会改变,因为这背后是中国医药产业升级的必然趋势,是中国药企向全球价值链高端攀登的坚定步伐。

骑牛看熊认为2025年下半年创新药板块将会是产业兑现期开启,结构性机会与风险并存,全球竞争力提升与政策红利驱动长期价值,原因如下:

1.创新药兑现期来临

中国创新药行业在全球BD(业务拓展)案例和金额于2024年骤增,2025年出海更上层楼,推动板块整体行情。国内自主研发创新药如齐瑞索韦被列入世界卫生组织儿童药物优化优先清单,标志着中国创新药在全球市场的认可度提升。

2.政策体系持续完善

2024年《全链条支持创新药发展实施方案》与2025年《支持创新药高质量发展的若干措施》形成政策合力,从研发、支付、应用等环节破解产业痛点,推动行业从仿制为主向创新引领转型。其中,商业健康保险创新药品目录的增设为创新药提供了多元化支付支持,有望加速市场放量。

3.市场展望

哑铃型结构下的两端机会与短期波动风险明显,长期空间广阔,估值尚未充分反映潜力。尽管板块自底部反弹,但整体估值仍未充分反映未来销售峰值。对比国际市场百亿美金级销售额单品,国内创新药在销售放量周期的弹性更大,尤其是具备全球竞争力的核心大单品。下半年WCLC(世界肺癌大会)、ESMO(欧洲肿瘤内科学会)等学术会议的关键数据有望成为板块催化因素。

4.资金配置推动上行

市场呈现“成长股优质资产重定价+分红型核心资产底部抬高”的哑铃型结构。随着反内卷政策落地,部分产业有望恢复盈利能力并成长为新的分红型资产,为创新药板块带来“更有质量的增长”。

5.聚焦核心赛道与优质标的

战略性超配创新药,优化内部结构,把握结构性机会。建议维持对创新药板块的高配置权重,但需调整细分赛道持仓。重点关注具备核心大单品潜力的公司,其产品一旦成药,市值可能跃迁到全新量级。

2025年下半年创新药板块处于“产业质变+政策红利”的关键阶段,长期投资价值明确,但需警惕短期情绪过热带来的波动。投资者可通过逢回调加仓或定投方式布局,聚焦具备全球竞争力的优质标的,分享行业从资本驱动向盈利驱动转型的红利。

站在2025年的时间节点回望,中国创新药的崛起不仅改变着全球医药产业格局,更书写着中国科技自立自强的时代篇章。当一艘艘创新药的"中国航船"扬帆出海,我们看到的不仅是产业的黄金赛道,更是一个民族在高科技领域破浪前行的自信与担当。

骑牛看熊比较看好汇添富创新医药混合C(024344)的核心投资优势,原因如下:

一、业绩表现突出,显著跑赢基准

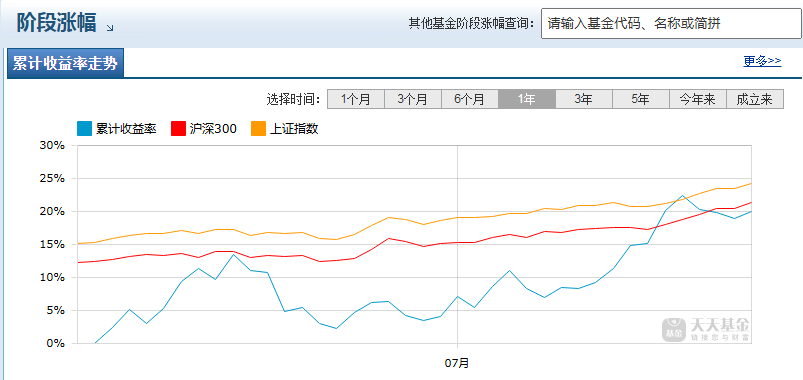

汇添富创新医药混合C在多个阶段展现出强劲的净值增长能力,且大幅超越业绩比较基准。截至2025年第二季度,该基金自合同生效起至今的份额净值增长率为5.26%,同期业绩比较基准收益率仅1.18%,超额收益达4.08%。

1.从短期表现看

过去三个月C类份额净值增长率虽未单独披露,但A类份额同期增长率达21.65%,远超基准4.65%,反映出基金整体在医药板块的积极布局成效显著。从成立以来2025年5月28日至今不足2个月,涨幅达到了20.05%。

2. 长期业绩

超额收益稳定,穿越周期能力较强。过去一年A类净值增长34.09%,远超基准收益率18.63%,超额收益15.46%;C类成立时间较短,但自生效起至今净值增长5.26%,超出基准4.08%。

成立以来:A类累计收益率65.88%,而基准收益率为-4.98%,超额收益达70.86%,长期业绩优势显著。

二、聚焦高成长赛道,投资策略清晰

基金长期坚守创新药主线及高壁垒领域,具体表现为两大方向:

1.创新药全球竞争力提升

中国创新药在license-out(对外授权)交易中的占比持续提升,产业调研显示该趋势有望延续,新药研发优势正吸引全球关注,未来3-5年或转化为全球销售额增长。

2.内需与政策双重驱动

国内医疗需求回暖,行业监管常态化推动产品型企业恢复性增长,叠加创新药支持政策落地,为相关企业提供了良好的发展环境。

三、权益资产高仓位运作,聚焦核心领域

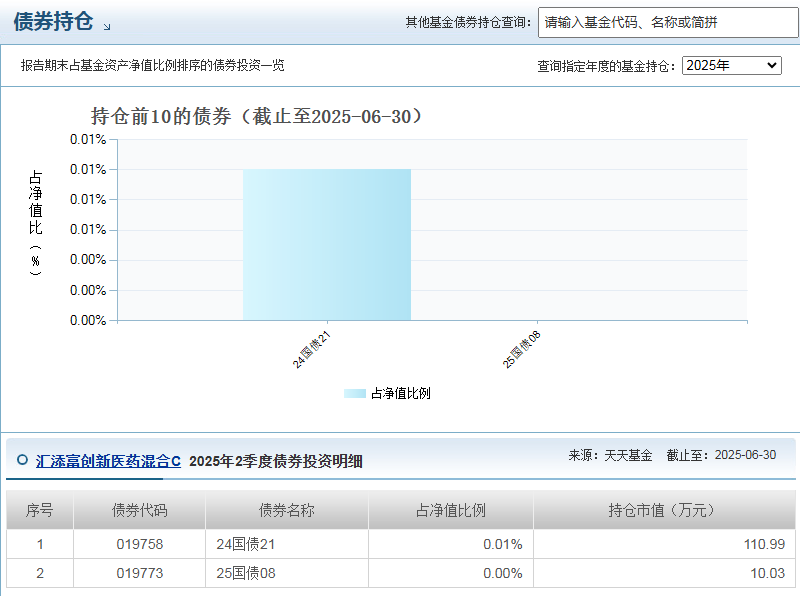

报告期末,基金权益投资占总资产比例高达90.49%,且全部配置为股票资产,显示出对权益市场的坚定信心。行业配置高度集中于医疗保健领域,其中境内制造业(医药相关)公允价值51.40亿元,占基金资产净值比例55.42%。港股通医疗保健的公允价值34.50亿元,覆盖科伦博泰生物-B、信达生物等龙头企业,前十持仓股占比显著。

四、专业基金经理团队管理

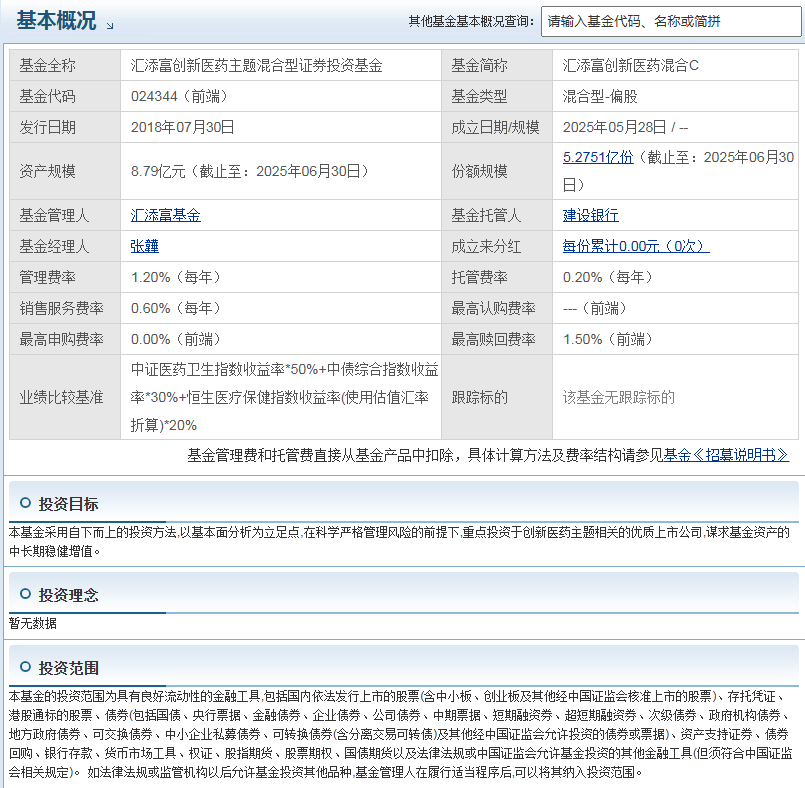

基金经理张韡具备深厚的医药行业背景,拥有康奈尔大学生物医学硕士学历,曾任汇添富基金医药研究员、行业研究组组长,在医药领域研究经验丰富。其管理的产品长期聚焦医疗健康赛道,投资策略与行业趋势契合度高,为基金业绩提供了专业支撑。

五、C类份额费用结构适配短期持有

作为C类份额,汇添富创新医药混合C不收取申购费,仅计提销售服务费(通常低于A类申购费),适合持有期限较短(一般1年以内)的投资者,可降低交易成本。对比A类份额(最高申购费率1.50%),C类在流动性和成本灵活性上更具优势。

六、财务指标健康,盈利能力稳健

2025年第二季度,C类份额实现本期利润6172.48万元,加权平均基金份额本期利润0.1167元,同期已实现收益1781.65万元,盈利能力在同类基金中表现较好。资产规模方面,截至2025年3月31日,A/C类合计资产规模49.19亿份,具备一定的规模效应,有利于基金经理进行组合管理。

七、投资策略与资产配置

1. 核心投资方向

创新药及高壁垒领域,基金重点布局创新药、海外AI算力、半导体等板块,尤其关注中国创新药企业的License-out(对外授权)业务,认为该领域有望在3-5年内转化为全球销售额,打开成长空间。

2.产业趋势支撑

2025年第二季度宏观经济平稳增长、流动性宽松,创新药板块受政策支持及研发突破驱动,业绩确定性较高,与基金投资方向高度契合。

3.资产配置:权益投资占比高,行业集中度强

权益投资占比:截至二季度末,权益投资占基金总资产的84.02%,全部为股票投资,显示出高仓位运作特征,对市场波动的敏感度较高。

4.行业分布

境内股票中制造业(43.07%)、信息技术(7.71%)占比领先;港股通投资以信息技术(11.95%)、电信服务(5.71%)为主,行业集中度较高,风格偏向成长型。

该基金适合具有中高风险承受能力,能接受短期波动,追求长期成长收益。投资周期建议持有1年以上,以平滑短期市场波动,享受创新药板块的长期增长红利。若当前点位较高,可采用定投方式分散入场,降低择时风险。

汇添富创新医药混合C(024344)在创新药领域的专业布局和长期超额收益能力值得肯定,短期业绩爆发力强,适合看好医药生物行业尤其是创新药赛道的投资者。汇添富创新医药混合C(024344)凭借超额收益显著、赛道布局精准、权益仓位集中、费用结构灵活等优势,为投资者提供了布局创新医药领域的优质工具。其聚焦创新药全球增长机遇及国内政策红利,适合长期看好医药行业高景气度、追求行业收益的投资者。

#沪指突破3600点!何时上攻924高点?##药品“反内卷”?医保局优化集采规则##牛市旗手持续活跃 慢牛行情成色几何?##专家:反内卷或过度炒作!你怎么看?##沪指盘中突破3600点!后市怎么看?##下半年行情主线是哪个?##中国下半年将掀起人形机器人应用热潮##A股持续走强 这次能持续多久?##1.2万亿投资!大基建爆发##创新药赛道持续活跃 行情空间有多大?##稀土价值重估持续!上涨空间有多大?##A股股民破2.4亿!00后成开户主力#