#汇财友道# #创新药领跑者张韡#

从前碰创新药,总怕“十年研发一场空”,如今盯着行业动态才发现,这片领域早已不是孤胆英雄的战场,而是一群“科技狠人”带着政策、资本和全球视野,在改写中国医药的剧本!

技术突破:从“跟风”到“领跑”

五年前,国产创新药还在追着欧美靶点跑,如今竟在多个领域撕开缺口:ADC药物里,荣昌生物的RC48不仅在胃癌领域数据惊艳,还把HER2靶点的适用人群拓宽到尿路上皮癌,连国际药企都来取经;双抗赛道更卷,康方生物的AK112(PD - 1/VEGF双抗)凭“一线肺癌疗效超进口单药”,在WCLC会议上让海外专家侧目;基因治疗更像“未来武器”,纽福斯针对SMA的基因疗法,让国内患者不再依赖天价进口药,临床数据甚至比欧美同类产品更优……这些突破不再是实验室里的PPT,而是实实在在进入Ⅲ期临床、甚至获批上市的“硬货”,每一项进展都像给行业打了兴奋剂。

政策突围:从补贴续命到体系赋能

从前总担心创新药“叫好不叫座”,如今政策组合拳打得精妙:医保特设 “突破性疗法”绿色通道 ,让临床急需药的审评速度较常规快30%,直接打通“上市即进院”的快捷路;今年新增的 商保创新药目录 更具突破性——不再让高价抗癌药、罕见病药困于“医保砍价”的单一逻辑,而是通过“医保托底+商保补充”的双层支付,把患者自付比例从80%压到30%,既解患者燃眉,又给药企合理利润空间 。

更关键的是,政策不再是“撒钱式补贴”,而是搭建 “研发-审评-支付-流通”全链条生态 :药审中心定期发布《以临床价值为导向的研发指导原则》,倒逼企业摆脱“me-too”同质化;医保谈判引入“动态调整”机制,让真正创新的药“能进能留”;甚至连药店终端都在试点“创新药专柜”,加速患者可及性。这种体系化赋能,让创新药从“实验室孤品”,真正长成“产业参天树”的底气 。

出海爆发:从“卖原料”到“卖专利”

最惊喜的是“出海”不再是口号:2024年创新药出海交易523亿美元,2025年才过半年就突破445亿——某药企把肿瘤药授权给海外巨头,光首付就拿了3亿美金,后续还有超15亿的里程碑付款!这意味着中国创新药不再只是“仿制药出海”,而是凭原创靶点(如Claudin 18.2)、独特机制(如双抗偶联),在全球市场换真金白银。ASCO、ADA会议上,中国专家的报告从“边缘角落”挤到主会场,外国药企排队来谈合作,这种底气,五年前想都不敢想。

投资视角:从“盲目”到“清醒”

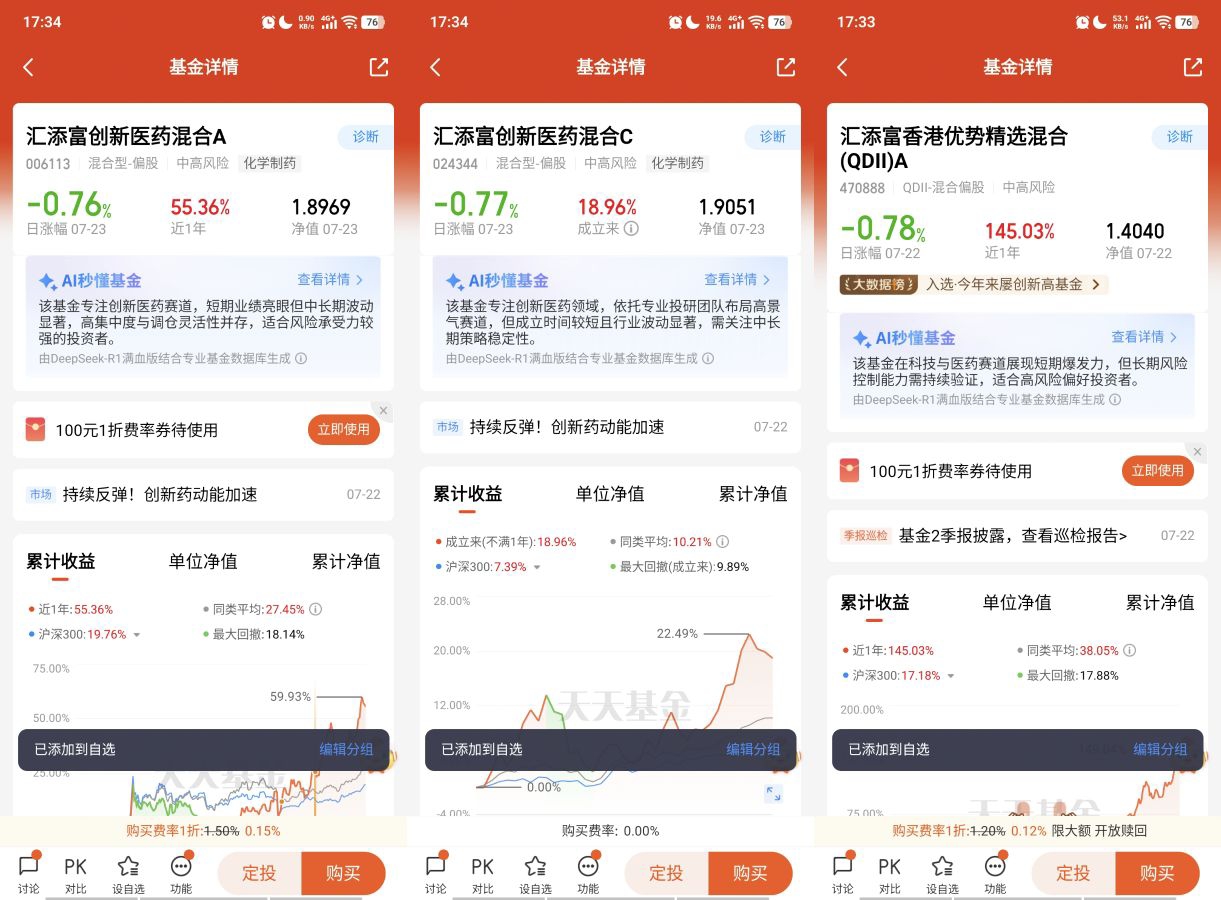

作为普通投资者,以前买医药基金只敢碰恒瑞、药明,现在开始研究港股18A里的“潜力股”:有的企业管线像“弹药库”,从肿瘤覆盖到自身免疫病、代谢病;有的团队里藏着海归科学家、跨国药企前高管,研发思路带着国际视野(比如把FDA审评逻辑融入临床设计)。张韡管理的基金专挑港股创新药$汇添富香港优势精选混合(QDII)A$ /$汇添富创新医药混合C$,

这里就像“医药科创孵化器”——临床Ⅱ期的企业估值才十几亿,一旦Ⅲ期数据亮眼,市值能翻好几倍(比如某药企Ⅲ期数据公布后,3个月涨了200%);已经商业化的药企,又能靠出海订单打开第二增长曲线(如百济神州海外收入占比超40%)。当然,我也学会了看“管线厚度”:一个企业如果只有1 - 2个靶点,再火也不敢碰;但要是有5个以上差异化管线(如避开PD - 1红海,主攻TIGIT、CD73),还和海外药企有合作,就值得多盯两眼。

持仓心态也变了:以前看创新药股票波动,三天就想卖;现在知道一款药从临床Ⅰ期到上市,最少要5年,中间还要闯过“剂量爬坡”“对照试验”的鬼门关。就像看着一个孩子从学步到奔跑,虽然过程里会摔跤(比如某药企Ⅲ期数据不及预期,股价暴跌40%),但只要管线逻辑硬、出海进度稳,跌下去的坑,往往是未来起跳的踏板。当然,也会警惕风险:医保谈判的价格压力(哪怕商保补充,医保仍占70%支付额)、国际巨头在同一靶点的竞争(比如默沙东也在做Claudin 18.2 ADC)、甚至临床数据造假的黑天鹅……但比起五年前,现在的创新药行业,更像一艘有罗盘、有燃料的船,而张韡这样的基金经理,就像舵手——他们比我更懂管线逻辑,更会挑那些“既有硬技术,又能闯出海”的企业。

结语:相信“中国医药全球化”

说真的,以前觉得创新药投资是“有钱人的游戏”,现在发现只要跟对人、看懂趋势,普通投资者也能分杯羹。当然,我也做好了心理准备:这条赛道不会一路坦途,临床失败的雷、国际政策的坎,随时可能冒出来。但当看到国产创新药在全球舞台发光,看到张韡管理的基金里$汇添富创新医药混合C$|$汇添富香港优势精选混合(QDII)A$ 藏着这么多“医药科创种子”,更加坚信中国医药创新能真正走向全球,相信这些年砸下去的研发钱,能变成造福患者、也造福投资者的“黄金航道” 。@汇添富基金