#存款利率破1,如何守护钱袋子?#

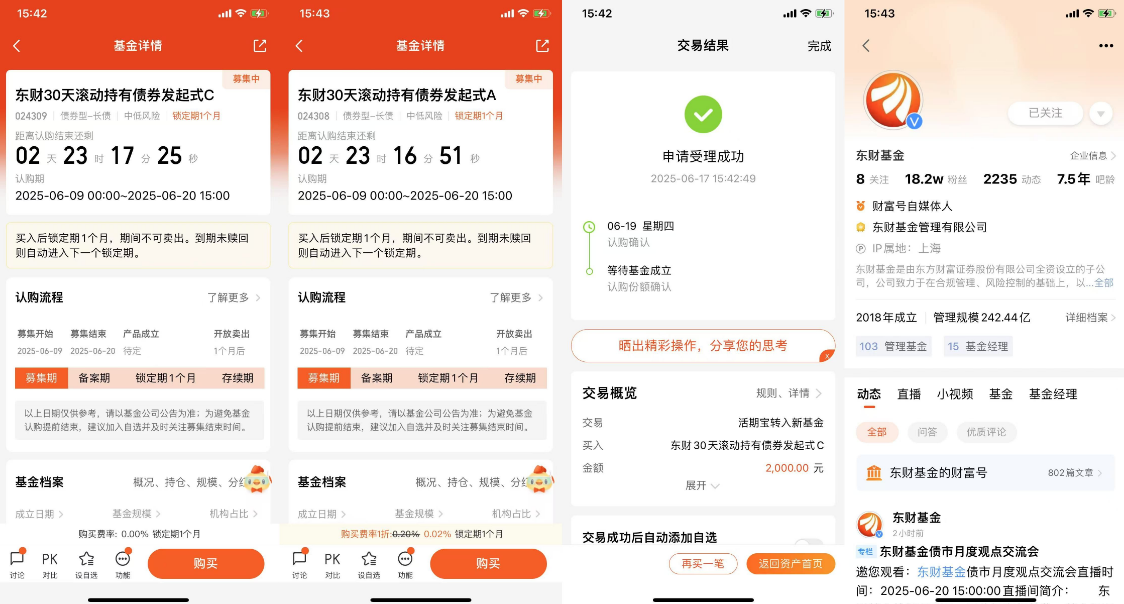

平时大家一提到理财,就会觉得要盯着一大堆数据和走势图,好像离普通人遥不可及。其实理财的本质,就是把手头的闲钱用得更合理一些。把钱当“工具”,让它为自己工作,而不是闲置在银行账户里任其贬值。当然,把钱投出去也不能盲目追高,风险和收益要平衡,才最稳妥,近期发现东财30天滚动持有债券发起式C(024309)就非常不错。

白鹤君自己在闲钱理财上摸索了不少经验,分享一些心得给大家:

首先,理财前要确立自己的“风险舒适区”。每个人的收入、支出、家庭负担不同,能承受的波动也不同。把闲钱分成三个“口袋”——一部分放日常备用金,留出3~6个月生活费;一部分放流动性好、风险极低的刚需型产品,比如货币基金、短期理财;剩下的才是真正可以拿来追求收益的“战斗仓”。明确这三个口袋后,投资决策就不会慌乱,哪怕市场波动,也知道自己的钱在哪个位置。

其次,抓住“久期匹配”与“分散配置”原则。所谓久期,是衡量债券或债基对利率变动敏感度的指标。短债基(久期一般在一年以内,但会在0.5~3年内灵活调整)在利率环境中更稳健,波动幅度可控;而中长久期债基虽然收益潜力稍高,但波动也更明显,所以我更偏向把大部分战斗仓配置到短久期债基上。再者,分散配置不等于“多头马蜂窝”——不是什么债基都选,而是优选几只长期表现扎实、策略明确、费率合理的短债或中短债基金,既能分散信用风险,又能兼顾流动性和收益。

第三,保持定投与波段相结合。定投的好处是“时间换空间”,尤其适合波动不算太大的债基;但遇到市场利率出现明显上行时,也不会错过收益窗口,可以适当加大定投金额或者一次性申购。比如去年开始,市场利率逐步上行,我就会在收益曲线高点附近加码,争取获得更高水平的“骑乘收益”。这种“定投为主、波段为辅”的方式,既减少择时风险,又能提升整体收益。

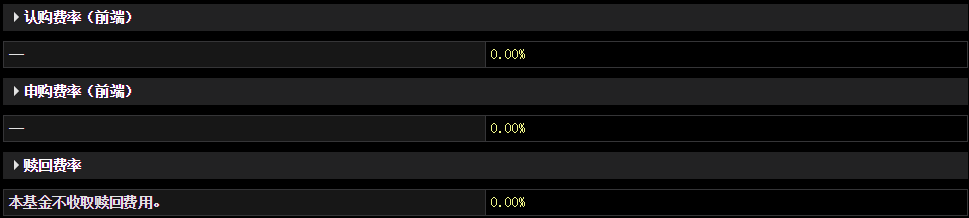

最后,要关注费率和赎回规则。债基的管理费、托管费、申购费、赎回费等看似零头,但长期累计下来也能节省不少成本。我尤其偏好那种申购费0、赎回费0,管理费和托管费都在行业平均水平以下的产品。既能降低成本,也能让我更灵活地进出市场,不会因为赎回费而错失调整仓位的机会。

小结一下,闲钱理财并非高深莫测,只要做好风险评估、久期匹配、分散配置和成本控制,再结合定投与波段操作,就能有效守护并增值手头闲钱。而债基,尤其是短久期债基,正好契合普通投资者对稳健收益和灵活性的双重需求。

如果大家对于闲钱理财感兴趣的话,不妨看看东财30天滚动持有债券发起式C(024309)这支新发的债基!下面具体说说。

选择东财30天滚动持有债券发起式C(024309)的理由:

理由一——产品定位精准,久期控制合理

这只新基金定位于“30天滚动持有”,意味着它在保持较高流动性的同时,通过久期策略锁定中短期利差。基础仓位久期保持在0.5~1年,波动幅度可控;在适当时机用小仓位做波段操作,组合久期也不会超过3年,能在保证防御性的前提下,适度提升收益。

理由二——严格信用风险管理,杠杆与增强策略辅助

以AAA级高信用债为主,核心仓位安全系数高;在精选部分中资质信用债时,也严格控制单券及单行业集中度,通过高度分散降低违约或信用事件的冲击概率。这样的配置思路,既保守又不乏洞察力。

在保证基础仓位收益的同时,运用合理杠杆以及骑乘策略,把握市场利率曲线的变化机会。杠杆比例适中,既能放大收益,也不会因为杠杆过度带来过大风险,稳健中见潜力。

理由三——费率低廉,申赎灵活

这只C类债基份额的管理费和托管费都在行业较低水平,更重要的是没有赎回费,操作方便可以实现“快进快出”,灵活调整仓位而无需担心赎回成本。

理由四——基金经理经验丰富,团队背景扎实

基金由王宇飞先生掌舵,拥有上海财经大学金融学硕士学历,曾任职多家知名机构的债券分析师与交易员,对债券市场的研究和实操经验都很丰富。底层团队依托东方财富旗下的研究和交易平台,信息和执行优势明显,让人更有信心。

理由五——发行期意义与时机契合

当前银行一年定期存款利率纷纷跌破1%甚至更低,纯靠银行定期明显跟不上通胀和生活节奏。这只基金募集期在2025年6月9日至6月20日,正好趁着市场利率上行窗口,给了大家一个把闲钱从存款转向更优收益渠道的好机会。

总结下来呢,东财30天滚动持有债券发起式C(024309)这支基金适合时间较少,也不想承担股票或高久期债基的剧烈波动,又希望手里的闲钱获得比存款更可观收益的朋友,今天也许看起来还不起眼,明天或许就提前结募了说不定,且投且珍惜吧。@东财基金 @天天精华君 @天天基金创作者中心

$东财30天滚动持有债券发起式C$ $东财30天滚动持有债券发起式A$