#存款利率破1,如何守护钱袋子?#

$东财30天滚动持有债券发起式C$

$东财30天滚动持有债券发起式A$

我是个普通上班族,说不上有多懂投资,但对理财一直都很上心。说白了,我们打工人辛苦了一整年,攒点小钱,本质上不是为了挥霍,而是希望这点积蓄能“活”起来。不是去追逐暴利,而是不要让它在通胀和低利率面前一点点缩水。

“闲钱理财”在我这里有个很清晰的定义:这笔钱短期内不会用到,但我也不想承担高风险,更不希望流动性太差,毕竟世事无常,哪天突然急用也说不准。所以,我要的是稳、灵活、最好还能比某某宝强那么一丢丢。

而且,最近这一年让我更明确了一点:钱,真的不能再死放银行了。(自选图在文末哦)

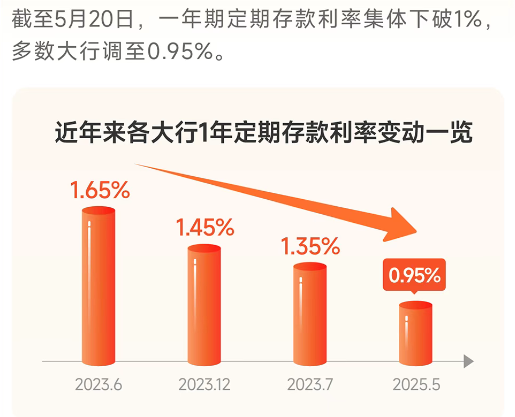

从2024年初开始,LPR一路往下走:1年期从3.45%降到了3.00%,5年期也从3.95%砍到了3.50%。与此同时,银行的存款利率更是一降再降——截至今年5月,国有大行的一年期定存利率基本都跌破了1%,普遍在0.95%。看到这数据我是真有点破防啦:以前觉得银行最稳,现在连“跑赢通胀”都难了,躺平的钱注定被时间“吞噬”。

这让我开始重新思考:我的闲钱,除了放某某宝,还有没有其他既稳又灵活的去处?

翻了不少资料,也咨询了周围一些朋友,最终我锁定了一个方向:债券基金,尤其是短债类相关基金。

为什么呢?原因其实简单:

(1)比定期存款收益略高,波动又小:短债基金主要投的就是安全性高的债券资产,风险比股票低太多了。短期波动小,长期来看还能比货币基金收益略高一点,属于“稳中求进”的代表。

(2)流动性强:不像银行定存那样锁定期那么长,中短期布局十分方便,灵活性很棒。

(3)还能应对利率下行环境:LPR下行的背景下,债券价格反而容易上涨,利好债基收益。这点是我以前没太注意的,现在一了解,发现正是投资债基的好时机。

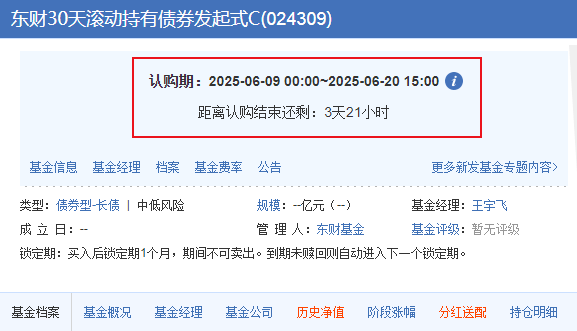

可以说,短债类基金满足了我对“稳健型闲钱理财”的所有期待。也正是在这段学习和对比中,我发现了一款让我眼前一亮的新基金——它就是:东财30天滚动持有债券发起式C(024309)!

说实话,挑债基不比挑水果,不能只看“最新年化”,更得看看产品结构、基金经理、策略设计和费率等细节。下面我就结合自己的理解,说说我为什么最终决定投资这支新基金。

第一:新发基金,窗口期上车不挤

东财30天滚动持有债券发起式C目前还在募集期(2025-06-09~2025-06-20),也就是说,我可以在它起步阶段就“占个座”。新基金刚成立时仓位建得比较谨慎,相对来说波动更低,也更容易把控风险。

第二:30天滚动持有设计,流动性刚刚好

它采用“30天滚动持有”的机制——每一笔资金只需持有30天即可赎回,不是那种“封闭期动辄半年一年”,对我这种注重灵活性的投资者来说非常友好。万一有突发情况,最多等一个月就能拿回资金,安全感满满。

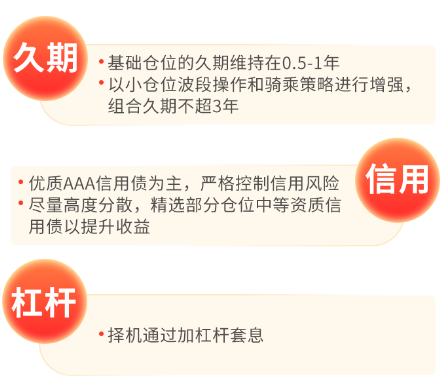

第三:基础仓位策略合理,兼顾安全与收益

这支基金的策略是以0.5~1年为基础久期,再通过小仓位波段操作、骑乘策略增强收益。组合整体久期不超过3年,这种配置比较稳健,不容易受市场剧烈波动影响,又能捕捉到一定收益弹性。

同时基金目前披露了表示将主要投资AAA级别信用债,少量配置中等资质的债券做增强。说白了,它优先考虑安全,把控风险放在首位,这种风格我很欣赏。市面上很多债基为了“冲收益”,买入低评级债,结果反而暴雷频发。

第四:没有赎回费,费率也很良心

这个太关键了。作为普通人,我最怕的是收益还没跑起来,手续费就先扣一波。东财30天滚动持有债券发起式C类份额,没有认购费,不收申购费,赎回费也是0,管理费和托管费加起来也不高,长远看性价比真的不错。

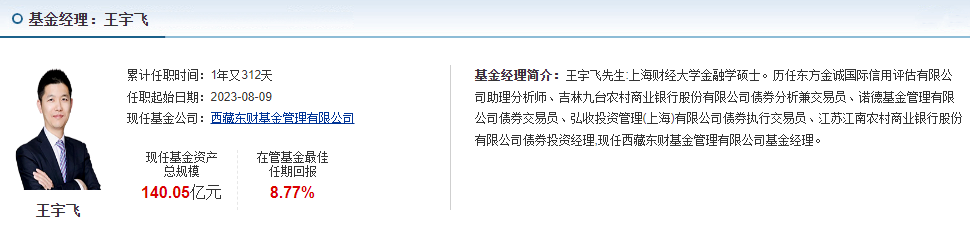

第五:基金经理背景靠谱,能力强

王宇飞,金融硕士,履历看下来从信用评级、交易到投资全都涉及,且在银行、基金公司都有实战经验,不是那种只懂写报告的“理论型选手”。我更相信这种踏实做事、懂市场的人。

第六:东财品牌背书,值得信赖

“东财”两个字对我们这些散户来说已经不陌生了。作为国内头部互联网金融平台,东方财富的专业性和透明度都很不错。东财30天滚动持有债券发起式C归属于其旗下的西藏东财基金,平台背景给了我不少信心。

最后:小赚即安,是我这阶段的理财关键词

当银行定存利率都跌破1%的时候,继续让闲钱“睡觉”就是在慢慢失去它的价值。与其看着它在账户里“缩水”,不如让它去做点“低风险的正经事”。

东财30天滚动持有债券发起式C(024309)对我来说,就是这样一个稳健又灵活的选项。它满足我对安全、收益、流动性的平衡要求,也让我在这个利率下行周期里,找到了一点点主动出击的力量。

倘若各位朋友,也是不追风口但又不想闲钱躺平的人,这款基金或许值得各位关注一下。等募集期结束,我们可以一起期待它的表现哦!@东财基金 @天天精华君 @天天基金创作者中心