#存款利率破1,如何守护钱袋子?#

#稳定币概念再火:科技大厂纷纷申请牌照#

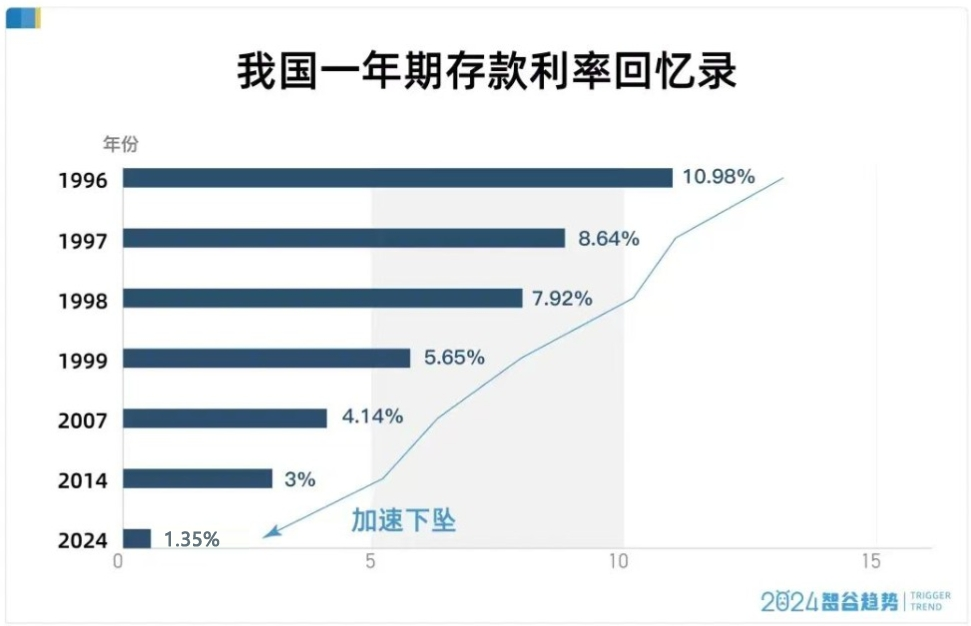

01 当存款利率破"1%",我悟了:钱越存越薄是宿命?

最近朋友圈被#存款利息缩水三分之二#刷屏了。存10万一年利息不到1000元,连一杯奶茶钱都攒不下,难怪年轻人调侃:"存钱不如囤黄金,毕竟金价再跌也能打个镯子。"

但熊猫君发现,真正的理财高手早已跳出"存款VS炒股"的极端思维,在货币基金、债券基金、黄金基金组成的"新三金"里玩转平衡术。这种组合的精髓在于:

- 货币基金:活期替代品,T+0赎回,收益是活期存款的5倍;

- 债券基金:中低波动,年化2.5%-3%,对冲股市风险;

- 黄金基金:地缘风险避风港,定投平滑波动。

就像南宁90后小张说的:"短期亏损不可怕,但长期躺赢才是真香!"

02 东财新基测评 | 30天锁定期,是枷锁还是护城河?

看到东财新发的30天滚动持有债基C(024309),熊猫君第一反应是:这不就是专治"手贱党"的理财神器?

核心亮点分析

1⃣ 纯债打底,远离:80%以上投债券,0股票仓位,比混合基稳得多。对比王宇飞管理的另一只债基,年化收益8.45%,虽不算惊艳,但胜在回撤小。

2⃣ 30天冷静期:强制锁定期反而克制追涨杀跌。网页11的基民亲测:"以前天天看盘焦虑,现在到期自动续,收益反而更稳。"

3⃣ 费率超低:管理费0.2%+托管费0.05%,省下的都是收益。

潜在风险点

- 债券违约黑天鹅(但持仓以高评级为主);

- 利率上行导致债市波动(需关注央行政策)。

03 熊猫君的闲钱分配公式:3:5:2法则

结合低利率环境,我的理财组合参考了田利辉教授的"阶梯策略"与薛洪言的"分类管理法",总结出:

短期流动性(30%):活钱快取

- 货币基金:放3个月生活费,收益1.5%+(如余额宝);

- 国债逆回购:季末冲高到5%,薅羊毛必备。

中期稳健池(50%):稳中求进

- 东财30天债基:滚动投资,年化目标3%;

- "固收+"基金:债券+可转债,收益弹性更高;

- 黄金定投:每月500元,对冲通胀。

长期增值仓(20%):时间的朋友

- 指数基金定投:沪深300+中证500,微笑曲线摊成本;

- 增额终身寿险:锁定3%复利,养老教育专用。

04 写给理财小白的真心话:别让焦虑支配你的钱包

看到小红书上人均年化20%的"暴富攻略",熊猫君想说:理财的第一要义是认清自己。

- 风险厌恶型:学唐女士,70%资金投银行理财+货基,收益2.5%也能跑赢存款;

- 稳健平衡型:参考董希淼建议,用国债+保险做安全垫,再配30%债基;

- 长期主义者:像田利辉说的,用指数基金吃经济红利,但至少持有3年。

最后敲黑板:东财30天债基适合两类人——

厌恶波动、追求小确幸的"懒人理财党";

已有高风险投资,需要配置压舱石的"平衡派"。

#熊猫君理财手记

低利率时代,与其抱怨"钱越存越薄",不如把闲钱当成一颗种子。用"新三金"做土壤,30天债基当栅栏,时间做肥料,静待财富慢慢开花。毕竟,理财不是百米冲刺,而是一场终身马拉松。

(P.S. 东财新基6月9日开售,想上车的宝子记得做风险测评!)