#存款利率破1,如何守护钱袋子?#

#存款利率下调,理财还能选啥?#

刚工作存下第一笔10w时,发现一年定存利息才950块!算完每月不到80块的利息,突然懂了为啥说「钱放银行就是贬值」…作为月薪8k还要攒钱的打工人,分享我在低利率时代的「闲钱理财三步法」,顺便聊聊最近关注的新基

第一步:认清现实!存款利率跌破1%意味着什么?

刚毕业时爸妈总说「钱存银行最安全」,但现在10w存一年利息还不够吃十顿火锅 上周去银行办业务,柜员小姐姐悄悄说:「现在很多年轻人都在转投稳健型基金了」。其实想想也对,利率下行是大趋势,就像日本负利率时代,钱放银行真的会「越存越少」…

我的感受: 当无风险收益越来越低,我们必须学会在「保本」和「增值」之间找平衡点,死守存款不是长久之计!

第二步:打工人的「三分钱袋子」法则

应急钱(占比30%)

放货币基金/活期理财,比如余额宝,但现在收益也跌破2%了 之前试过某行T+0理财,结果遇到赎回限额,急用钱时差点抓瞎…现在学聪明了,留够6个月生活费在灵活账户,宁可收益低点也要流动性!

稳健钱(占比50%)

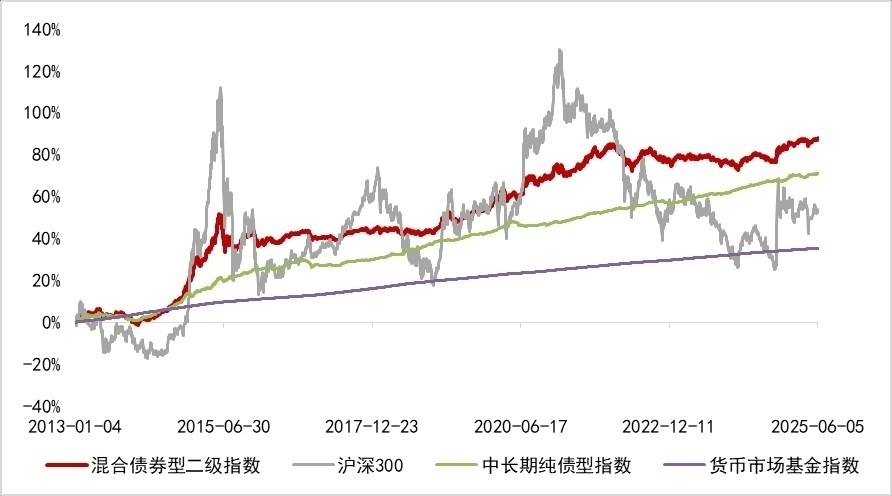

这部分是重点!之前试过买银行理财,但封闭式产品动不动锁半年,中途用钱要损失收益 最近发现「滚动持有债券基金」很适合我:比如东财这只30天滚动C,每30天开放一次赎回,不想续投就自动到账,相当于「可续约的定期理财」,比普通债基更灵活~

成长钱(占比20%)

拿小部分钱试水股票基金/指数基金,交学费学理财。但记住!这部分钱就算亏光也不能影响生活,我刚开始定投时不懂,把半个月工资扔进去,跌的时候整夜睡不着…现在改成每周定投100,心态反而稳了~

聊聊新关注的「东财30天滚动债基」初印象

为什么适合闲钱?

30天滚动持有期刚好覆盖短期用钱需求,比如下个月要交房租、给朋友随份子,提前设置赎回就行,不像封闭式基金锁死半年。而且债券基金主要投国债、金融债,波动比股票基金小很多,适合怕跌的新手

对比银行理财的优势?

以前买过某行「稳健型」理财,结果到期收益比宣传低一半,还没看懂手续费怎么算…这只基是发起式基金,东财自己也投了1000万,相当于基金公司和我们利益绑定,这点让我挺安心的~

收益预期怎么看?

现在货币基金收益1.8%左右,纯债基金近一年平均收益3.5%-4%,这只基如果能达到3%+,我觉得就比存款香多了~ 当然啦,债券基金也不是完全没风险,但相比股票基金,波动真的温柔很多!

最后想对刚理财的宝子说:

刚工作那会总觉得「理财是有钱人的事」,直到发现工资追不上物价,才明白「小钱也要打理」。现在我的目标不是一夜暴富,而是让每个月攒下的钱「跑赢通胀」——比如用30天滚动债基存「旅游基金」,用指数基金存「婚嫁基金」,看着账户一点点变多,比乱花钱更有安全感~@东财基金

你们现在怎么打理闲钱?有没有被低利率困扰过?一起来聊聊呀~

(PS:理财有风险,投资需谨慎,以上仅为个人思路分享哦~)