#存款利率破1,如何守护钱袋子?#

在这种情况下,存钱是不可能存的,存也没有太大的意思。

但是股市也不可能去的,股市去了,多半就是亏。

这样的情况下,买债基或者固收基金是不错的选择。

纯债基金和中短债基金:“30 天滚动持有” 类纯债基金,如东财 30 天滚动持有债券发起式基金,相比普通开放式债基有强制纪律性和费用划算的优势。中短债基金在利率下行环境中,也能提供相对稳定的收益,且流动性较好。

“固收 +” 基金:“债券打底 + 少量权益增强” 的策略,历史数据显示,这类产品近 5 年年化收益约 5%-7%,最大回撤通常小于 5%,在低利率环境下可平衡收益与风险。

--------------------------------------------------

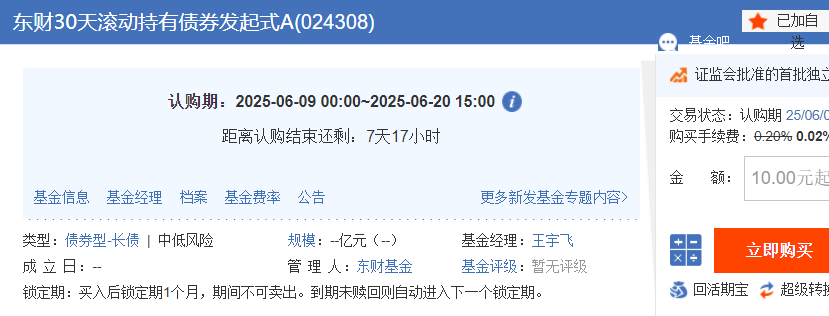

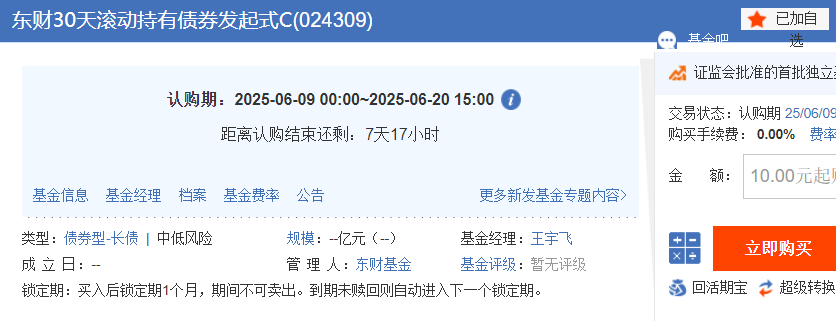

东财 30 天滚动持有债券发起式 A(024308)作为低利率时代的现金替代型工具,在震荡市中展现出攻守兼备的配置价值。

一、30 天滚动持有期:流动性与收益性的完美平衡

每笔申购份额需持有满 30 个自然日方可赎回,避免投资者因短期市场波动频繁买卖,从行为金融学角度降低追涨杀跌的非理性操作。

持有期满后可随时赎回或自动滚入下一周期,兼顾活期理财的灵活性与定期理财的收益性。以 10 万元本金为例,若持有 1 年,按年化 3.5% 计算,收益约 3500 元,是 1 年期定存(利率 1%)的 3.7 倍。

二、发起式基金与股东资源的深度绑定

作为发起式基金,东财基金以自有资金认购不低于 1000 万元,且持有期限不少于 3 年,形成 “风险共担、收益共享” 的机制。这种设计显著降低了基金清盘风险(发起式基金成立门槛仅需 1000 万元),并体现管理人对产品长期表现的信心。

依托东方财富集团的金融科技优势,基金在信用研究、久期管理等领域具备数据驱动的决策能力。

三、长期持有成本优势显著

A 类份额的低费率特性:申购费率为 0.2%(100 万元以下),管理费 0.2%/ 年,托管费 0.05%/ 年,长期持有(如 1 年以上)综合费率仅 0.25%,显著低于同类二级债基平均 0.8% 的水平。

C 类份额的短期灵活性:无申购费,销售服务费 0.2%/ 年,持有 30 天免赎回费,适合 3-6 个月的短期资金配置。

四、债券市场结构性机会的精准捕捉

2025 年货币政策延续宽松基调,预计全年降息幅度达 40BP,10 年期国债收益率可能下探 1.3%。基金通过久期管理策略(如在利率下行预期增强时延长组合久期至 2 年以上),可充分享受债券价格上涨带来的资本利得。

在城投债供给收缩、产业债信用利差压缩的背景下,基金聚焦 AAA 级信用债(如央企债券、高等级金融债),通过分散配置(单券持仓不超过 5%)和信用下沉(精选细分行业龙头),在严控风险的同时获取超额收益。

--------------------------------------------------------------------------------

以 C 类份额为主,利用 30 天持有期获取高于货币基金的收益。将 3-6 个月生活费投入该基金,年化收益约 3.5%,较活期存款(0.2%)多赚 3300 元 / 10 万元。

以 A 类份额为主,长期持有(1 年以上)享受低费率优势。10 万元持有 2 年,综合费率仅 0.5%,而银行 2 年期理财费率约 1.2%,可节省 700 元成本。

----------------------------------------------------------------------------------

东财 30 天滚动持有债券发起式 A 凭借30 天滚动持有期设计、低费率结构及专业管理能力,在低利率环境下具备显著的配置价值。