在低利率趋势下,要在“追求稳健收益”与“控制波动风险”间找到平衡,我个人会考虑以

#存款利率破1,如何守护钱袋子?##存款利率下调,理财还能选啥?# 在低利率趋势下,要在 “追求稳健收益” 与 “控制波动风险” 间找到平衡,我个人会考虑以下闲钱理财思路:

在银行存款方面,国有六大行及招商银行已在 2025 年 5 月 20 日同步下调人民币存款利率,一年期定存利率降至 0.95%,活期利率仅剩 0.05% ,进入 “存款利率 1 时代”。这种情况下,可适当考虑中小银行的存款产品,部分城商行与农商行三年期定存利率可达 2.8%-2.9% ,但要注意遵循单家银行 50 万元以内受存款保险保障的原则,分散存款来降低风险,同时警惕高息揽储的村镇银行、民营银行。另外,结构性存款也是个选择,本金受存款保险保障,收益与汇率、利率等挂钩,例如某银行发行的挂钩黄金价格的结构性存款,预期年化收益率 1.5%-3.5% ,适合风险偏好较低的投资者。

在基金投资领域,纯债基金是较为稳健的选择,能获取相对稳定收益,为投资组合筑牢安全底线。而 “固收 +” 基金采用 “债券打底 + 少量权益增强” 的策略,比如常见的 “80% 债券 + 20% 股票” 的配置,历史数据显示,这类产品近 5 年年化收益约 5%-7% ,最大回撤通常小于 5% ,在低利率环境下可平衡收益与风险。

对于权益类资产,鉴于股票型基金长期年化收益率可达 8%-10% ,但短期波动大,建议采用定投方式分批入场,以降低择时风险。像沪深 300ETF、中证 500ETF 这类指数 ETF,费率低、透明度高,可作为权益资产配置的底仓。

@东财基金

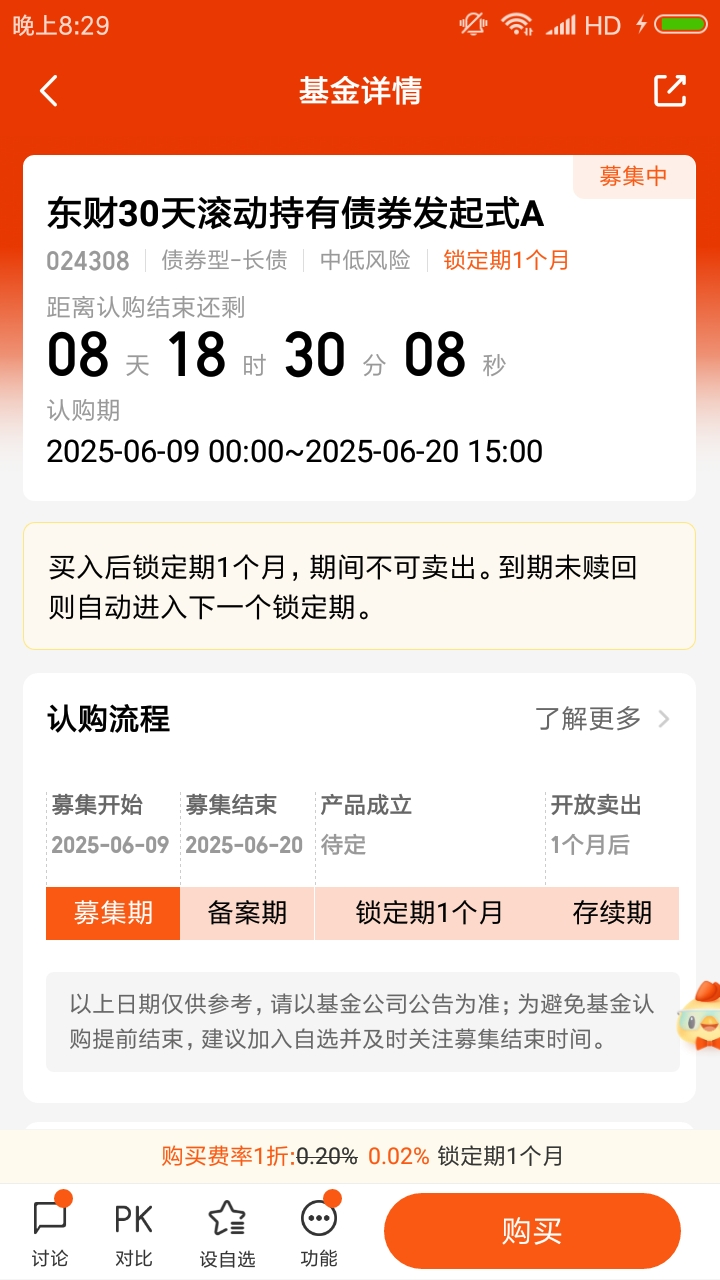

$东财30天滚动持有债券发起式C$ $东财30天滚动持有债券发起式A$

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》