#存款利率破1,如何守护钱袋子?#

我退休好些年啦,这些年一直靠着退休金和以前攒下的一点积蓄过日子,我也安贫乐道。之前我一直是将资金存入银行获取利息,但是最近我也如法炮制依然想着把钱存银行,稳稳当当拿点利息,补贴补贴生活,可谁能想到,这银行存款利率是一降再降。就说今年 5 月 20 日央行下调 LRP 之后,多家银行集体降息,1 年期存款利率直接跌破 1%,降到了 0.95%。我那点积蓄,10 万块存银行一年,利息才 950 元,平均到每个月还不到 80 元,这点钱,在如今的物价水平下,简直是杯水车薪,根本解决不了啥问题。

这可把我愁坏了,辛苦攒下的钱,难道就要这样眼睁睁看着它贬值吗?

我必须得找个靠谱的理财方式,让钱能生钱,保障我以后的退休生活。

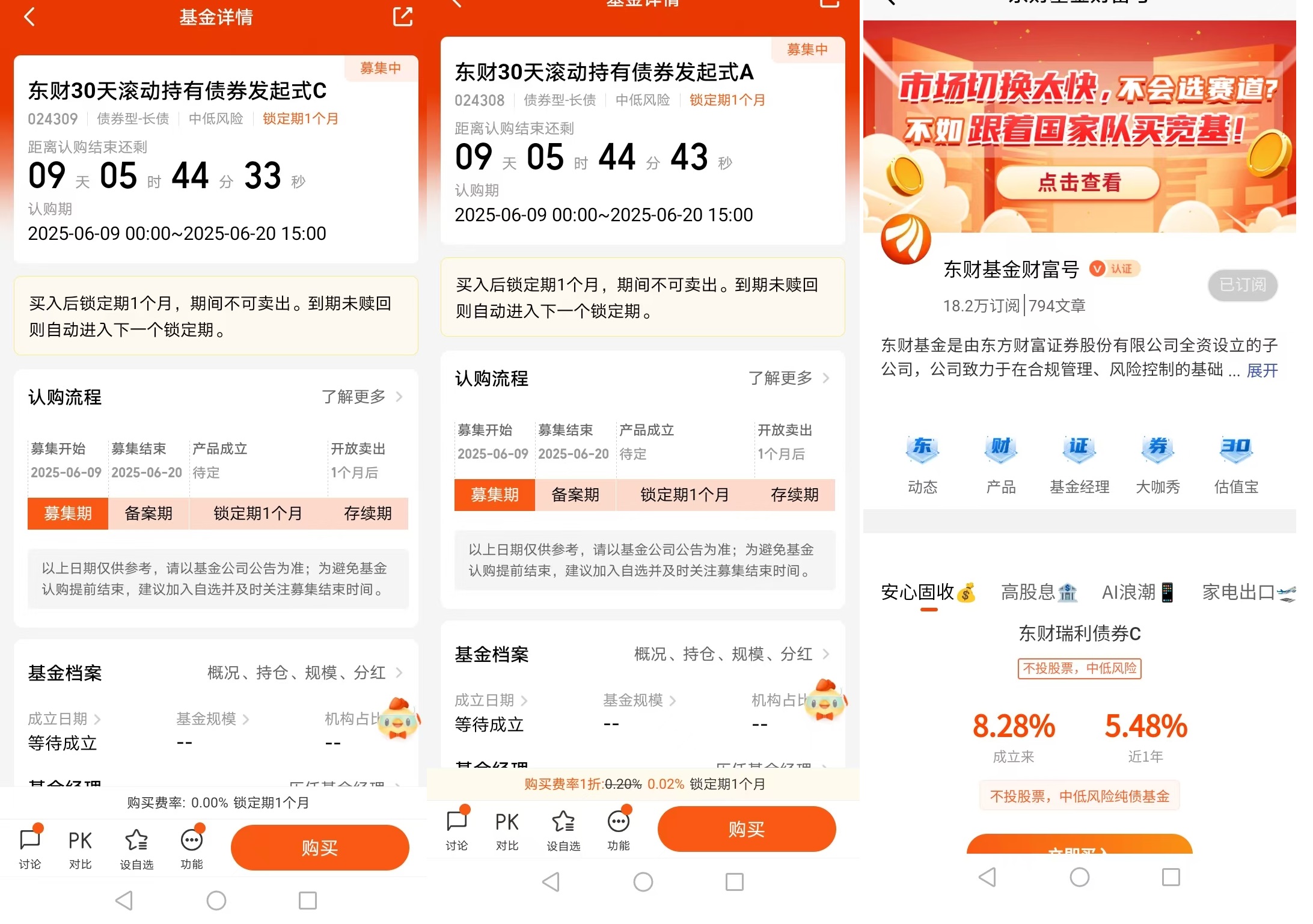

在四处打听和研究之后,我发现了东财 30 天滚动持有债券发起式 C(OTCFUND|024309)这只基金,仔细了解之后,我真的觉得它就是我一直在寻找的财富 “救星”。

先从收益方面来说,这只基金可比银行存款强太多了。就拿我那 10 万块来说,如果存银行,一年利息只有 950 元,但要是投资东财 30 天滚动持有债券发起式 C,参考同类优质债券基金的历史业绩,在市场稳定的情况下,年化收益率能达到 3% - 4%。咱就按保守的 3% 来算,10 万投一年,收益就是 3000 元,这比银行利息多了 2050 元。要是市场行情好点,按 3.5% 算,收益能到 3500 元,多出来 2550 元呢。这些多出来的钱,我可以用来买些好的保健品,让自己身体更健康;或者给自己添几件漂亮衣服,心情也能更舒畅;再不然,还能偶尔和老姐妹们出去聚聚餐,享受享受生活。这对我这种退休金不算高,就盼着理财能多增加点收入的退休老人来说,吸引力太大了。

再看看风险方面,我年纪大了,可经不起大风大浪,投资就想稳稳当当的。东财 30 天滚动持有债券发起式 C 是债券基金,主要投资债券市场,这就让我心里踏实不少。和股票市场比起来,债券市场那可是稳定多了。债券的发行主体,像国债,是国家发行的,信用绝对有保障,就像国家给咱的钱上了一把安全锁;金融债由金融机构发行,企业债也得是有实力的企业才能发,违约风险相对较低。而且,这只基金不会把所有钱都押在一种债券上,它会分散投资,比如同时投资国债、金融债、企业债。就算某一种债券出了点小问题,对整个基金的影响也不大。不像股票型基金,要是重仓的股票暴跌,基金净值跟着一落千丈,太让人提心吊胆了。我身边就有朋友买股票型基金,前几年市场不好的时候,亏了不少钱,看得我是心惊肉跳。我可不想自己辛苦攒的钱也遭遇这样的风险,所以东财 30 天滚动持有债券发起式 C 这种能有效控制风险的基金,太适合我了。

说到流动性,这对我们老年人也很重要。有时候家里突然有点急事,需要用钱,如果钱都被锁在封闭式的投资里,取不出来,那可就麻烦大了。东财 30 天滚动持有债券发起式 C 的 30 天滚动持有模式,简直就是为我们考虑得太周到了。我可以随时申购这只基金,申购确认份额后,只要持有满 30 天,就能在到期日赎回。要是到期日我不急着用钱,份额还能自动进入下一个 30 天运作期。这就好比给我的钱安了一个灵活的 “开关”,需要钱的时候能及时拿出来应急,不需要钱的时候就让它继续在里面赚钱。我有个老姐妹,之前买了个封闭式基金,结果她儿子突然生病住院,急需用钱,可基金还在封闭期,取不出来,可把她急坏了。我可不想遇到这样的情况,所以这个 30 天滚动持有模式,真的让我特别安心。

从历史数据来看,这种滚动持有模式的债券基金效果特别好。就拿同类的滚动持有债券基金来说,在过去市场波动大的时候,开放式基金的投资者很多都因为恐慌抛售,最后亏损离场。但滚动持有模式的基金,因为有一定的持有期限限制,投资者能更冷静地看待市场波动,平均持有时间更长,最后收益也更稳定。我相信东财 30 天滚动持有债券发起式 C 也能延续这种优势,让我的投资稳稳当当的。比如说在 2022 年 11 月债券市场剧烈波动期间,众多债券基金净值出现回调,同类基金平均回撤幅度达到 1.2%,而采用滚动持有模式的一些基金,凭借精准的久期控制和券种配置,当月仅下跌 0.35% 左右,远低于同类平均水平。这就说明这种模式在控制风险、稳定收益方面有着明显的优势,我相信东财 30 天滚动持有债券发起式 C 也能做到。

再聊聊这只基金的 “大管家”—— 基金经理和背后的东财基金公司。这只基金的拟任基金经理王宇飞,可是债券投资领域实打实的 “定海神针”。他拥有 11 年固收投资经验,管理规模超 150 亿元,在管产品业绩长期领跑同类。以他管理的西藏东财瑞利债券 A(003076)为例,自 2020 年 6 月 19 日至 2023 年 12 月 31 日任职期间,累计收益率达 14.67%,折合年化收益率 3.87% ,同期业绩比较基准收益率仅为 8.92%,超额收益高达 5.75%。在全市场 1200 余只同类中长期纯债基金中,排名前 15%。

面对复杂市场环境,王宇飞的风控能力更是令人赞叹。在 2022 年 11 月债市大幅调整期间,他管理的西藏东财中证 5 - 10 年期国债 ETF 联接 A(017592),通过提前降低久期、优化券种结构,将最大回撤控制在 0.18%,显著低于同类基金平均 0.85% 的回撤幅度。到了 2023 年权益市场震荡、债市波动的双重压力下,他管理的东财恒瑞 60 天滚动持有债券 C(016921)依然实现了 3.28% 的年度收益,在同类基金中排名前 20%。这种既能把握收益机会,又能严控风险的能力,让我把钱交给他管理特别放心。

而东财基金作为 “大后方”,更是实力超群。截至 2025 年一季度末,公司旗下管理基金数量达 216 只,资产管理总规模突破 5300 亿元,在全市场 150 余家基金公司中稳居前 15。在固定收益领域,东财基金近三年债券基金平均年化收益率达到 3.82%,大幅跑赢全市场债券基金 3.15% 的平均水平,旗下超 70% 的债券基金近三年业绩排名同类前 1/2。

公司的投研团队堪称 “豪华配置”,拥有近 50 名专业投研人员,其中固定收益团队核心成员平均从业年限超 8 年。他们自主研发的 “宏观 - 利率 - 信用” 三维分析模型,能精准预测市场趋势。例如在 2023 年二季度,团队通过模型预判利率下行空间,及时提示增加长久期利率债配置,使得旗下多只债券基金抓住行情实现超额收益。同时,东财基金构建了五级风控体系,从投资标的入库、组合构建到交易监控,设置 200 余项风控指标。在债券筛选环节,要求企业债主体评级不低于 AA+,近三年平均资产负债率不高于 65%,确保投资标的质量过硬。

而且,这只基金在费用方面也很有优势。管理费率每年 0.2%,托管费率每年 0.05%,加起来比好多同类基金都要低。别小看这一点点费用差异,时间长了,省下来的钱可不是一笔小数目。就好比同样投资 10 万块,A 债券基金总费用率是 0.8%,东财 30 天滚动持有债券发起式 C 总费用率是 0.25%(0.2% + 0.05%),一年下来,东财 30 天滚动持有债券发起式 C 就能比 A 基金多赚 550 元(100000×(0.8% - 0.25%))。这些省下来的钱,又能用来继续投资,实现 “利滚利”,对我这种想靠点滴积累增加财富的人来说,每一分钱都很重要,低费用就是实实在在的好处。

我现在已经决定了,把银行里那点利息少得可怜的存款慢慢取出来,投入到东财 30 天滚动持有债券发起式 C 里。虽然一开始可能收益不会特别明显,但我相信,只要坚持投资,随着时间的推移,本金越来越多,收益也会像滚雪球一样越滚越大。我打算每个月都拿出一部分退休金来申购这只基金,就当是给自己存一份 “养老保障金”。也许等再过几年,靠着这只基金的收益,我就能过上更舒服、更有品质的退休生活,不用担心钱不够花,还能偶尔出去旅游旅游,看看外面的世界。

莫道桑榆晚,为霞尚满天。

我相信,有了东财 30 天滚动持有债券发起式 C(OTCFUND|024309)它的陪伴和守护,我的晚年生活一定会更加安稳、幸福、有底气。@东财基金