#存款利率破1,如何守护钱袋子?#$东财30天滚动持有债券发起式A$ 低利率时代,你的闲钱该放哪儿?——存款VS基金组合的终极对决赛

最近去银行存钱的朋友可能都惊掉了下巴——曾经稳稳超过2%的一年期存款利率,如今齐刷刷跌到了1.25%!要知道,这个利率连CPI涨幅都跑不赢,存10万块钱一年利息才1250元,还不如吃顿火锅来得痛快。

面对这样的低利率时代,咱们的闲钱到底该怎么打理?我的经验当然是用货币基金加债券基金组合来取代传统的定期存款!

今天就用大白话和大家唠唠,一年期存款和“货币基金+债券基金”组合,到底谁更能打!

一、银行存款,曾经的香饽饽,如今有点鸡肋

过去,老一辈总说钱存银行最保险,这话在高利率时代确实不假。十年前一年期存款利率能到3% - 4%,存个50万利息就够小家庭一年的买菜钱。但现在1.25%的利率,存100万一年才12500元,甚至跑不赢某些城市房租涨幅。

更扎心的是,存款利息还要被通胀偷偷吃掉。假设通胀率每年2%,1.25%的存款利率意味着你的钱每年都在贬值。打个比方,今年100块能买10斤猪肉,明年可能就只能买9斤了,存银行反而让购买力下降。

而且银行存款还有个硬伤:流动性差。定期存款一旦存进去,提前支取就只能按活期利率算(0.05%左右),等于白给银行打工。就算存个靠档计息产品,收益也远不如从前。

二、货币基金+债券基金组合,灵活又能打的黄金搭档

1. 货币基金:活期存款的升级版

货币基金大家肯定不陌生,余额宝就是典型代表。它最大的优势就是灵活,堪比活期存款——随存随取,T+0到账,甚至能直接用来扫码支付。但收益可比活期存款高多了,现在主流货币基金年化收益率在1.5% - 2%左右,是银行活期利率的7 - 10倍!

货币基金投资的都是国债、央行票据这些超安全资产,基本不会亏损,就像给闲钱找了个安全屋。虽然收益不算高,但胜在稳稳当当,特别适合放应急资金,比如3 - 6个月的生活费。

2. 债券基金:稳健收益的主力军

债券基金分很多种,重点说说我最推荐的短久期债券基金,以即将发行的东财30天滚动持有债券发起式C为例,这类基金主要投资1 - 3年期的短期债券。简单来说,债券就像企业或政府给你打的借条,到期还本付息。短久期债券因为期限短,受利率波动影响小,收益更稳定。

这类基金的收益通常在2.5% - 4%之间,比一年期存款高出一倍多!而且流动性也不错,虽然有30天锁定期,但到期后就能随时赎回。相比长期债券基金,短久期产品在市场波动时更抗跌,特别适合追求稳健收益的朋友。

3. 组合优势:1 + 1 > 2的魔法

把货币基金和债券基金搭配起来,就形成了一个攻守兼备的组合:货币基金负责流动性,债券基金提升收益。

举个例子:

1.短期闲置资金(1 - 3个月):放在货币基金,随用随取;

2.中期闲置资金(3 - 12个月):70%配置短久期债券基金,30%放货币基金;

3.突发用钱:货币基金秒到账救急,债券基金到期后也能快速赎回。

这种组合不仅收益远超存款,安全性也有保障。债券基金虽然不保本,但历史数据显示,短久期债券基金连续12个月亏损的概率不到5%,长期持有基本能实现正收益。

三、用数据说话,谁才是闲钱打理王者?

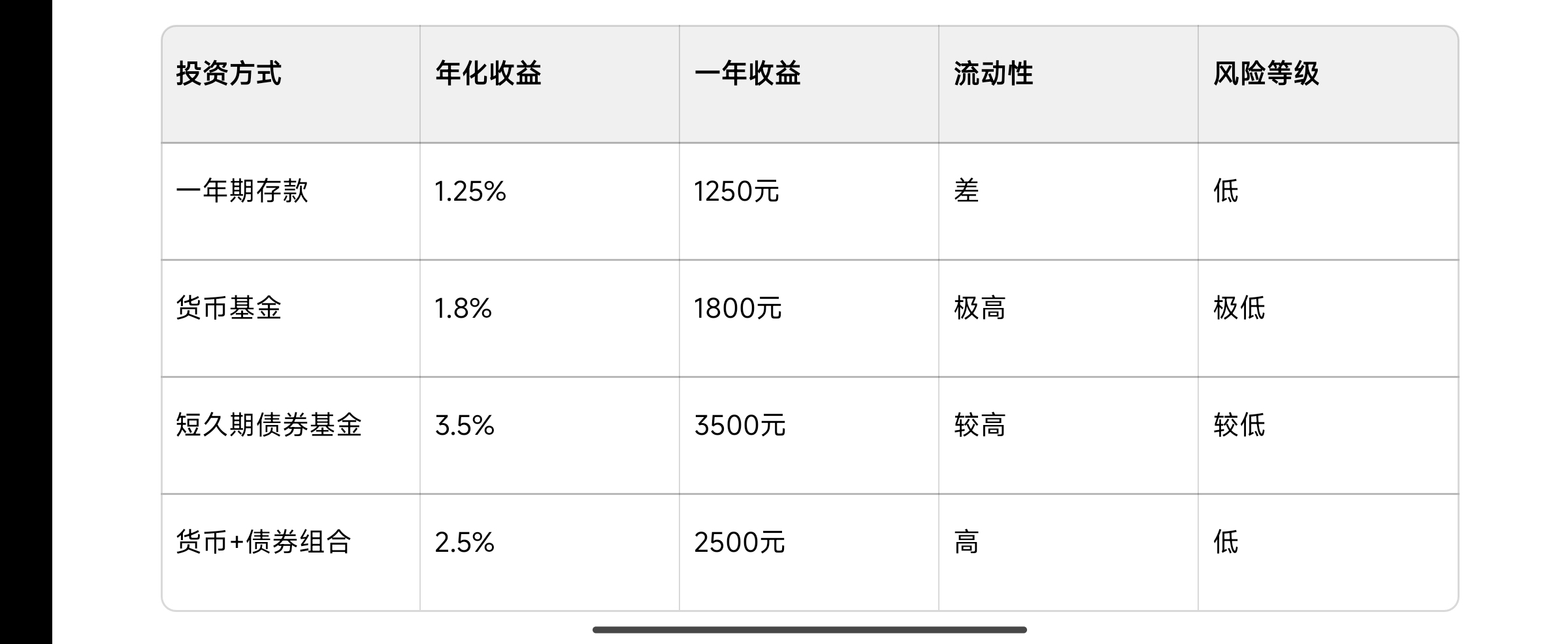

咱们用10万块本金算笔账:

投资方式 年化收益 一年收益 流动性 风险等级

一年期存款,年利率1.25%,一年收益1250元,流动性差,当然风险也极低 。

货币基金,年利率1.8% ,一年收益1800元,流动性极高,风险极低 。

短久期债券基金,年利率 3.5%左右,收益3500元,流动性较高,风险较低 。

货币+债券组合,年化约2.5% ,年收益2500元,流动性高,风险低 。

见图如下

很明显,货币基金+债券基金组合收益是存款的2倍,而且随时能取钱。就算遇到极端情况,货币基金部分也能保证资金安全。

四、普通人该怎么配置?

1. 应急资金(3 - 6个月生活费):建议全部放在货币基金,比如余额宝、微信零钱通;

2. 半年到一年不用的钱:70%配置短久期债券基金,30%放货币基金;

3. 长期闲置资金:可以适当增加债券基金比例,甚至搭配少量指数基金提升收益。

最后总结:时代变了,理财也要与时俱进

在1.25%低利率的今天,死守银行存款就像穿着雨靴跑步——又沉又慢。货币基金+债券基金组合就像给闲钱装上了加速器,既能保证安全,又能跑赢通胀。当然,任何投资都有风险,建议新手从低比例开始尝试,慢慢找到适合自己的配置方案。毕竟,让钱生钱的终极目标,是为了让生活更从容!等你找到窍门,就可以逐步的加大风险等级相对较高的投资品种,从而实现更高的目标!@东财基金 $东财30天滚动持有债券发起式A$ $东财30天滚动持有债券发起式C$