#存款利率破1,如何守护钱袋子?#

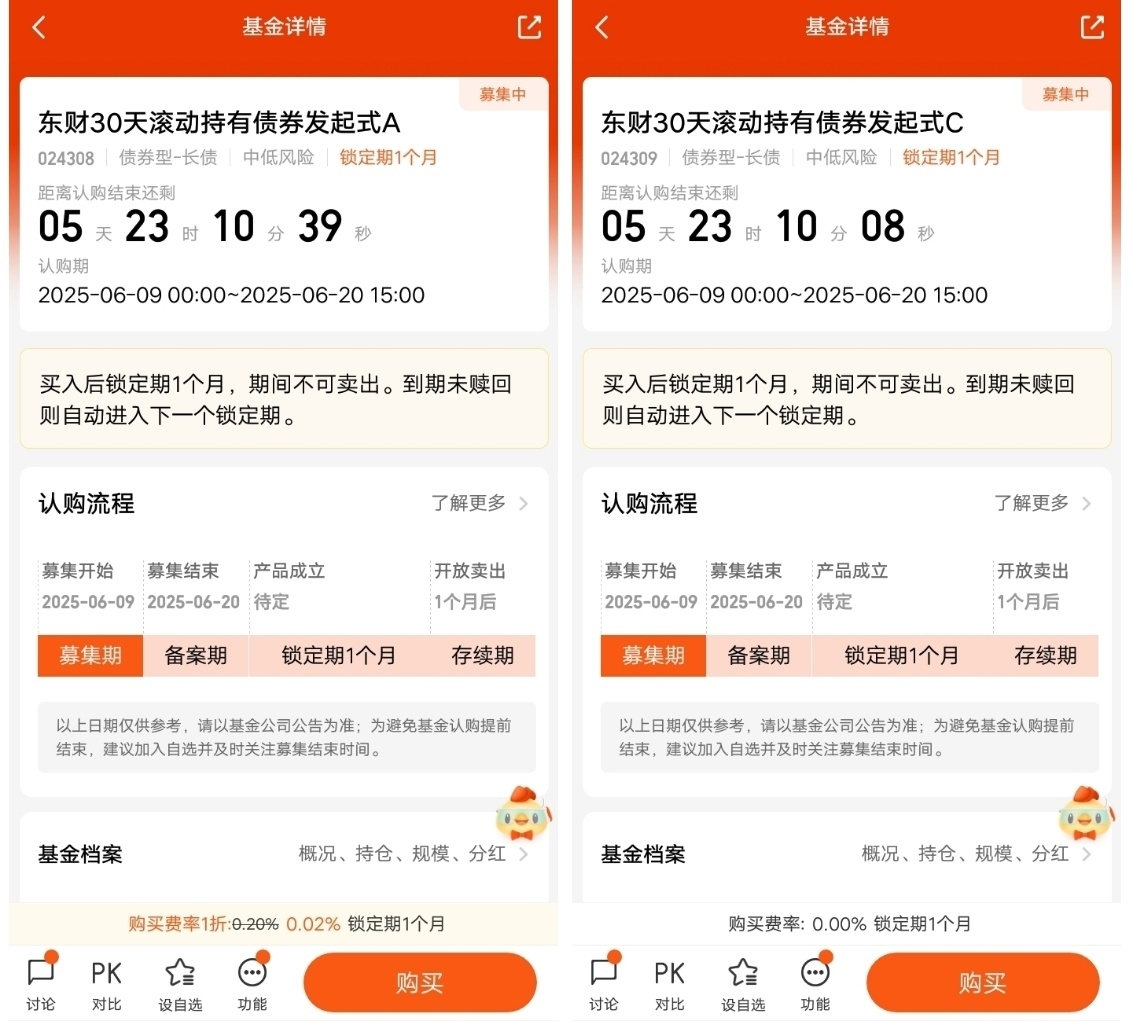

$东财30天滚动持有债券发起式A$

$东财30天滚动持有债券发起式C$

1、复盘过往历史,我们才能更加深刻明确认识到随着宏观环境与经济不断变化,整体利率趋势性下降实际几年前就已开启,而最近央行降息后“一年期利率破1”我认为给大家带来的更多是情绪方面的影响与波动,而造成的实际利益递减已在逐渐降低衰退。

2、一方面,我们可以调整投资策略,比如更多投向拥有稳健收益且波动低、风险小的债基及固收+资产;

另一方面,实际利率=名义利率-通胀系数。

目前虽然名义利率持续降低,但通胀系数却也同样很久以来均维持在负向,因此实际利率并非真的很低。所以对于一些毫无投资经验或者非常谨慎的投资者而言,不应如群羊般相信各种营销号所说赶快投资否则存款就要被未来通常和低利率彻底消化。

3、$东财30天滚动持有债券发起式A$、$东财30天滚动持有债券发起式C$ 由东财基金重点出品,并拟任实力派青年经理人王宇飞进行管理。

本基金投资策略优秀,主打在净值波动不大与资金安全有保障基础上增加超额收益概率,从而形成以稳健收益为根,超额收益为枝叶的发展前景。

本基金底层资产逻辑清晰,投资目标明确。同时王宇飞经理拥有丰富的信用与利率债投资管理经验,在熟练掌握债市基本面与技术面前提下,能够利用久期、杠杆、收益率曲线以及券种选择等策略更加有利于资产管理,并会根据市场环境进行提前预判,波段操作,争取超额表现。

总结:当下市场利率政策较宽松,因此适当配置优质低风险债基资产还是很不错的,比如多年来低风险债基整体年化平均收益率基本可以跑赢一年期存款利率。

此外,如果投资者经验丰富或者风险承受能力较大,还可以考虑升级进行固收+产品投资。本类资产除了获得基础债券收益,更有可能通过可转债、股票、打新等获得波动型超额收益,目前环境下整体风险收益比吸引力还是很不错的。比如从过往10多年数据看,固收+产品相对短债基金指数、沪深300指数等均获得了更高收益,且回撤相对可控,整体持有体验较好。

而对于风险偏好极低,不能承受任何亏损者来说,购买国家背书发型的电子国债也是一个重要选择项!

@东财基金 @东财基金 王宇飞 @天天基金创作者中心