#红利指数波动,高股息策略能否持续?# #聪明的红利策略 会越来越值钱吗?# #达人收息方法论# ——低利率+估值洼地+政策红利共振下的攻守之道

一、市场背景:港股“三重底”共振,红利资产成资金避风港

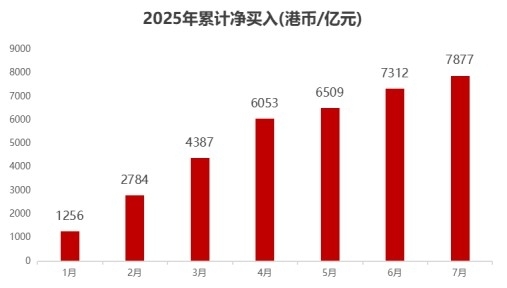

2025年的港股市场,用“否极泰来”形容再贴切不过。恒生指数年内涨幅超24%,南向资金狂买超7800亿港元,背后是两大核心逻辑:

1. 估值洼地效应:恒生指数PB仅0.53倍(数据来源:Wind),比A股上证指数(PB 1.48倍)便宜近60%,港股通高股息指数股息率高达7.75%,较十年期国债收益率(1.65%)溢价超600BP,堪称“类固收资产”。

2. 政策红利加持:新“国九条”强化分红监管,央企考核ROE与现金流,倒逼优质企业提高分红比例;港股通个人开户门槛虽高(50万资产),但基金成为散户参与红利行情的“最优解”。

3. 全球流动性转向:美联储降息周期开启,美元走弱推动外资回流港股,叠加国内险资增配高股息资产(2025年险资权益配置比例提升至25%),港股红利成“全球资金宠儿”。

二、A股 vs 港股红利:差异化竞争下的配置逻辑

1. 股息率与估值:港股“高股息+低估值”更极致

- 港股红利:以中证港股通高股息指数(930914)为例,成分股集中金融(37%)、能源(21%)、公用事业(15%)等传统行业,龙头公司如中远海控、中国石油港股股息率超8%,且PB普遍低于0.6倍。

- A股红利:东证红利低波指数股息率约5.2%,行业分散但估值更高(PB 1.2倍),且受国内政策影响更大(如国企分红强制要求)。

2. 风险收益特征:港股抗跌性更优

历史数据显示,港股红利指数在2022年熊市最大回撤仅-12%,同期沪深300跌-25%;2025年一季度市场调整期,港股红利基金仍实现正收益(+0.44%),凸显防御性。

3. 政策与流动性:A股“稳增长” vs 港股“全球化”

- A股红利受国内经济复苏与政策托底支撑,但受制于散户情绪波动;

- 港股红利受益全球资本再配置,尤其能源、电信等央企标的,兼具“中国红利+全球定价”属性。

结论:港股红利在“高股息+低估值+全球化”三重优势下,成为资产荒时代的稀缺配置选项;A股红利则胜在政策确定性。两者互补,但2025年港股性价比更突出。

三、东方红中证港股通高股息基金:三大核心优势解析

1. 指数编制:严选“高股息+高盈利”龙头

- 筛选严苛:从港股通标的中选30只股息率前30%的股票,剔除盈利波动大的周期股,聚焦中远海控(股息率9.1%)、兖煤澳大利亚(8.3%)等“现金奶牛”。

- 调样机制:每半年动态调整,剔除股息率下降标的,纳入新晋高息股,类似“被动高抛低吸”,避免估值泡沫。

2. 费率与运作:低成本+透明化

- 管理费仅0.15%/年,显著低于主动红利基金(1.5%),长期持有成本优势明显;

- 跟踪误差控制在0.3%以内,持仓透明,避免主动管理“风格漂移”风险。

3. 风险控制:低波动+抗跌基因

- 成分股盈利稳定性强(央企占比超60%),现金流充沛,2025年上半年最大回撤仅-2.1%,优于同类港股基金;

- 历史数据显示,港股红利指数在美联储加息周期中回撤可控,政策转向后反弹弹性更高。

四、未来展望:三大趋势下,港股红利仍是“核心底仓”

1. 利率下行周期:红利资产的“类债属性”被重估

国内十年期国债收益率或下探至1.2%,港股红利7%+的股息率吸引力持续提升,险资、银行理财等长线资金增配趋势明确。

2. 港股估值修复:从“深度折价”到“合理溢价”

恒生指数当前PE仅9.3倍,低于历史中位数(12.5倍),若修复至10倍PE,叠加股息率贡献,潜在回报超20%。

3. 政策催化:央企分红改革+港股通扩容

国资委要求央企分红比例不低于30%,叠加港股通纳入更多高息标的(如中移动、中海油),指数成分股质量持续优化。

五、个人配置建议:港股红利+ A股红利“哑铃策略”

- 港股红利(60%):配置东方红中证港股通高股息基金,赚取“股息+估值修复”双击;

- A股红利(30%):搭配东证红利低波指数基金,增强组合稳定性;

- 现金(10%):预留流动性,应对港股汇率波动(港币挂钩美元)。

结语:熊猫君的思考

港股红利绝非“简单高息”,而是“低估值+高盈利+全球化”的稀缺资产。在利率下行、地缘风险加剧的当下,东方红中证港股通高股息基金凭借严选机制与低成本优势,将成为穿越周期的“压舱石”。记住:投资红利不是赌博,而是用时间换空间,与优质企业共成长。@东方红资产管理

#港股红利投资 #东方红基金 #低利率时代 #资产配置

(数据来源:Wind、中证指数、基金定期报告;风险提示:市场有风险,投资需谨慎)

熊猫君|用数据拆解投资,以理性对抗焦虑

关注我,解锁更多深度策略!