在当前低利率环境下,红利资产正成为市场关注的焦点。当下对于更注重投资胜率和追求绝对收益的朋友来说,红利资产或更值得关注!

红利板块作为具有预期收益相对稳定的特点的资产,在市场强预期的阶段或许难以形成单日大级别反弹,但拉长时间看,在市场风偏较弱或盘整阶段,红利往往具备更强的抗跌属性,甚至是修复弹性,适合注重胜率、追求绝对收益的朋友关注!

此外,从行情本身来说,我认为有3大理由支撑红利逻辑!

第一:股债性价比,即股息率减去10年国债收益率,经过关税冲击导致的市场大跌后,红利资产已被砸出“深坑”,中证红利的股债性价比达到近10年的99%分位数,性价比极高。

第二:流动性,政策支持中长期资金入市,托底型资金对红利形成较为确定性的支撑。

第三:日历效应,红利类资产在三季度具有显著的日历效应,以沪深港红利50指数为例,指数在过往10年的三季度,胜率高达80%,叠加此前红利资产被错杀,当前配置价值逐步显现,潜力也比较大。

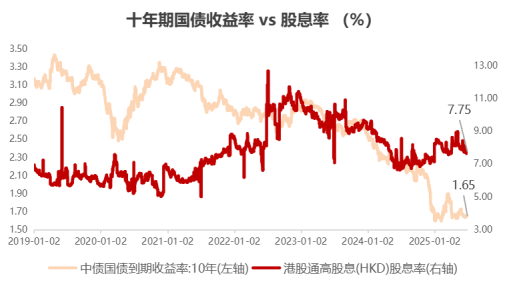

当前A股市场正处于低利率环境,十年期国债收益率已降至1.67%左右,处于历史低位 。与此同时,标普中国A股大盘红利低波50指数的股息率约为5.19%,与十年期国债收益率形成约3.54%的风险溢价,凸显了红利资产的配置性价比 。这种利差优势在历史上极为罕见,为红利资产提供了稀缺的投资机会。从全球经验来看,低利率环境下具备稳定现金流特征的高股息资产往往表现出独特的配置价值。

一、A股红利与港股红利全面比较

1、股息率比较:港股红利明显领先

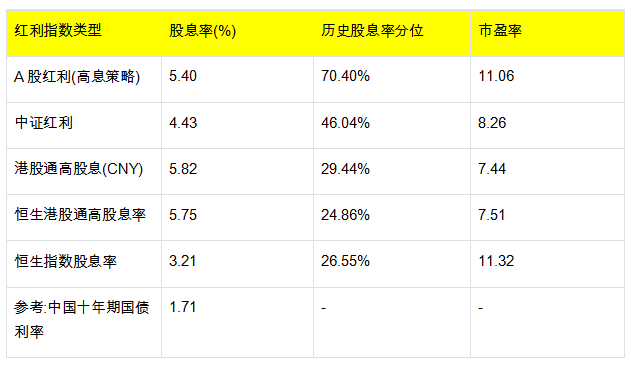

股息率是衡量红利资产投资价值的核心指标。从最新数据看,港股红利资产在股息率方面显著领先于A股红利资产。

截至2025年8月,港股红利指数平均股息率为5.8%,而A股红利指数平均股息率约为4.3%,港股红利税后股息率(4.64%)仍高于A股红利的4.3%。这一差距在主要市场指数中表现更为明显:恒生港股通高股息率指数股息率高达8.11%,而同期中证红利指数的股息率为6.37%。

从长期趋势看,港股红利的股息率优势更为突出。恒生港股通高股息投资指数自发布以来,股息率已连续八年超越中证红利指数,平均每年的股息率高达7.5%,是中证红利指数股息率的1.5倍。2025年上半年,港股通高股息指数的股息率达到7.96%,而同期十年期国债收益率仅为1.65%,货币基金7日年化收益率在1.4%左右,股息率优势极为显著。

从国际比较来看,港股红利的股息率也处于全球领先水平。在当前全球主要股市指数中,港股通高股息指数的股息率远高于其他市场,为投资者提供了极具吸引力的收益来源。

2、分红比例比较:港股分红力度更大

除股息率外,分红比例也是衡量企业回报股东能力的重要指标。在这一方面,港股同样展现出明显优势。

全部港股现金分红比例为48.9%,高于A股的41.8%;2017-2023年全部港股现金分红比例均值为43.7%,也高于A股的35.1%。从指数层面看,恒生综合指数股息率为4.0%,明显高于万得全A指数的2.6%。

从具体公司的分红表现看,相比中证红利,港股通高股息指数成分股在2024年的平均分红金额、年度分红增速、分红比例上也更胜一筹,分红比例更高,分红力度更大。这意味着港股上市公司在利润分配方面更为慷慨,为投资者提供了更高的现金回报。

3、估值水平比较:港股红利估值更低

估值水平是影响投资回报率的重要因素,低估值不仅提供了更高的安全边际,也意味着未来股价有更大的上涨空间。

当前港股通高股息指数的市盈率为7.22倍,市净率为0.66倍,远低于全球其他股市指数,甚至低于中证红利指数的估值。尽管2025年上半年港股市场表现强劲,但港股通高股息指数的估值仍然处于历史低位。

相比之下,中证红利低波的市盈率为8.13,绝对值比港股通高股息红利低波高了10%以上。从历史分位数来看,中证红利低波处于76.4%的分位,比危险值略微低一点,而港股通高股息红利低波的历史分位数则更低。

港股市场作为全球知名的价值投资洼地,长期存在一批低估值、分红高且稳定的优质公司。这种低估值特性使得港股红利资产在全球资产配置中具有较高的性价比,特别是在当前全球流动性充裕的环境下,港股红利的估值修复空间更为显著。

4、行业分布比较:各有特色

A股红利与港股红利在行业分布上存在明显差异,这也决定了它们在不同市场环境下的表现特点。

港股红利资产的行业分布较为集中,主要集中在金融、地产、公用事业等传统高股息行业。这些行业的企业通常具有稳定的现金流和盈利能力,在经济周期的不同阶段都能保持相对稳定的经营状况。例如,金融行业的汇丰控股,地产行业的恒隆地产,公用事业行业的香港电灯等,多年来一直保持着较高的分红水平。

相比之下,A股红利资产的行业分布则更为广泛,除了金融、公用事业等传统行业外,还包括一些周期性行业和部分制造业。例如,中证红利指数涵盖了煤炭、交运、银行等多个行业,这使得A股红利资产在行业多样性上具有一定优势。

这种行业分布的差异使得A股红利和港股红利在不同市场环境下表现各异。港股红利在经济下行期间往往表现出更强的抗跌性,而A股红利则在政策支持和市场情绪的推动下,表现出较强的短期波动性。

5、投资回报率比较:长期表现优异

从长期投资回报率来看,红利策略无论在A股还是港股市场都取得了显著优于大盘的表现,但港股红利的长期回报更为突出。

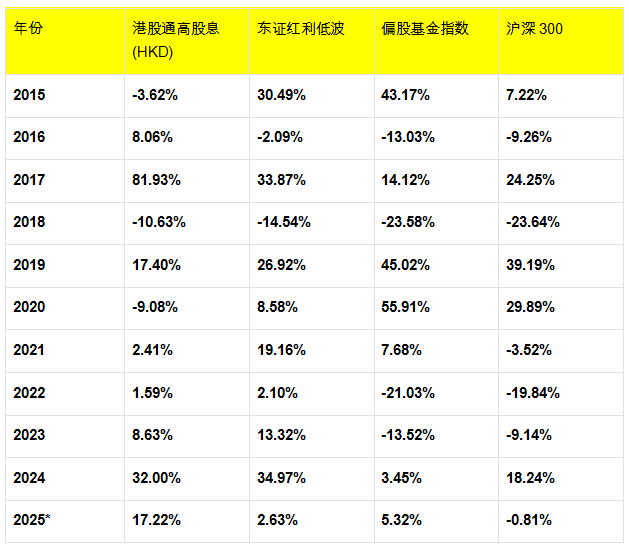

自2014年11月14日至2025年6月30日,港股通高股息全收益指数上涨267.92%,中证红利全收益指数上涨209.06%,而同期恒生指数全收益指数和中证全指全收益指数分别仅上涨46.06%和66.65%。这表明红利策略在两个市场均能获得超额收益,但港股红利的表现更为优异。

分年度来看,港股红利资产在多数年份都能提供稳定的正回报,尤其在市场波动较大的年份表现更为突出。例如,在2016、2018、2022、2023年沪深300下跌的年份,港股红利资产体现出较好的抗跌韧性。

值得注意的是,港股红利资产与A股红利、主动权益基金的年度表现相关性较低,将其纳入资产配置,可有效平抑组合波动,增强抗跌韧性,尤其在沪深300下跌的年份,能发挥较好的风险对冲作用。

6、投资环境比较:各有优势

A股红利和港股红利所处的投资环境存在显著差异,这也影响着它们的投资价值和风险特征。

港股市场是一个高度国际化的资本市场,其投资者结构以机构投资者和海外资金为主。这种市场环境使得港股的估值体系更加接近国际市场,受全球宏观经济和资金流动的影响较大。港股红利资产具备独特的"双重杠杆":一是对美债利率敏感,当美债利率下行时,高股息资产的估值弹性较高;二是离岸市场特性使其对全球资金流动反应剧烈。

A股市场则主要由国内投资者构成,其估值体系更多地反映国内经济状况和政策导向。A股红利资产在政策支持和市场情绪的推动下,表现出较强的短期波动性。近年来,随着政策对上市公司分红的重视,A股市场的分红率有所提高,但整体分红政策仍不如港股市场灵活。

此外,港股市场的投资者结构以机构投资者和海外资金为主,这使得港股市场在交易风格和投资策略上更加注重长期价值投资和基本面分析。A股市场的投资者结构则以个人投资者和国内机构投资者为主,交易风格相对活跃,短期波动较大。

二、东方红中证港股通高股息投资指数基金分析

1、基金基本情况

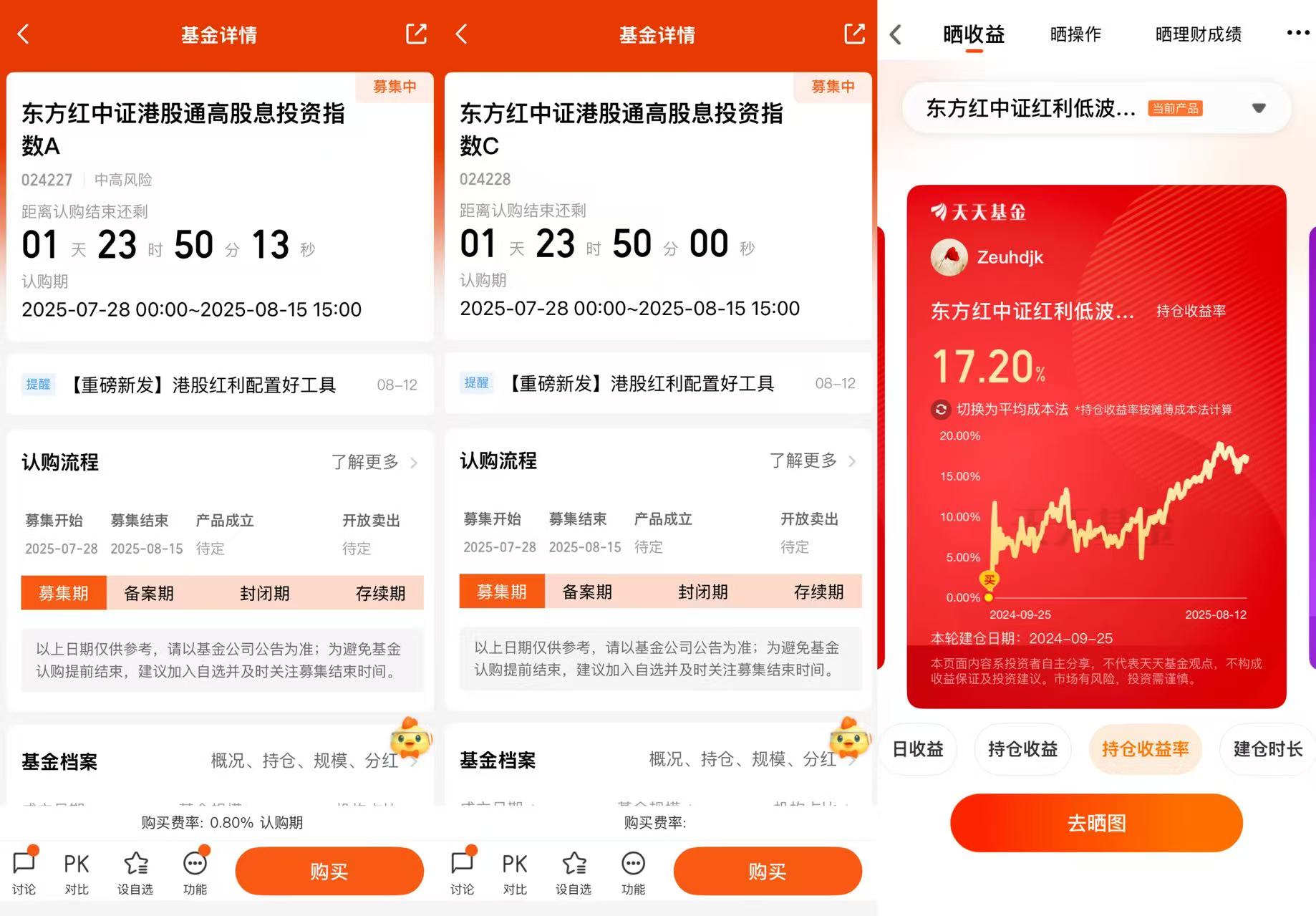

东方红中证港股通高股息投资指数基金是东证资管旗下的一只股票指数型基金,于2025年7月28日至2025年8月15日公开发售。该基金采用指数化投资策略,紧密跟踪中证港股通高股息投资指数(HKD)(代码:930914),追求跟踪偏离度和跟踪误差最小化。

基金的投资组合比例为:投资于标的指数成份股及备选成份股的比例不低于基金资产净值的90%,且不低于非现金基金资产的80%。每个交易日日终,在扣除股指期货、国债期货及股票期权合约需缴纳的交易保证金后,基金保持现金或者到期日在一年以内的政府债券的投资比例合计不低于基金资产净值的5%。

该基金分为A类(024227)和C类(024228)两种份额,其中A类收取前端申购费,C类则不收取申购费,但从基金资产中计提销售服务费。基金的管理费率为每年0.5%,托管费率为每年0.1%。

2、标的指数特征分析

东方红中证港股通高股息投资指数基金的跟踪标的为中证港股通高股息投资指数(HKD)(代码:930914),该指数具有以下特点:

指数编制方法科学合理:该指数在中证香港300指数样本中符合港股通条件的证券中,进一步筛选出30只连续三年分红且股息率高的股票,并使用股息率加权方式编制而成。这种"三连冠"机制确保了入选公司具有持续稳定的分红能力。

股息率水平高:截至2025年6月30日,中证港股通高股息投资指数的股息率达7.75%,较十年期国债收益率(1.65%)高出610BP。这一高股息率水平在当前低利率环境下极具吸引力。

估值水平低:尽管2025年上半年港股市场表现强劲,但中证港股通高股息投资指数的市盈率仍然只有7.22倍,市净率只有0.66倍,远低于全球其他股市指数,甚至低于中证红利指数的估值。这种低估值特性为投资者提供了较高的安全边际。

行业分布均衡:指数成分股虽然主要集中在金融、能源、公用事业等传统高股息行业,但通过严格的行业集中度限制,确保了行业分布的相对均衡。基金合同规定单个行业不超过30%,有效分散了行业风险。

流动性好:指数成分股经过严格筛选,确保了较好的流动性,这有利于基金的建仓和平仓操作,降低了交易成本和流动性风险。

3、基金投资策略

东方红中证港股通高股息投资指数基金采用被动式指数化投资策略,通过复制标的指数的成分股及其权重,力求实现对标的指数的有效跟踪。

透明、分散、纪律化:通过透明、分散、纪律化的聪明指数降低信任成本、提高沟通效率,帮助投资人坚持长期持有,提高收益的留存率。

紧密跟踪指数:基金通过严格的投资管理和风险控制,力求紧密跟踪标的指数的表现。在投资过程中,基金经理会根据指数成分股的调整和市场情况的变化,及时调整投资组合,确保基金与指数的跟踪误差保持在较小范围内。

精选港股通高股息标的:基金通过精选港股通中股息率高、盈利稳定的标的,实现分散风险与捕捉板块红利的双重目标。这种策略能够充分发挥港股红利资产的优势,为投资者提供稳定的股息收益和潜在的资本增值。

风险控制有独到之处:虽然基金名为"高股息",但通过严格的行业集中度限制和成分股筛选标准,有效控制了投资风险。这种风险控制策略有助于降低单一行业或公司风险,提高基金的抗跌性和稳定性。

4、风险收益特征

中高风险等级:该基金是一只股票型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。该基金是指数型基金,具有与标的指数相似的风险收益特征。

市场波动风险:作为股票型基金,该基金面临与境内证券投资基金类似的市场波动风险等一般投资风险。特别是在市场情绪波动较大或宏观经济环境变化的情况下,基金净值可能出现较大波动。

港股通特有风险:该基金主要投资于香港证券市场,除了需要承担一般投资风险之外,还面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。这些风险包括但不限于汇率风险、市场流动性风险、交易成本较高等。

指数化投资风险:主要包括标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、标的指数值计算出错的风险、指数编制机构停止服务的风险、成份股停牌风险等。

行业集中风险:尽管基金通过行业集中度限制来控制风险,但由于标的指数成分股主要集中在金融、能源、公用事业等传统高股息行业,仍然存在一定的行业集中风险。

5、市场适应性

低利率环境适应性强:在当前十年期国债收益率降至1.65%的历史低位环境下,中证港股通高股息投资指数的股息率达7.75%,为投资者提供了极具吸引力的收益来源。低利率环境使得高股息资产的相对吸引力大幅提升,这有利于基金的表现。

抗跌性强:港股红利资产在市场波动期间表现出较强的抗跌性。回顾历史数据,在沪深300下跌的年份,如2016、2018、2022、2023年,港股红利资产往往能提供正回报或较小的负回报,发挥较好的风险对冲作用。

港股市场趋势适应性好:当前港股市场持续走强,恒生指数年内涨幅显著,估值优势明显,南向资金大量流入。2025年上半年,南向资金净流入逾7800亿港元,形成强劲上升动能。东方红中证港股通高股息投资指数基金能顺势捕捉港股高股息板块的上升动能,为投资者提供布局港股的优质工具。

资产配置价值高:港股红利资产与A股红利、主动权益基金的年度表现相关性较低,将其纳入资产配置,可有效平抑组合波动,增强抗跌韧性。这使得该基金在多元化资产配置中具有重要价值。

全球流动性适应性:港股红利资产具备独特的"双重杠杆":一是对美债利率敏感,当美债利率下行时,高股息资产的估值弹性较高;二是离岸市场特性使其对全球资金流动反应剧烈。这种特性使得基金在全球流动性变化的环境中具有较好的适应性。

优先配置港股红利资产:综合考虑股息率、分红比例、估值水平和长期回报率等因素,我们认为港股红利资产在当前市场环境下具有更高的投资价值。港股红利在高股息率、抗跌性和国际化程度上具有优势,而A股红利则在行业多样性、政策支持和短期波动性上表现出色。

选择东方红中证港股通高股息投资指数基金作为核心配置工具的优势:

1. 精准聚焦高股息标的:紧密跟踪中证港股通高股息投资指数,该指数成分股股息率高,截至2025年6月30日达7.75%,远超十年期国债收益率,在低利率时代能为投资者提供可观的股息回报。

2. 降低港股投资门槛:无需满足港股个人开户的50万资产验证等门槛,让普通投资者能便捷参与港股红利行情,分享估值洼地效应和南向资金流入带来的红利。

3. 分散投资风险:港股红利资产与A股红利、主动权益基金的年度表现相关性较低,将其纳入资产配置,可有效平抑组合波动,增强抗跌韧性。

4. 指数化投资优势:采用被动跟踪指数的方式,运作透明,费率相对较低,能较好地复制指数表现,避免主动管理可能带来的风格漂移等问题。

5. 把握港股市场机遇:当前港股市场持续走强,恒生指数年内涨幅显著,估值优势明显,南向资金大量流入,该基金能顺势捕捉港股高股息板块的上升动能。

构建多元化红利投资组合:建议投资者在配置港股红利资产的同时,也适当配置A股红利资产,以实现风险分散和收益平衡。对于个人投资者而言,港股红利股息率5.8%扣除(港股通)20%的红利税还剩下4.64%,依旧比A股红利的股息率高一点。

港股红利资产在当前市场环境下具有更高的投资价值。港股红利在股息率、分红比例、估值水平和长期回报率等方面均优于A股红利,特别是在当前低利率环境下,其高股息特性更具吸引力。恒生港股通高股息率指数股息率高达8.11%,而同期中证红利指数的股息率为6.37%。港股红利资产的现金分红比例为48.9%,高于A股的41.8%。

东方红中证港股通高股息投资指数基金是布局港股红利的优质工具。该基金紧密跟踪中证港股通高股息投资指数,具有精准聚焦高股息标的、降低港股投资门槛、分散投资风险、指数化投资优势等特点。基金采用被动式指数化投资策略,运作透明,费率相对较低,能较好地复制指数表现。

红利投资是当前低利率环境下的重要配置方向。在十年期国债收益率降至1.65%的历史低位环境下,中证港股通高股息投资指数的股息率达7.75%,为投资者提供了极具吸引力的收益来源。红利资产不仅能提供稳定的现金流,还能在市场波动时发挥风险对冲作用,是资产配置中不可或缺的一部分。

对于追求稳定收益、风险承受能力适中的投资者,建议优先考虑港股红利资产;对于追求更高弹性、风险承受能力较强的投资者,可以将A股红利和港股红利资产进行组合配置,以平衡风险和收益。

总的来说,在当前全球流动性充裕、利率处于历史低位的环境下,红利资产作为一种兼具稳定收益和风险对冲特性的投资标的,具有较高的配置价值。东方红中证港股通高股息投资指数基金凭借其对港股红利资产的精准跟踪和专业管理,为投资者提供了一个便捷、高效的港股红利投资工具,值得投资者重点关注。@东方红资产管理

$东方红中证港股通高股息投资指数A(OTCFUND|024227)$

$东方红中证港股通高股息投资指数C(OTCFUND|024228)$