在资本市场的波涛汹涌中,投资者总在寻找那一叶能够抵御风浪的扁舟。近年来,港股红利资产正以其独特的稳定性与高回报特质,悄然成为长期资金布局的优选。它不仅是一串串亮眼的分红数字,更是一种穿越周期的投资智慧。

与A股相比,港股红利的“含金量”更为纯粹。其主力多为央企及央地国企,广泛分布于银行、石油、通信、地产与交通运输等多个领域。行业布局的多样性,使得其分红基础更加坚实,抗风险能力显著增强。反观A股,红利股集中于煤炭、银行等少数行业,且部分行业已步入下行通道,红利的可持续性面临考验。而港股2023年高达48.9%的现金分红比例,不仅高于A股的41.8%,更体现了企业对股东回报的高度重视。

政策与资金的双重助力,进一步夯实了港股红利的吸引力。在低利率环境下,追求稳定收益的资金自然向高股息资产倾斜。南下资金持续加仓港股银行与电信板块,正是这一趋势的生动体现。同时,港股市场流通性良好,分红政策稳定,加之监管层对央企分红的积极引导,使得长期资金更愿在此扎根。

尤为可贵的是,港股红利具备突出的防御属性。在中美关系波动、经济修复承压的背景下,其分散的行业结构有效降低了系统性风险,展现出更强的韧性。即便市场震荡,也能提供可观的超额收益。

骑牛看熊认为港股红利在多个维度展现出相对优势,具体原因如下:

一、分红结构与质量:港股红利“含金量”更高

1.分红主体更聚焦高红利属性行业

港股红利股以央企及高股息央地国企为主力,银行、石油石化、通信等行业分红规模大、频次高,且行业分布更分散(如地产、工用运输、建筑等),红利属性更纯粹。

2.对比A股

A股分红大户集中于银行、能源及食品饮料,但食品饮料行业已处于下行周期,不属于典型红利范畴,且行业集中度较高(煤炭、银行等)。

3.港股现金分红比例更高

2023年港股整体分红比例为48.9%,高于A股的41.8%。

4.股息率优势持续

即使考虑红利税后,港股红利板块的股息率仍高于A股,且高股息资产占比更高。

二、政策与资金环境:长期资金偏好港股红利

1.政策强化分红监管与长期考核

港股央企分红受政策支持,分红频次和规模持续提升,成为市场分红主力军。A股虽有保险资金长期考核政策利好红利股(如5年期考核引入),但港股红利因低估值和高股息更受南下资金青睐。

2.南下资金与低利率环境推动配置

低利率环境下,资金对高股息资产需求增加,南下资金持续增配港股银行、电信服务等红利板块。港股市场流通性较强,叠加分红政策稳定,吸引长期资金布局。

三、估值与防御属性:港股红利性价比突出

1.估值折价与安全边际

港股红利相较A股存在结构性折价,且当前A/H红利资产溢价率处于历史中位,港股估值优势显著。

2.防御属性适配震荡市场

红利资产在市场波动中表现稳健,港股红利因行业分散(如地产、运输等),防御性更强,尤其在中美关税政策不确定、国内基本面修复承压时,超额收益更明显。对比A股红利依赖单一行业(如煤炭、银行),港股红利抗风险能力更优。

港股红利凭借高分红质量、行业分散、估值折价及资金偏好,在震荡市场中更具配置价值,成为长期资金和防御型投资者的优选。当喧嚣的题材炒作退去,真正留存价值的,往往是那些默默分红、稳健前行的资产。港股红利,正如那风雨中不倒的航船,载着理性与耐心,驶向长远的彼岸。

当全球经济的阴晴不定如潮水般涌来,许多投资者在波动中迷失方向,而高股息资产却如灯塔般显现其价值。它们大多扎根于银行、能源与公用事业的沃土,年年分红,岁岁安稳,像极了那些无论风雨都按时抽穗的稻禾。市场估值处于低位,企业分红意愿增强,资金如溪流般南下汇聚,险资长驻,政策护航,这一切不是短暂的回光,而是价值回归的序曲。

更令人动容的是,这些“稻穗”不仅自身坚韧,还为更多人提供了参与的路径。一只只红利ETF如同田间小径,让普通投资者也能步入这片丰饶之地。定投如春耕,不求一日丰收,只愿细水长流,在时间的土壤里积累成本的优势。没有账户的人,亦可通过联接基金轻轻播种,静待花开。

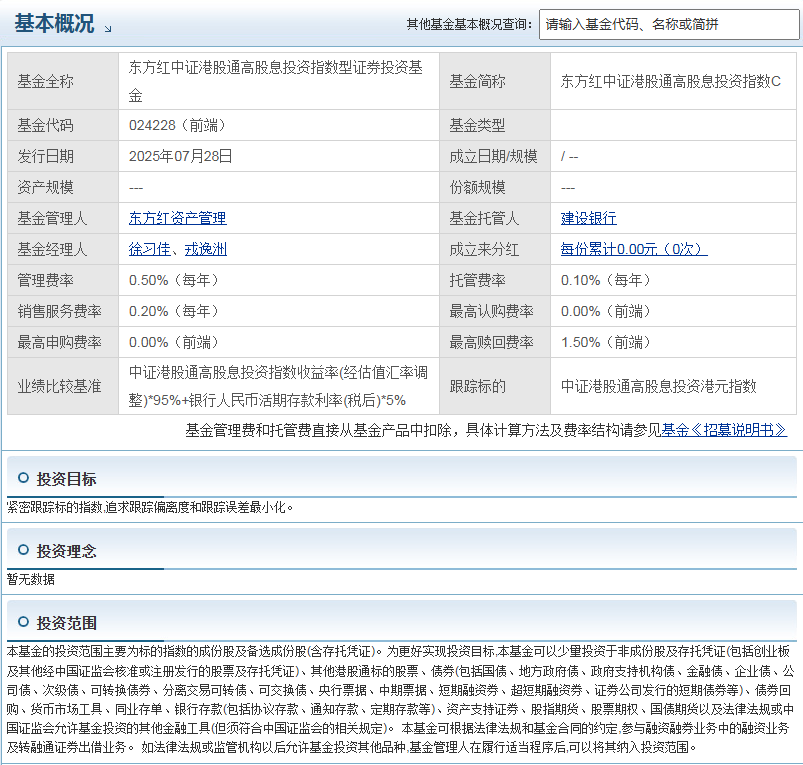

骑牛看熊比较看好东方红中证港股通高股息投资指数型证券投资基金C(024228),作为一只专注于港股通高股息标的的指数型基金,其投资价值需结合产品特征、市场环境及风险收益属性综合评估如下:

一、基金核心要素概览

1.产品类型

该基金为股票型指数基金,紧密跟踪中证港股通高股息投资指数,通过指数化投资策略复制标的指数表现。契约型开放式股票型基金,C类份额不收取认购/申购费,按日计提销售服务费。

2.标的指数

中证港股通高股息投资指数,选取港股通范围内过去三年连续分红、股利支付率合理的30只高股息证券作为样本股。

3.运作主体

基金管理人东方红资产管理,托管人为中国建设银行。

4.募集状态

2025年7月28日至8月15日为募集期,当前处于发售阶段,基金合同尚未生效。

二、C类份额适合的投资场景

1.短期持有需求

因无申购费且销售服务费按日计提(通常年化0.4%-0.6%),持有期限较短(一般1-2年以内)的投资者可降低交易成本。

2.灵活申赎操作

适合对市场波动敏感、需根据股息率变化或港股通政策调整持仓的投资者。

3.小额分散配置

通过直销渠道认购最低仅需10元,便于普通投资者以低成本参与港股高股息策略。

4.费用结构优势

C类份额不收取认购费和申购费,而是从基金财产中计提销售服务费。这一模式对短期持有或灵活申赎的投资者更友好,避免了前端费用对投资本金的侵蚀,尤其适合持有期限较短(通常建议1年以内)的资金配置需求。

5.份额独立性

A类(024227)与C类份额分别设置代码并独立计算净值,投资者可根据持有周期自主选择,C类无需担忧长期持有中的销售服务费累积压力(通常年化费率0.4%-0.6%,具体以基金合同为准)。

三、潜在收益驱动因素

1.股息再投资效应

长期持有可通过股息再投资累积更多份额,尤其在港股高股息标的股息率普遍高于A股的市场环境下。

2.估值修复机会

若港股通标的低估值状态改善,指数可能存在戴维斯双击机会。

3.政策红利

中证港股通高股息指数成分股均通过港股通机制筛选,受益于两地市场互联互通深化。

四、紧密跟踪高股息指数,聚焦港股优质标的

1.指数编制逻辑

标的指数从中证香港300指数样本中筛选符合港股通条件的证券,通过“连续分红+股利支付率合理”双重筛选(过去三年连续分红、股利支付率均值及过去一年均大于0且小于1),最终选取过去三年平均股息率排名前30的证券作为成份股。这一策略倾向于配置盈利稳定、分红能力较强的港股标的,适合追求长期股息回报的投资者。

2.投资范围明确

基金投资于标的指数成份股及备选成份股的比例不低于基金资产净值的90%,且不低于非现金基金资产的80%,通过被动式指数化投资实现对标的指数的紧密跟踪,追求跟踪偏离度和误差最小化。

五、港股通机制下的差异化配置价值

1.市场与风险分散

基金主要投资于香港证券市场,通过港股通机制参与投资,可与A股市场形成一定的风险收益互补。相较于纯境内资产配置,港股市场在估值水平、行业结构(如金融、科技、消费龙头)等方面具有差异化特征,有助于分散单一市场风险。

2.股息策略适配性

港股市场以高股息品种著称,尤其在金融、公用事业等领域存在较多高分红企业。标的指数通过股息率筛选机制,进一步聚焦具备持续分红能力的标的,契合当前市场对“高确定性收益”资产的配置需求。

六、管理人经验与运作灵活性

1.团队背景

基金经理徐习佳具有20年证券从业经验,戎逸洲具有10年经验,两人共同管理该产品,在指数跟踪、港股市场运作等方面具备专业积累。

2.策略调整空间

基金可辅助采用替代性策略调整组合,并可参与融资融券、转融通证券出借等业务,在严格控制跟踪误差的前提下,提升资金利用效率。此外,若未来推出同一标的指数的ETF,基金可转为ETF联接基金模式,进一步优化运作效率。

七、风险与收益特征匹配长期配置需求

1.风险收益定位

作为股票型指数基金,其预期风险与收益高于混合型、债券型及货币市场基金,且具有与标的指数相似的风险收益特征,适合风险承受能力中高的投资者。

2.业绩比较基准

中证港股通高股息投资指数收益率(经汇率调整)95%+银行活期存款利率(税后)5%,清晰反映其以指数收益为核心、现金资产为补充的收益来源。

东方红中证港股通高股息投资指数型证券投资基金C(024228)的核心优势在于高股息策略+港股配置+C类低成本的组合,适合两类投资者:一是希望通过港股通布局高股息资产、分散市场风险的长期配置者;二是短期持有(如波段操作)且对申赎成本敏感的交易型投资者。

风掠过香江的岸,吹动了一片低垂的稻穗。它们不争春色,不逐繁花,只是静静地弯着腰,将饱满的果实贴近土地。这景象,恰如2025年下半年的港股红利板块——在喧嚣市场的边缘,以沉默的坚韧,酝酿着属于稳健者的收获。东方红中证港股通高股息投资指数型证券投资基金C(024228)适合看好港股高股息策略中长期配置价值的投资者,以及需要优化投资组合股息现金流的配置型投资者。

#国家育儿补贴每人年补3600元##创新药再度爆发!CRO领涨##情深意切!基民给基金经理的一封信##香港《稳定币条例》本周正式生效##世界人工智能大会开幕!AI股热度飙升##券商齐唱多:A股水牛特征浮现##大牛市真的要来了吗?##下半年行情主线是哪个?##PCB板块集体狂飙 行情逻辑是什么?##药品“反内卷”?医保局优化集采规则##沪指突破3600点!何时上攻924高点?##牛市旗手持续活跃 慢牛行情成色几何?##A股持续走强 这次能持续多久?#