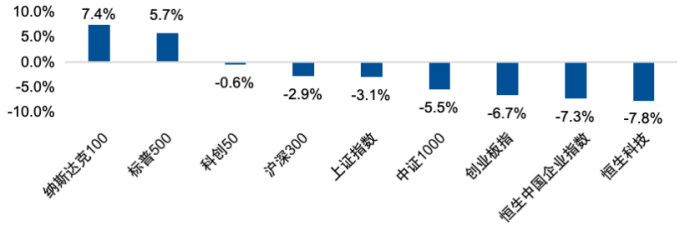

上周市场先跌后涨,综合整周走势大盘、成长风格表现相对占优。作为创业板大盘成长风格的代表,创业板指下跌6.73%。

图:全球主要指数上周涨跌幅

注:数据来源:Wind,各个指数的涨跌幅统计时间范围是2025年4月7日至2025年4月11日。以上仅作为对指数涨跌幅的客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

上周特朗普“对等关税”一再加码,大部分贸易相关国开启谈判与退让,而我国对其进行同等税率关税反制,贸易战的形势升级一方面造成资金短期避险,另一方面我国的坚决回应态度与对应的政策储备让市场看到内循环替代的信心,整体市场先跌后涨。对于电力设备而言,直接出口美国压力较大,赴美/新加坡建厂的公司或承压较小。而对于医药生物,本次加税暂未涉及制药行业,原因或是美国市场超90%处方药为仿制药,而其中大部分原料又依赖进口。直接对药物加税影响进口链,或威胁公共卫生安全。除关税影响,电力设备中光伏受抢装影响,近期较为景气。

我们认为,综合考虑上周点位下行后,创业板指估值仍处于低位,中长期看仍值得关注。

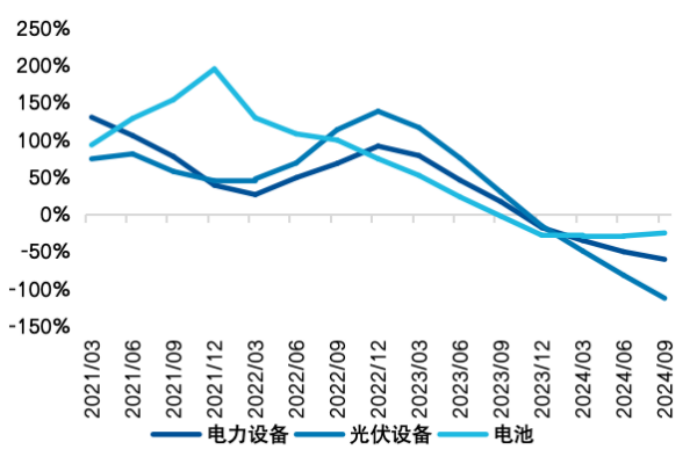

图:电力设备净利润(TTM)同比增速

注:数据来源:Wind,截至2025年4月13日。以上仅作为对指数表现的客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

宽基风格方面,关注核心资产和红利板块:中证A500、沪深300、中证红利、红利低波。从产能出清角度看,产业龙头核心会更具韧性;从出口敞口看,大盘核心资产的出口敞口较低,外需依赖度弱;从资本市场行为来看,大盘核心资产与红利资产均更受避险资金与长期资金的青睐。而中长期看,新质生产力仍是我国经济动能切换方向,外部限制下国产替代与自主可控重要性提升。

行业主题方面,关注科创人工智能、机器人、消费电子、中概互联、港股消费及黄金:

1)科技成长方向:外部不确定性加大背景下,科技自立自强将是有效应对外部冲击、形成内循环的关键产业。随着底层技术取得积极进展,国内人工智能和机器人产业正在逐步实现商业循环的建立,产业发展对外部依赖逐步降低。此外,部分对中国供应链依赖较深的消费电子产业链有望获得关税豁免,或带来估值修复。关注科创人工智能、机器人、消费电子。

2)经济周期方向:外需动能不确定加大,内需相关的支持性政策预期持续升温,内需相关板块的增长有望对冲外部压力,对实现全年经济增长目标带来更积极的作用。此外,新消费板块由供给创新带动的结构性增长较少受到外部因素影响,相对优势更加凸显。关注中概互联、港股消费。

3)避险资产方向:黄金作为历史悠久的避险资产,具备分散组合风险、抗通胀等属性,在本轮关税政策带来的不确定性下,黄金的抗风险抗通胀特性值得关注。

(以上是相关板块的最新动态信息,基于客观事实,仅作展示不代表个股推荐)

$易方达上证科创板人工智能ETF联接C(OTCFUND|023565)$

$易方达上证科创板人工智能ETF联接A(OTCFUND|023564)$

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$

$易方达上证科创50联接A(OTCFUND|011608)$

$易方达国证机器人产业ETF联接发起式C(OTCFUND|020973)$

$易方达中证云计算与大数据主题ETF联接发起式C(OTCFUND|017854)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达上证科创板综合增强C(OTCFUND|023999)$

$易方达上证科创板综合增强A(OTCFUND|023998)$

#科技涨声在哪儿#

#外资集体力挺A股:年内有望领跑全球#