#下半年配置诊疗室#国家免一年幼教费 惠及千万儿童#

【投教小问题】定投是否可以分散投资风险?A. 可以

B. 不可以

答案选择A可以,定投可以分散投资风险。

未来创新药板块投资价值分析

创新药指数在过去3个月内经历了龙头公司BD落地催化--板块估值系统性提升--个股高低切换--指数震荡回调后再创新高的过程。

创新药在过去一段时间的超额收益,既源于行业自身基本面的积极变化,也来源于自上而下宏观环境、行业间景气度相对强弱的比较。自上而下来看,经济寻底、无风险收益率下行,这为创新药的估值中枢上移创造了有利条件;行业间景气度比较来看,创新药行业景气度优于多数行业,甚至优于医药板块内部其他子行业。

同时,创新药依靠管线DCF进行定价方式,决定了股价短期波动性较大的特点,超预期/低预期的BD、管线研发进度、产品商业化进展都会带来股价向上/向下波动。从短期择时的角度,创新药指数短期超涨后或有技术性回调,但在产业大趋势不变的背景下,指数若能经历从极度乐观到中性预期的回摆,有望迎来较好的加仓机会。

关注医药板块内部的轮动及高低切换效应。

医药板块内部其他子行业(如CXO、高值耗材)有望接力创新药出现轮动和高低切换。短期内,医药板块进入到25年中报及三季报指引的密集发布期,这是验证医药板块其他子行业拐点是否出现的良好契机;同时,从Q3开始,医药顺周期相关方向或将迎来表观低基数。若能同时看到拐点出现叠加趋势维持,医药指数内部从创新药到其他子行业的轮动、以及其他子行业对医药指数的进一步拉动值得期待。

医药板块无论是绝对位置还是相对位置依然处于低位。

从绝对位置来看,申万医药指数的PE-ttm估值分位数处于过去15年以来26%的水平;从相对位置来看,过去4个完整交易年度(2021-2024),医药行业在31个申万一级行业的相对排名分别为26、20、16、31,4年整体排名28/31。(数据来源:wind)

医药板块的悲观预期已被市场充分认知。

从2023年至今,医疗反腐重塑医药行业的商业化模式;经济下行的大背景下,医保收支失衡、控费压力加大,财政收支失衡、设备采购及更新受抑制,居民消费意愿下降、消费医疗受抑制。诸多与宏观大环境相关的负面因素充分反映在医药板块的定价中。市场只看到了医药板块在经济下行过程中的顺周期属性,却在悲观中忽视了医药板块的创新和科技属性。

创新药板块的系统性重估将是个长期的过程。

2025年初以来,随着诸多中国biotech/pharma不断超预期的BD落地,中国的创新药行业亦迎来了自己“deepseek”时刻,多年来依靠工程师红利及工业化能力积累的产品管线,叠加海外mnc面临专利悬崖而对BD极强的需求,使得中国创新药板块迎来系统性重估。这样的产业化趋势一旦成型,有望持续若干年。作为医药板块内核心组成部分,创新药或将带动医药指数系统性修复。

2025年下半年,创新药板块在政策支持、研发突破和出海加速等多重利好下,展现出强劲的增长势头。银华国证港股通创新药ETF发起式联接C(023930)作为跟踪国证港股通创新药指数的指数基金,为投资者提供了一个低成本、高效率布局港股创新药板块的工具。

创新药板块持续走强:2025年上半年,港股创新药板块强势上涨,国证港股通创新药指数年内涨幅超105%,领跑各大行业板块。政策支持、研发突破、出海加速等因素共同驱动行业进入新一轮增长周期。

港股创新药优势明显:相比A股创新药指数,港股创新药指数汇聚了更多研发驱动的新兴生物科技公司,年内表现显著优于A股创新药指数。截至2025年5月26日,港股通创新药指数年内涨幅达54.89%,远超中证创新药产业指数11.84%的涨幅。

银华国证港股通创新药ETF发起式联接C优势突出:该基金采用完全复制法跟踪国证港股通创新药指数,年内跟踪误差仅0.35%,在同类产品中排名前5%。C类份额设计具有明显费率优势,0申购费,持有满30天免赎回费,适合中长期配置。

下半年投资价值依然显著:尽管年内指数涨幅已超59%,但动态PE仅30倍,处于历史分位点11%,而盈利增速达68%,显著快于估值扩张速度,估值仍具吸引力。

创新药板块迎来全面爆发,多重利好因素共振

2025年创新药板块迎来全面爆发,政策松绑、BD出海、研发突破及盈利拐点等多重因素共振,推动行业估值快速修复。上半年,创新药超额收益非常明显,恒生创新药指数上涨60.27%,万得创新药指数上涨23.93%。截至8月5日,恒生港股通创新药指数年内涨幅已超过105%,部分个股涨幅高达600%。

政策支持力度空前:2025年政府工作报告首次将"创新药"纳入国家战略,明确提出"健全药品价格形成机制,制定创新药目录"。7月30日,国家医保局与卫健委联合印发《支持创新药高质量发展的若干措施》,从研发、审批、准入到支付形成全链条政策闭环。特别是"创新药目录"的制定,有望让具备临床价值的品种快速放量,直接利好港股通创新药企业。

出海步伐加速:2025年上半年,中国创新药对外授权交易额达到608亿美元,超过2024年全年的总金额。三生制药与辉瑞的PD-1/VEGF双抗交易首付款高达12.5亿美元,潜在交易总额为60.5亿美元,刷新了国产创新药出海的最高首付款纪录。恒瑞医药与葛兰素史克(GSK)达成潜在总金额120亿美元的合作协议,石药集团与阿斯利康达成潜在总金额53.3亿美元的合作协议。

研发实力显著提升:2025年ASCO年会上,中国药企共有70余项研究成果入选,涵盖了肺癌、结直肠癌、宫颈癌等多个瘤种,展示了在前沿技术上的突破。中国创新药企业的研发能力正在迅速与全球接轨,并在部分子领域取得全球优势,获得海外跨国药企的认可。

盈利拐点已显现:2024年A+H股创新药企归母净利润首度转正(2.25亿元,+102.4%),行业整体进入盈利周期。随着创新药商业化进程加速,头部企业业绩持续向好,如百济神州2025年Q1首次实现GAAP盈利,海外收入占比超85%。

港股创新药板块优势明显,估值性价比突出

相比A股创新药板块,港股创新药板块具有多方面优势,成为资金重点布局的方向。

港股创新药企业国际化程度更高:港股创新药指数除了涵盖成熟大药企之外,还汇聚了大量生物科技公司,如信达生物和康方生物,这些企业在国际市场上的认可度更高,更容易获得海外授权合作机会。截至2025年3月31日,国证港股通创新药指数前十大权重股包括药明生物、百济神州、信达生物、康方生物等国际化程度高的企业,前十大权重股合计占比达71.24%。

估值优势明显:尽管年内相关指数涨幅超59%,但动态PE仅30倍,处于历史分位点11%,而盈利增速达68%,显著快于估值扩张速度。对比纳斯达克生物科技指数,其PS仅5.2倍,存在明显折价,安全边际较高。恒生港股通创新药精选指数截至2025年7月10日,其最新市盈率(PE-TTM)仅28.15倍,处于指数成立以来15.91%的分位,即估值低于指数成立以来84.09%的时间。

南向资金持续流入:2025年南向资金持续净流入医药板块,年内净买入已超千亿港元。2025年Q1港股通医药板块获净买入237亿港元,同比增长182%。资金的持续流入为港股创新药板块提供了强劲的上涨动力。

政策环境更加友好:港股创新药企业不受A股医药板块集采政策的直接影响,能更纯粹地享受创新药的定价红利。特别是"丙类目录"的即将落地,这个被业界称为"中国版FDA加速审批通道"的制度设计,将使真正具备临床价值的创新药获得快速准入资格。

创新药行业长期发展趋势向好,市场空间广阔

从长期来看,创新药行业发展趋势向好,市场空间广阔,具备持续增长的动力。

市场规模持续扩大:2030年中国创新药市场规模将突破2万亿元,年复合增长率达24.1%。全球创新药市场规模已突破1.2万亿美元,年复合增长率7.8%,而中国市场增速更快,人均医疗支出年增12%。

技术引领优势显现:在双抗/ADC领域,中国占全球50%管线,在siRNA、通用型CAR-T等前沿领域优势显著。中国在全球大药厂专利交易大盘子里的份额从不到5%一路狂飙到2024年的近30%。

全球专利悬崖带来机遇:欧美专利悬崖将释放2000亿美元市场,中国工程师红利(成本仅为美国1/3)支撑研发竞争力。未来5年,全球前十大畅销药中有多款将面临专利到期,涉及销售额超过2000亿美元,跨国药企迫切需要补充药物管线。

政策红利持续释放:从研发端(专项基金、税收优惠)到支付端("丙类目录"加速准入)形成政策闭环。《支持创新药高质量发展的若干措施》明确提出开放各种数据支持创新药的研发,创新药的支付标准可以综合药物经济学评估和基金承受能力谈价格,商业保险纳入了创新药保障。

银华国证港股通创新药ETF发起式联接C基金基本情况与投资策略

银华国证港股通创新药ETF发起式联接C(023930)是一只跟踪国证港股通创新药指数的ETF联接基金,为投资者提供了一个低成本、高效率布局港股创新药板块的工具。

投资目标:本基金主要通过投资于目标ETF,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化

业绩比较基准:经估值汇率调整的国证港股通创新药指数收益率95%+银行活期存款利率(税后)5%

银华国证港股通创新药ETF发起式联接C采用"完全复制法"跟踪国证港股通创新药指数,具有较高的投资锐度。该基金主要通过投资目标ETF来紧密跟踪国证港股通创新药指数,力求实现跟踪偏离度和跟踪误差最小化。在资产配置方面,大部分资金投资于目标ETF,少量投资于其他股票、债券等资产,既保证了对核心投资标的的专注,又通过合理分散降低了一定风险。

投资组合比例:本基金投资于目标ETF的比例不低于基金资产净值的90%,每个交易日日终在扣除股指期货合约、股票期权合约和国债期货合约需缴纳的交易保证金后,保持不低于基金资产净值5%的现金或者到期日在一年以内的政府债券。其中,现金不包括结算备付金、存出保证金和应收申购款等。

标的指数特点:国证港股通创新药指数(987018)从港股通范围内选取不超过50家创新药产业上市公司作为样本,反映港股通创新药产业上市公司的整体表现。该指数在选股时主要看两点:第一,是否属于创新药企业;第二,是否具备足够的流动性和市值规模。这种"双筛选"方式确保了成分股既有成长性,也有机构参与度。

基金历史业绩表现分析

银华国证港股通创新药ETF发起式联接C作为一只新成立的基金,虽然运作时间不长,但已展现出优异的业绩表现。

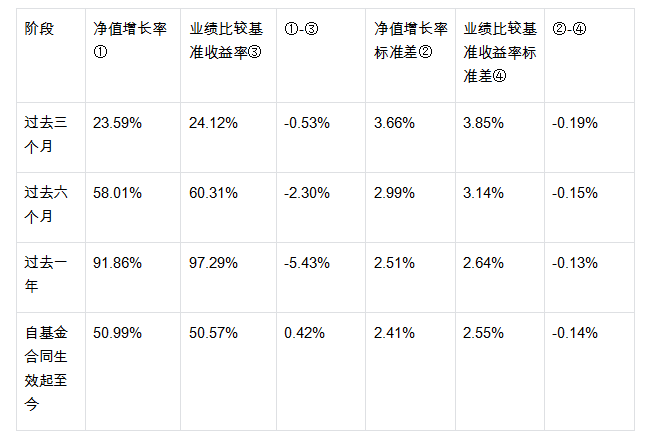

业绩表现亮眼:截至2025年7月31日,该基金成立以来的累计收益率达50.32%,最近一月收益率为23.41%,最近一季收益率为44.51%。自基金合同生效起至今,基金份额净值增长率为50.99%,略高于业绩比较基准收益率50.57%,超额收益为0.42%。

跟踪误差控制优异:银华国证港股通创新药ETF发起式联接C的底层ETF产品(港股创新药ETF)年内跟踪误差仅0.35%,在同类产品中排名前5%。这意味着该基金能够高效捕捉指数收益,对追求"赚行业钱"的投资者很友好。

市场表现超越同类:在2025年上半年的基金业绩排名中,汇添富国证港股通创新药ETF、银华国证港股通创新药ETF、万家中证港股通创新药ETF上半年净值增长均超过50%。其中,汇添富国证港股通创新药ETF的回报率达到56.12%,银华国证港股通创新药ETF的回报率也达到55.13%,两只基金均展现出良好的抗跌能力和风险调整后的收益表现。

净值增长稳定:截至2025年6月30日,港股创新药ETF的份额净值为1.5099元,本报告期基金份额净值增长率为23.59%。2025年上半年,该基金在市场波动中实现了较好的收益,这与创新药行业景气度向上,得到资本市场青睐密切相关。

数据来源:基金2025年第二季度报告

基金经理优秀

银华国证港股通创新药ETF发起式联接C的基金经理马君拥有丰富的指数基金管理经验,为基金的稳健运作提供了有力保障。

教育背景与从业经历:马君拥有清华大学硕士学位,具有多年证券从业经验,现任银华基金指数投资部基金经理。马君在指数基金管理方面具有丰富经验,除了管理本基金外,还管理着多只ETF产品。

投资风格与理念:作为指数基金经理,马君秉持被动指数化投资理念,严格按照标的指数的成分股构成及权重进行资产配置,追求跟踪偏离度和跟踪误差最小化。这种投资风格能够有效避免主动管理可能带来的风格漂移风险,确保基金紧密跟踪标的指数。

管理业绩:马君管理的港股创新药ETF年内跟踪误差仅0.35%,在同类产品中排名前5%,展现了其优秀的指数跟踪能力。截至2025年6月30日,该ETF的份额净值为1.5099元,本报告期基金份额净值增长率为23.59%,虽然略低于业绩比较基准,但整体表现良好。

投资决策:在2025年第二季度,马君管理的港股创新药ETF采取被动指数化投资,紧密跟踪标的指数,投资于标的指数成份股及备选成份股的资产不低于基金资产净值的90%,且不低于非现金基金资产的80%,并保持一定现金比例。这一策略与创新药行业景气度向上的趋势相契合,为基金获取良好业绩提供了保障。

管理规模与稳定性:截至2025年7月17日,马君管理的创新药ETF(159992)规模达到100.37亿元,年初以来日均成交额高达4.17亿元,规模及流动性均居于同类型首位。这表明其管理的产品得到了市场的广泛认可,具有较高的稳定性。

持仓结构分析

银华国证港股通创新药ETF发起式联接C的持仓结构高度集中于港股创新药领域,体现了该基金对创新药板块的专注布局。

资产配置高度集中于创新药:截至2025年6月30日,港股创新药ETF的资产组合中权益投资占比88.30%,金额为2,615,386,427.15元,全部为股票投资,且通过港股通交易机制投资的港股公允价值占期末净值比例达95.89%。银行存款和结算备付金合计占比11.58%,其他资产占比0.12%。

行业配置集中于医疗保健:按行业分类的股票投资组合中,基金主要集中于医疗保健行业,公允价值达2,615,386,427.15元,占基金资产净值比例为95.89%。这一配置与标的指数的行业构成高度一致,确保了基金能够紧密跟踪指数表现。

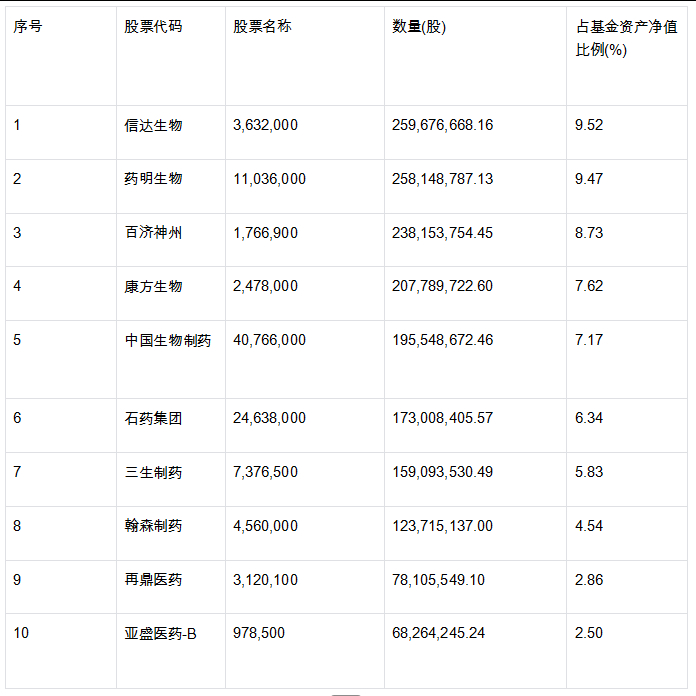

前十大重仓股集中度高:截至2025年6月30日,港股创新药ETF的前十大重仓股包括信达生物、药明生物、百济神州、康方生物、中国生物制药等港股创新药龙头企业。前十股票投资较为集中,对基金净值影响较大。下表详细列出了前十大重仓股的情况:

数据来源:基金2025年第二季度报告

持仓变化反映行业趋势:从持仓结构可以看出,基金高度集中于创新药领域,尤其是在ADC、双抗等前沿技术领域具有领先优势的企业。这一持仓策略与创新药行业从"跟随式创新"迈向"全球领跑"的趋势相符,能够充分把握行业发展带来的投资机会。

成分股纯度高:国证港股通创新药指数的医药生物板块占比92%,高于恒生医疗保健指数的78%。同时,该指数的35%成分股实现海外营收,这一比例是中证创新药指数的2.3倍。这种高纯度的成分股构成,使得该基金能够更纯粹地享受创新药行业的成长红利。

相较同类费率优势

银华国证港股通创新药ETF发起式联接C的费率结构具有明显优势,尤其是C类份额的设计,为投资者提供了低成本布局港股创新药板块的工具。

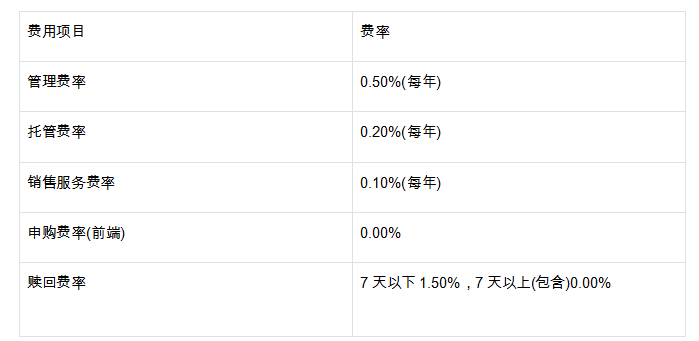

C类份额费率优势明显:银华国证港股通创新药ETF发起式联接C采用C类份额设计,具有0申购费,持有满30天免赎回费的特点。这一设计特别适合小额分批布局或定投策略,为投资者提供了极大的便利。

运作费用合理:银华国证港股通创新药ETF发起式联接C的运作费用包括管理费率0.50%(每年)、托管费率0.20%(每年)、销售服务费率0.10%(每年)。与市场上同类基金相比,这一费用水平处于合理区间,不会因为"躺着不动"被高费率吞掉收益。

长期持有成本优势明显:按年化15%收益测算,相比A类份额长期可节省约0.4%的成本,对中长期配置来说,成本优势会逐步显现。对于计划长期布局创新药板块的投资者来说,C类份额的费用结构具有明显吸引力。

赎回费率设计灵活:银华国证港股通创新药ETF发起式联接C的赎回费率设计为7天以下1.50%,7天以上(包含)0.00%。这一设计既考虑到了防止短期投机的需要,又照顾到了长期投资者的利益,具有较高的灵活性。

与同类产品费用对比:相比市场上其他港股创新药ETF,银华国证港股通创新药ETF发起式联接C的费用具有竞争力。特别是管理费全市场同类最低的港股通创新药ETF工银(159217),其管理费为0.15%/年,托管费为0.05%/年,而银华国证港股通创新药ETF的管理费为0.50%/年,托管费为0.20%/年,费用相对较高。但考虑到其跟踪误差控制优异(年内跟踪误差仅0.35%),这一费用水平仍然具有合理性。

下表详细列出了银华国证港股通创新药ETF发起式联接C的费率结构:

数据来源:基金公告

创新药行业投资逻辑契合:基金的投资策略与创新药行业的发展趋势高度契合。2025年是中国创新药"黄金十年"的起点,政策、资本与技术三重共振下,行业从"跟跑"转向"全球规则制定者"。基金通过投资港股创新药龙头企业,能够充分把握这一历史机遇,分享行业成长带来的红利。

创新药板块仍具吸引力,银华国证港股通创新药ETF发起式联接C基金是理想配置工具

创新药板块在政策支持、技术突破、市场需求等多重因素驱动下,仍具备较高的投资价值。银华国证港股通创新药ETF发起式联接C作为跟踪国证港股通创新药指数的指数基金,为投资者提供了一个低成本、高效率布局港股创新药板块的工具。

对于看好创新药行业长期发展前景,风险承受能力较高的投资者,银华国证港股通创新药ETF发起式联接C是一个值得考虑的投资工具。建议采用分批建仓、长期持有、合理控制仓位的策略,通过定投或定期投入的方式参与创新药板块的投资机会。@银华基金