#下半年配置诊疗室#

【投教小问题】

定投是否可以分散投资风险?

A. 可以

B. 不可以

我选择A.可以。

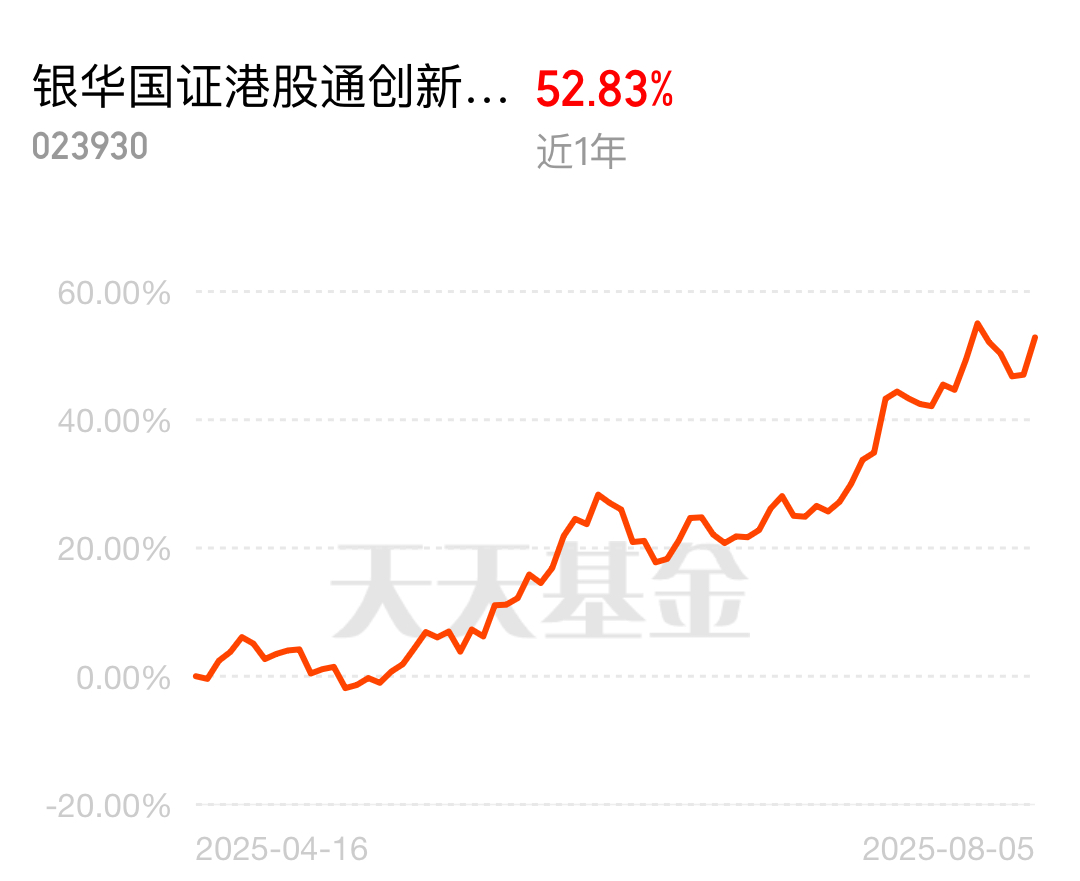

创新药方向继续走强,引发了投资者的广泛关注。据Wind数据显示,港股通创新药指数近一年涨超100%。当前,创新药产业正处于政策面和基本面双重驱动的时期,板块迎来了一个价值重估的

拐点,创新药赛道或将是贯穿未来几年医药投资的一条主线。

下半年创新药板块的持续投资价值

1. 政策全链条支持

2025年政策端持续加码,从研发、审批、支付到商业化形成闭环。国家医保局建立“商业健康保险创新药目录”,为高价值创新药开辟支付新通道;集采政策从唯价格论转向多维评价,允许创新药合理定价。例如,石药集团与Madrigal达成20.75亿美元的口服GLP-1药物授权协议,创下行业纪录,体现政策对创新药商业化的实质性支持。

2. 业绩兑现与国际化突破

2025年上半年,药企海外授权交易(License-out)超70笔,总金额达480亿美元,同比增长30%。信达生物PD-1/IL-2双抗IBI363临床试验数据超预期,药明康德上半年净利润同比大增95.5%,标志着创新药企业从“估值驱动”转向“盈利驱动”。港股创新药板块年内涨幅近100%,恒瑞医药、信达生物等个股翻倍,显示业绩与估值的双重修复。

3. 资金流向与估值优势

近6个交易日,创新药板块相关ETF累计净流入近4亿元,近3个月净流入超7亿元。恒生港股通创新药指数PE(TTM)为29.6倍,处于历史3.1%分位数,估值性价比突出。全球流动性改善(美联储

降息预期)和AH股溢价背景下,港股创新药成为内外资金配置的重点。

二、银华国证港股通创新药ETF发起式联接C布局有何优势

1. 精准跟踪高弹性指数

该基金紧密跟踪国证港股通创新药指数(987018),成分股涵盖信达生物(9.52%)、药明生物(9.47%)、百济神州(8.73%)等港股代表性创新药企业,生物制药(48.1%)和化学制药(44.5%)领域配置集中,行业纯度达67.35%。2025年以来,该指数净值涨幅达101.28%,远超同类平均水平,展现极强的市场弹性。

2. 低成本与高效率的参与方式

费率优势:管理费率0.5%/年,托管费率0.1%/年,申购费率0元(C类份额),投资门槛仅10元,显著低于主动管理型基金。

结构优势:作为ETF联接基金,90%以上资产投资于目标ETF(港股创新药ETF 159567),避免个股波动风险,适合中长期持有。

流动性管理:每个交易日日终保持不低于5%的现金或到期日在一年以内的政府债券,应对市场波动。

3. 管理团队与投研体系支撑

基金经理经验:马君女士管理过多只指数类和行业量化产品,风格稳健,长期持有可跑出“复利曲线”。

投研实力:银华基金在医药、科技等领域有成熟的产品策略和深度研究体系,旗下多只主题类ETF取得不俗的中长期收益。

4. 四重底部共振的投资时机

当前港股创新药处于“政策底、利率底、估值底、业绩底”四重底部:

政策底:全链条支持创新药发展,医保谈判逻辑温和化。

利率底:海外降息周期开启,全球流动性边际改善。

估值底:指数PE(TTM)29.6倍,处于历史低位。

业绩底:企业逐步进入盈利兑现期,BD交易持续放量。$银华国证港股通创新药ETF发起式联接C$

从历史数据看,国证港股通创新药指数自2019年基日以来年化收益率达18.7%,显著跑赢恒生指数同期表现。这种超额收益源于创新药行业的"技术迭代+消费升级"双重驱动。随着2025年全球专利药到期潮来临,中国药企将迎来首仿药上市高峰,预计带动行业利润增长25%-30%。银华国证港股通创新药ETF联接C基金作为行业发展的镜像载体,其净值增长将深度绑定产业升级进程。对于持有期超过3年的投资者,历史回测显示获得正收益的概率达92%,充分彰显长期投资的价值魅力。

站在医药产业变革的历史关口,这场医药革命带来的财富机遇,通过银华国证港股通创新药ETF发起式联接C这个创新工具,向每个有远见的投资者敞开怀抱。@银华基金