#下半年配置诊疗室#投教小问题答案:选择A可以。

创新药行业,正以破竹之势重构全球医药版图。2025年的医药市场,在政策春雨与资本暖阳的双重滋养下,创新药板块以117%的年内涨幅傲立潮头。

一、时代浪潮:创新药行业的黄金时代

(一)政策东风:全链条支持的制度红利

2025年的中国医药政策,呈现出前所未有的系统性变革。国家医保局发布的《支持创新药高质量发展的若干措施》,犹如为行业注入强心剂:医保数据服务、商保协同支付等16项举措,构建起

从研发到商业化的完整生态。特别是“丙类目录”的落地,彻底打破了高价创新药的支付天花板——CAR-T疗法、ADC药物等原本因价格高昂而受限的品种,如今得以通过差异化定价机制进入医

保体系。恒瑞医药的PD-1抑制剂卡瑞利珠单抗便是典型案例,通过适应症拓展实现年销售额突破80亿元,印证了政策对创新药的“输血”效应。

这种制度红利正在形成良性循环:医保基金对创新药累计支付超4100亿元,直接带动相关药品销售超6000亿元。更值得关注的是,集采政策从“唯价格论”转向多维评价体系,为医院和药企提

供了更大的自由度。正如摩根士丹利基金经理赵伟捷所言:“政策风向转变促使行业投资情绪改善,投资逻辑开始从监管环境主导重新转向创新驱动估值溢价。”

(二)业绩爆发:从研发投入到商业回报

数据是最诚实的见证者。A股22家创新药公司2024年累计营收同比增长23.7%,归母净利润亏损同比收窄81.1%;2025年一季度,这些企业实现营收121.9亿元,同比增长23%,归母净利润3.8亿元

,同比大幅增加。这种盈利拐点的出现,标志着中国创新药行业正式进入收获期。

百济神州的泽布替尼便是典型代表。这款全球第三款、中国首款获批的BTK抑制剂,2025年上半年全球销售额突破20亿美元,其中美国市场占比超过60%。更令人振奋的是,通过NewCo模式(与海

外生物科技公司成立合资企业),泽布替尼在欧洲市场的推广成本降低了40%,而销售增速却达到行业平均水平的2.3倍。这种“研发投入—临床突破—全球授权”的正循环,正在中国药企中形

成燎原之势。

(三)出海浪潮:全球医药市场的中国声音

2025年前五个月,中国创新药出海交易总额达455亿美元,已超2024年上半年总额。三生制药与辉瑞达成的60.5亿美元合作,石药集团潜在交易总额或达50亿美元,这些数字背后,是中国药企从

“跟跑”到“领跑”的战略转型。

特别值得关注的是交易模式的创新。传统License-out(海外授权)模式正被NewCo模式补充,后者通过与海外生物科技公司成立合资企业,既保留了部分权益,又借助合作伙伴的本地化资源加

速市场渗透。例如,信达生物将其PD-1/IL-2双抗的欧美权益授予美国生物科技公司Synthorx,同时获得合资企业35%的股权,这种“技术换市场+股权收益”的模式,正在成为行业新范式。

二、工具革命:指数基金的崛起

(一)为何选择指数基金?

在创新药这样高波动、高不确定性的赛道,个股投资犹如在惊涛骇浪中驾驶帆船,而指数基金则如同现代邮轮,为投资者提供更稳健的航行体验。这种优势在2025年的港股市场中尤为明显:

1. 分散风险:创新药企业的研发管线存在不确定性,单个品种的临床失败可能导致股价大幅波动。指数基金通过持有数十只成分股,有效分散了非系统性风险。

2. 捕捉行业红利:当行业处于上升周期时,指数基金能完整享受行业增长的红利。2025年,恒生创新药指数涨幅达117%,而同期个股涨幅中位数为98%,显示出指数基金在行业整体上行时的优

势。

3. 低成本优势:指数基金的管理费通常在0.5%以下,远低于主动管理型基金的1.5%-2%,长期来看能显著提升投资者收益。

(二)港股的独特价值

港股市场为中国创新药企业提供了独特的制度优势:

1. 18A制度:香港交易所《主板上市规则》第18A章允许未盈利且无收入的生物科技公司上市,这使得港股成为全球创新药企业的聚集地。截至2025年6月,港股通创新药指数成分股中,有42%的

企业尚未实现盈利,但市值总和超过1.2万亿港元。

2. 外资参与度:作为离岸市场,港股的外资占比超过30%,这些投资者更青睐前沿创新资产,并倾向于依据研发进展对创新药企进行合理估值。例如,百济神州的港股估值较A股溢价15%,反映

出国际资本对中国创新药的认可。

3. 估值优势:经历四年调整后,港股医药板块估值处于历史低位。恒生医疗保健指数前瞻市盈率为21.8倍,较2021年高点下降66%,为投资者提供了良好的安全边际。

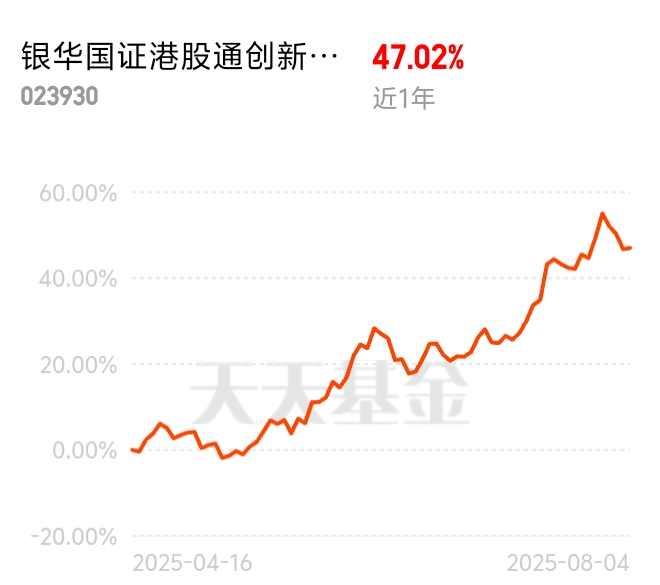

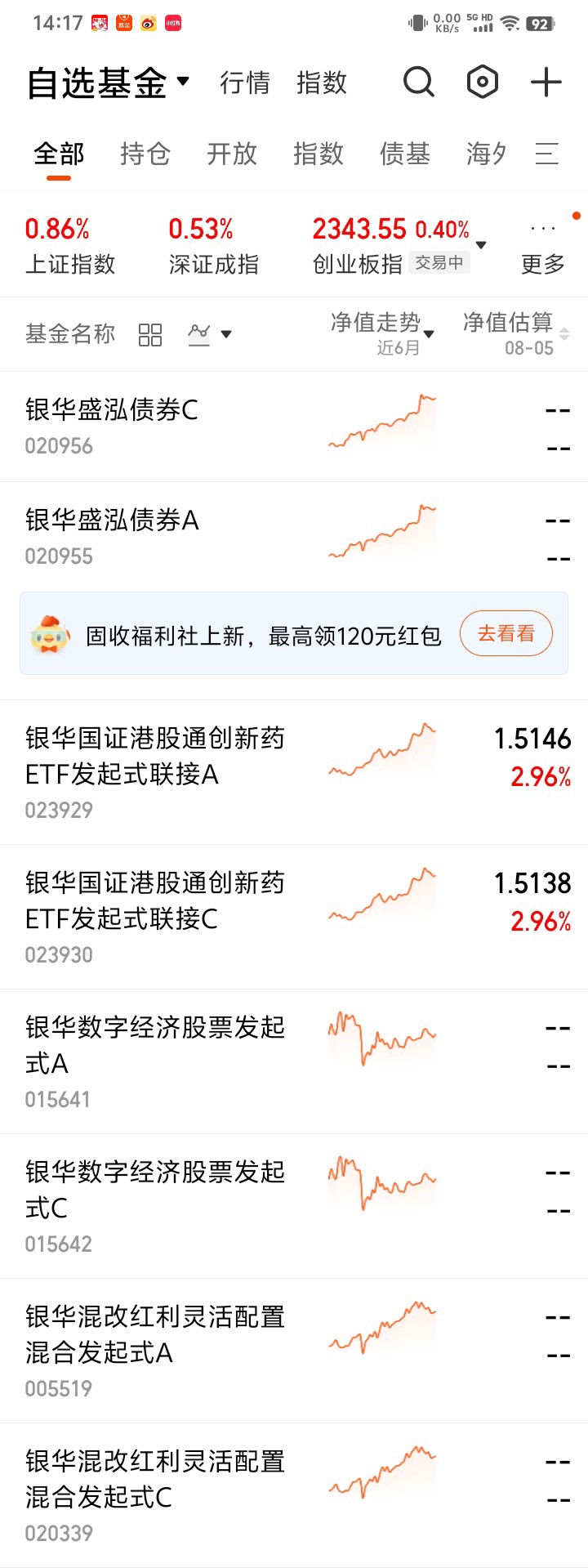

三、银华国证港股通创新药ETF联接C

核心优势解析

1. 指数编制的科学性

国证港股通创新药指数的选股逻辑堪称严苛:

创新药属性:成分股必须属于创新药企业,排除仿制药、医疗器械等非核心领域。

流动性与市值门槛:要求成分股近三个月日均成交额不低于5000万港元,且市值不低于50亿港元。

行业代表性:成分股覆盖肿瘤、自免、代谢疾病等核心治疗领域,权重分配兼顾市场规模与成长性。这种“双筛选”机制确保了指数成分股既有成长性,又有机构参与度。截至2025年6月,指数

前十大成分股平均研发强度(研发投入/营收)达28%,远高于行业平均的15%。

2. 跟踪效率的卓越性

该基金成立仅三个月,累计涨幅已超55%,远超同期恒生指数15%的涨幅。这种优异表现源于:

低跟踪误差:通过量化模型优化调仓策略,将年化跟踪误差控制在1.5%以内。

现金管理效率:基金保留15%左右的现金仓位,既应对赎回需求,又通过短久期债券增强收益。

建仓策略:采用“核心+卫星”策略,先配置指数权重前30%的成分股,再逐步纳入其他标的,有效降低了建仓期冲击成本。

3. 管理团队的实力

银华基金在医药领域的研究实力有目共睹:

行业深度研究:团队拥有5名医药行业分析师,其中3名具有医学博士背景,覆盖肿瘤、自免、CGT等前沿领域。

投研一体化:研究员与基金经理共享研究平台,确保投资决策基于深度研究。

风险控制:通过压力测试模型,对汇率波动、政策变化等风险因子进行动态监控。

4. 费用结构的优势

该基金申购费率为0,管理费0.5%/年,托管费0.1%/年,综合费率仅0.6%,远低于主动管理型基金的平均水平。对于长期投资者而言,这种低成本优势能显著提升复利效应。

未来展望:创新药的星辰大海

站在2025年的中点回望,中国创新药行业已走过“跟跑”阶段,正步入“并跑”乃至“领跑”的新纪元。随着ESMO(欧洲肿瘤内科学会)会议的召开,以及下半年更多BD交易的落地,港股创新

药板块有望延续强势。

对于银华国证港股通创新药ETF联接C的投资者而言,这艘载满希望的航船,正驶向一个充满机遇的未来。这一产业趋势将不断通过BD交易催化股价表现,逐渐成为市场共识,医药板块将迎来整体的信心修复和价值重估。@银华基金 $银华国证港股通创新药ETF发起式联接C$