投教课堂

定投是否可以分散投资风险?回答:A:可以。

#下半年配置诊疗室#近期港股创新药板块呈现量价齐升态势。港股创新药指数盘中一度涨超1%,资金净流入显著。成分股中,生物科技龙头普遍走强,涵盖ADC、双抗等前沿技术领域的企业涨幅居前。

值得关注的是,板块突破并非单一事件驱动,而是政策、基本面、资金面共振的结果。例如,港股通创新药指数自年初以来涨幅已超70%,显著跑赢恒生指数,反映出市场对创新药产业趋势的高度认可。

上涨原因分析

政策环境持续优化,对市场情绪产生积极影响。7月11日,国家医保局正式启动2025年国家医保目录及全新设立的商业健康保险创新药目录调整,首次将无法纳入医保但具备高临床价值的创新药纳入商保支付通道,显著缓解了创新药企业的价格与放量压力。。此前,《支持创新药高质量发展的若干措施》出台,从研发到支付形成全链条政策护航,真正打通创新药临床应用“最后一公里”。

出海浪潮创下历史性突破,一定程度上反映了中国创新药全球竞争力的提升。2025年上半年,中国创新药License out交易总额已近660亿美元,超越2024全年规模。中国在全球创新药BD交易中的金额占比从2019年的1%跃升至28%,项目数占比从3%提升至13%。ADC、双抗等技术平台成为国际药企争相合作的焦点,而代谢内分泌、自身免疫领域正逐步替代肿瘤成为新的出海主力,疾病领域结构更趋多元化。

跨国药企面临“专利悬崖”下的迫切需求。未来5年,多家国际巨头主力药物专利集中到期,如BMS有69%收入面临悬崖,默沙东达63%。手握超百亿美元现金的它们,亟需通过BD合作填补管线空缺,为中国创新药国际化提供潜在机遇。

一、看好下半年创新药板块的核心逻辑

1. 政策红利持续释放,形成全链条支持体系

2025年创新药板块迎来政策面的全面利好,构建了从研发到支付的全链条支持体系。2025年6月18日,证监会主席吴清在陆家嘴论坛上宣布将在创业板启动第三套标准,支持优质未盈利创新企业上市,同时重启未盈利企业适用于科创板第五套标准上市。这将显著改善国内药企的融资环境 。此外,国家医保局联合卫健委于2025年7月发布的《支持创新药高质量发展的若干措施》进一步强化了政策红利 。

丙类医保目录的落地将成为下半年创新药板块的重要催化剂。该目录计划于2025年内发布,将重点聚焦创新程度高、临床价值大、患者获益显著的药物,为未进医保的创新药提供补充支付渠道。截至2025年7月,商业健康保险创新药目录已纳入183个品种,允许药品价格与医保谈判价分离,并建立同步结算系统,使患者平均自付比例降低至25%以内 。这些政策将直接提升创新药的可及性和市场渗透率。

2. 行业基本面持续改善,头部企业进入盈利阶段

2025年上半年,创新药行业基本面显著改善,头部企业已实现盈利拐点。药明康德2025年上半年归母净利润85.61亿元,同比增长101.92%,营收207.99亿元,同比增长20.64% 。信达生物、康方生物等港股创新药企业进入商业化阶段,核心产品在海外市场贡献收入和盈利 。

行业分化趋势明显,具备核心技术和国际化能力的企业持续领跑。2025年Q2财报显示,我武生物净利润同比增长13.92%-23.97%,诺泰生物净利润增长32.06%-45.27%,翰宇药业净利润同比大幅增长1470%-1663% 。而依赖传统业务且创新储备不足的企业则面临集采降价与成本压力的双重挑战 。这种分化将加速行业整合,推动资源向优质创新药企业集中。

3. 国际化进程加速,出海交易持续放量

2025年上半年中国创新药海外授权交易额达484亿美元,同比增长140%,创历史新高 。从交易地域分布看,美国依然是中国创新药出海的第一大市场,2025年第一季度美国市场以17起交易、占比42.5%继续保持首位 。ADC药物成为出海主力,交易数量位居首位,超过9笔;潜在交易总额达172.72亿美元,占整体出海交易金额的三分之一以上 。

政策环境持续优化,支持创新药企业开拓海外市场。2025年6月,国家医保局与卫健委联合发布的《支持创新药高质量发展的若干措施》明确将"一带一路"市场开拓纳入支持范围,并建立跨境数据互认机制。目前已有34个国产创新药通过特殊审评通道进入欧美临床试验阶段,亚太地区出口量同比增长65% 。

4. 估值处于历史低位,具备较高性价比

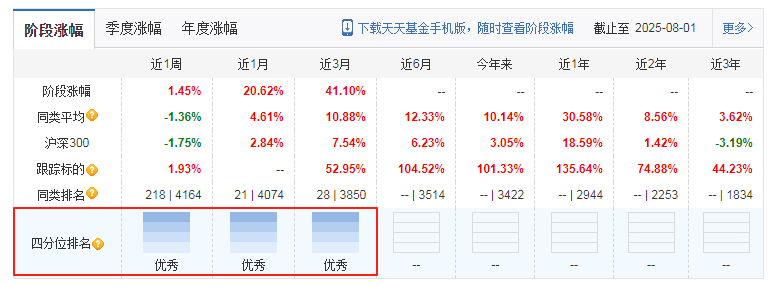

截至2025年6月末,恒生港股通创新药指数市盈率PE(TTM)为26.97倍,仍处于近3年以来14.71%分位点的低位水平 。这意味着该指数的估值低于近3年85%的时间,处于历史低位。同时,港股创新药板块呈现出"越涨越便宜"的特点,2025年初至今指数不断新高,但市盈率却从年初的50.98倍下降至6月末的26.97倍,降幅达47.3%。

创新药企的盈利增速有效消化了估值。2024年港股创新药公司实现营收485.3亿元,同比增长17.3%;净利润同比增长102.4%,达2.25亿元,实现近七年首次整体盈利 。这种业绩与估值的良性互动,为板块提供了较强的安全边际。

后市怎么看?

随着政策进入落地期,商保目录预计10-11月公布,有望进一步打开创新药在国内市场的支付空间和渗透率天花板。而出海动能未见减弱,机构预测2025下半年ADC、双抗等领域仍将有数项重磅BD落地,中长期三抗、CAR-T等前沿技术平台交易将持续增多。

当前板块虽经历显著上涨,但估值仍存在一定修复空间。截至7月15日,恒生港股通创新药指数年内涨幅超80%,但市盈率仍处于历史相对较低水平。随着更多企业从研发投入期转向盈利兑现期,行业整体进入规模化盈利周期,2024年港股创新药企业营收同比增长17.3%,2025年头部公司盈利状况有望改善。

港股创新药板块的表现可能不仅是短期因素影响,政策环境的优化与全球竞争力的逐步体现或共同构成其背景。当前政策从“保基本”转向支持“多元支付”,出海从个案突破迈向规模化输出,创新药投资逻辑或正从主题驱动向关注业绩表现过渡。

二、指数基金:破解创新药投资三大痛点

痛点1:个股波动性大,研究门槛高

创新药企业面临临床试验成功/失败、监管审批、市场竞争等多重风险。以银华国证港股通创新药ETF发起式联接C为例,其跟踪的国证港股通创新药指数通过“双筛选”机制(是否属于创新药企业、是否具备流动性和市值规模),将50只成分股聚焦于已进入商业化阶段或管线价值明确的企业,有效规避早期研发风险。

痛点2:估值分化严重,择时难度大

当前港股医药板块市盈率仅26倍,处于近五年1.15%的历史低位,但个股估值差异显著。指数基金通过等权重或市值加权方式,避免投资者陷入“高估值陷阱”或“价值洼地误区”。如该基金近一月收益率达24.87%,而同期部分个股波动超过40%,凸显指数工具的稳定性优势。

痛点3:海外市场信息不对称

港股市场汇聚了大量未在A股上市的优质创新药企,如和铂医药、三生制药等。通过港股通渠道投资,可分享中国药企全球化红利。银华基金作为境内唯一连续8年获评“被动投资金牛基金公司”,其投研体系能及时捕捉国际药企合作动态,如恒瑞医药120亿美元大单品出海等重大事件对指数的影响。

三、通过银华国证港股通创新药ETF发起式联接C布局如何?

银华港股通创新药ETF联接C凭借其精准的市场定位和独特的投资策略脱颖而出。该基金紧密跟踪国证港股通创新药指数(指数代码:987018),该指数旨在反映港股通范围内创新药产业上市公司证券的整体表现,为投资者提供了一个布局创新药板块的高效工具。

银华国证港股通创新药ETF发起式联接C紧密跟踪国证港股通创新药指数,该指数旨在反映港股通范围内创新药产业上市公司证券的整体表现,为投资者提供了一个布局创新药板块的高效工具。国证港股通创新药指数是由国证指数公司编制的、聚焦于港股通范围内50家市值最大且流动性达标的创新药研发与生产企业的指数,旨在反映港股创新药产业上市公司的整体表现。

1. 业绩表现:穿越牛熊的“捕捉器”

该基金成立于2025年4月16日,截至8月1日单位净值达1.4677,累计涨幅超46%。在7月板块调整期间,其最大回撤仅8.22%,远低于同期恒生医疗保健指数12.6%的波动率,展现出指数基金“涨时跟得上,跌时控得住”的特性。

2. 成本优势:省下就是赚到

该基金管理费率仅0.5%/年,托管费率0.1%/年,且申购费率为0(10元起购)。对比主动管理型医药基金平均1.2%的管理费+0.25%的托管费,长期持有可节省显著成本。

3. 流动性管理:T+0交易的便利性

作为联接基金,投资者可通过场外渠道每日申赎,而其对应的场内ETF(159567)支持T+0交易,满足短线波段操作需求。2025年7月,该ETF日均成交额达2.3亿元,流动性充裕。

4. 风险控制:三重机制保驾护航

成分股调整机制:每半年调整一次样本股,及时剔除临床失败或商业化不及预期的企业。

行业分散配置:生物制品、医疗设备、化学制剂等行业权重均衡,避免单一赛道过度集中。

资金管理策略:基金经理马君女士通过股指期货对冲部分系统性风险,2025年Q2季报显示其期货持仓占比控制在5%以内。

基金经理马君拥有17年量化投资经验,在管医药ETF规模超百亿。其丰富的投资经验和专业的投资能力为基金的稳健运作提供了有力保障。

Wind数据显示,截至6月20日,国证港股通创新药指数市盈率(PE-TTM)为31.15倍,位于近10年16.47%的历史分位点,估值相对低位。此外,国证港股通创新药指数成分股创新药企浓度高,成分股按申万二级行业划分其行业分布聚焦于生物制品与化学制药领域,合计占比超90%,力争精准捕捉港股创新药市场的成长红利。银华国证港股通创新药ETF发起式联接C的综合费率在同为跟踪国证港股通指数的产品中最低,低费率进一步降低持有成本。

从基本面来看,创新药仍是当前医药板块中产业趋势较为明确且具备未来成长空间的子行业,全年维度创新药作为医药板块的投资主线不会变化,短暂调整后板块有望在分化中持续上涨,在调整中建议坚守相对主流的优质创新药标的,以及将有BD或是数据催化的公司。

近期医药板块出现调整,但行业基本面发展并未出现实质性变化,同时下半年学术会议催化丰富,预计创新药行业景气度有望持续上行,建议积极关注创新药调整机会。

医药始终是能够创造价值,值得“拿住”的赛道。即便短期政策带来市场情绪和预期的扰动,但14亿人口的老龄化趋势,以及人均可支配收入的提升,都将为医药行业的持续增长带来确定性。不在无人问津处转身离去,才有可能在人声鼎沸时立于人群。

站在医药行业的‘奇点时刻’,创新药正从风险投资阶段迈向价值投资阶段。银华基金通过指数化工具,将复杂的产业变革转化为清晰的投资语言。对于普通投资者而言,与其在个股的“惊涛骇浪”中搏杀,不如搭乘指数基金的“航空母舰”,共享中国医药创新的星辰大海。

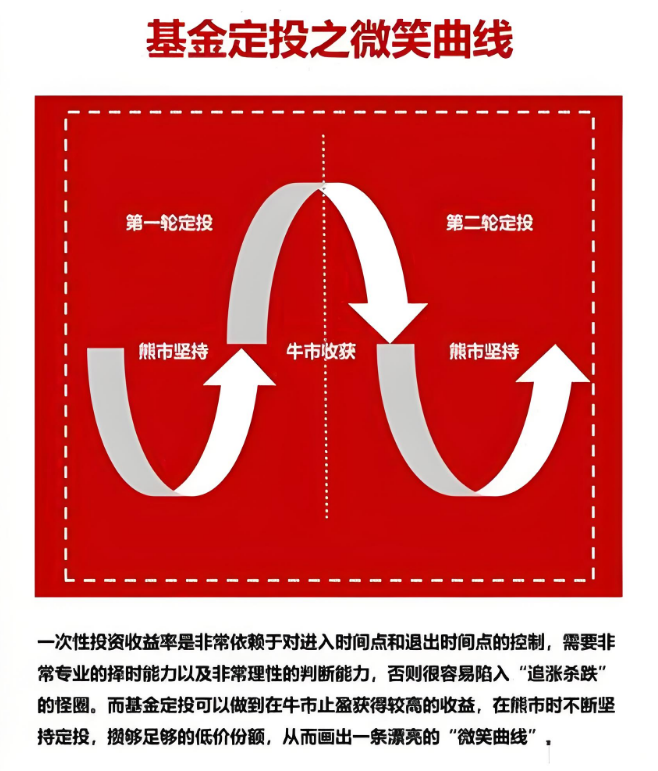

震荡行情让人时喜时悲,时而想加仓时而想减仓是大多数普通人的真实状态。不少人在客观诊断完产品后,对于接下来该如何操作,仍然是一片迷茫。这个时候就不得不提定投了。 一方面定投相对省心,不需要每天关注市场行情是否适合买入;另一方面,定投给了我们掌控的感觉,借助定投我们实现了逐步加仓、分批买入,有时候还会有降低买入平均成本的效果。医药行业更加适合用定投的方式参与,这样能够让我们的整体投资体验感更好。

对于投资者而言,选择这样的基金不仅是配置资产,更是参与一场改变人类健康命运的伟大征程。正如《黄帝内经》所言:“上医治未病”,创新药正是现代医学“治未病”的利器,而银华基金这样专业的投资机构则是这场健康革命的同行者。@银华基金

$银华国证港股通创新药ETF发起式联接A(OTCFUND|023929)$

$银华国证港股通创新药ETF发起式联接C(OTCFUND|023930)$