#AI vs 创新药#

先回答投顾的问题,我的答案是a可以,定可以有效的分散投资风险。

最近医药圈被“创新药出海”刷屏,但更让我心动的,是藏在港股里的创新药ETF联接C——银华国证港股通创新药ETF发起式联接C(023930)。作为在医药赛道蹲守几年的“老司机”,今天从政策、行业、数据三重视角拆解,聊聊它为何成为我自选里的“潜力股”。

一、政策红利:创新药“出海”背后的国家意志

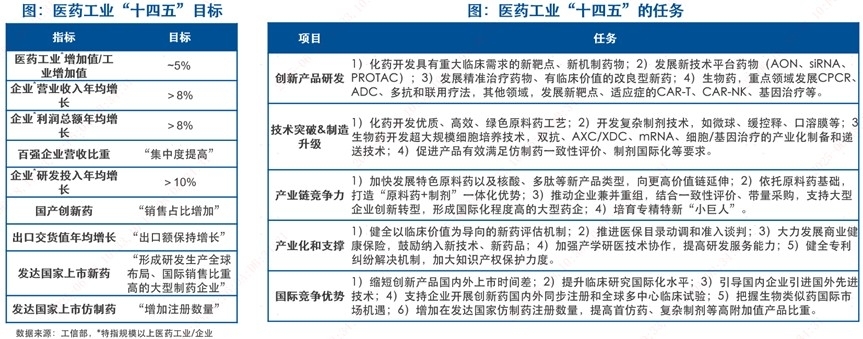

创新药早已不是“实验室游戏”,而是国家战略级赛道。从2024年《全链条支持创新药发展实方案》落地,到2025年政府工作报告首次提及“创新药”,政策风向明确指向国产替代+全球化突围。

- 审批加速:药监局对创新药开通“优先审评通道”,2024年国内获批的85款创新药中,国产占比近50%,恒瑞、百济神州等企业海外收入暴增。

- 出海护航:FDA对国产创新药审批趋严但更透明,2024年9款国产药获FDA批准,百济神州的泽布替尼在美国年销售额突破50亿人民币,价差达23倍!

- 医保托底:医保谈判“腾笼换鸟”,创新药纳入目录速度加快,2024年谈判药品为患者减负超8800亿,政策端“以价换量”逻辑清晰。

政策红利下,港股创新药企业凭借国际化基因和融资便利性(港股18A政策),成为出海主力军。

二、行业逻辑:全球投融资回暖+估值洼地共振

创新药是典型的“高投入、高风险、长周期”行业,但2025年行业迎来两大拐点:

1. 全球投融资回暖,药企“弹药”充足

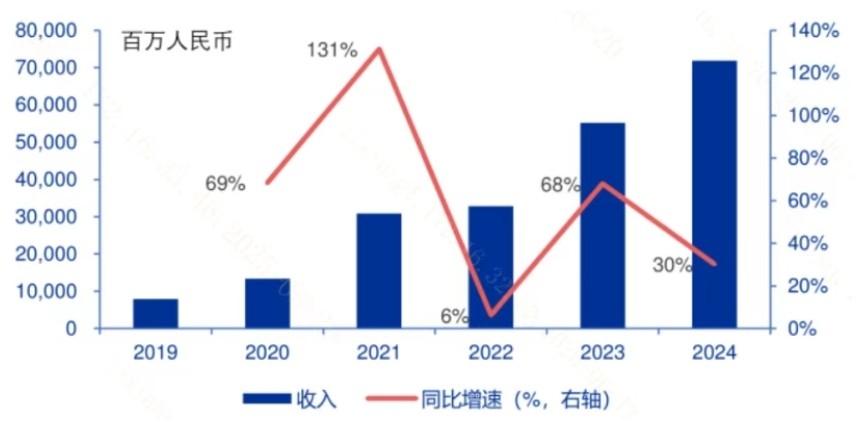

2024年全球生物医药融资额回升至2021年水平,港股创新药企业通过License-out(海外授权)模式回笼资金超3400亿,如康方生物与Summit Therapeutics的50亿美元交易,直接支撑研发管线推进。

2. 估值跌至“白菜价”,安全边际凸显

对比美股XBI指数(生物科技ETF),港股创新药板块PE(TTM)仅25倍,处于近十年10%分位。以信达生物为例,其PD-1单抗海外授权首付款达5亿美元,但市值仍不足500亿港元,PS(市销率)不足3倍,远低于A股同类企业。

三、基金优势:精准卡位+管理赋能

1. 指数编制:聚焦港股创新药“核心资产”

该基金跟踪国证港股通创新药指数,前十大权重股覆盖信达生物(11.85%)、药明生物(9.82%)、百济神州(9.14%)等龙头,权重集中度高,弹性显著高于宽基指数。

2. 管理团队:金牛老将+量化赋能

基金经理马君从业12年,管理规模超300亿,擅长ETF精细化运作。其团队采用AI算法+基本面筛选,动态调整股债配置比例,在2024年港股医药板块剧烈波动中,最大回撤控制在-8.22%,显著优于同类。

3. 费率优势:低成本捕捉港股红利

C类份额免申购费,持有满30天免赎回费,年化费率仅0.7%(管理费0.5%+托管费0.1%+销售服务费0.1%),对比主动管理型医药基金(平均费率1.5%),长期复利效应更显著。

四、熊猫君的思考:为什么现在值得“上车”?

1. 时间窗口:美联储降息周期临近,港股流动性改善,创新药作为高贝塔板块弹性最大。

2. 风险对冲:A股医药受集采压制,港股创新药兼具“科技属性+出海逻辑”,可分散配置风险。

3. 长期主义:中国创新药企从“仿制跟随”转向“全球引领”,未来5年或诞生10家千亿市值巨头。

五、给投资者的真心话

投资创新药,切忌“追涨杀跌”。这只ETF联接C适合两类人:

- 长线配置派:用定投平滑波动,持有3年以上,分享产业升级红利。

- 波段交易者:关注ASCO(美国临床肿瘤学会)年会、FDA审批等事件催化,捕捉阶段性机会。

最后送大家一句话:“创新药的魅力,在于它永远在创造可能性。” 而港股,正是这场可能性中最具性价比的入场券。@中银基金

(注:市场有风险,投资需谨慎。个人观点不构成投资建议,历史业绩不代表未来表现~)

#基金分析##港股医药##创新药出海##银华基金##ETF联接C##熊猫君的投资笔记