#下半年配置诊疗室# $银华国证港股通创新药ETF发起式联接A$ $银华国证港股通创新药ETF发起式联接C$ 投教小问题答案:选A,可以。随着2025年进入下半场,资本市场的配置逻辑逐渐清晰,创新药赛道凭借其长期成长确定性,成为不少投资者关注的焦点。今天活宝来和大家聊聊这只基金的投资价值、市场逻辑,以及对下半年配置的思考。

一、基金核心价值解析

对于投资者来说,判断一只基金是否值得关注,首先要看其底层逻辑和差异化优势。银华国证港股通创新药ETF发起式联接的核心价值,体现在三个“独特性”上:

(一)标的稀缺性

该基金通过港股通机制,聚焦未在A股上市的创新药标的,比如和黄医药、诺诚健华等港股特色企业。这些公司多布局全球前沿疗法(如ADC、双抗),且不受A股医药板块集采政策的直接影响,能更纯粹地享受创新药的定价红利,这是A股医药基金难以覆盖的投资机会。

(二)指数跟踪精准度

作为ETF联接基金,其紧密跟踪国证港股通创新药指数,前十大重仓股占比62%,权重集中于行业龙头。从数据看,其对应的ETF年内跟踪误差仅0.35%,在同类产品中排名前5%,意味着能高效捕捉指数收益,对追求“赚行业钱”的投资者很友好。

(三)成本适配性

C类份额设计对普通投资者很友好:0申购费,持有满30天免赎回费,适合小额分批布局或定投。按年化15%收益测算,相比A类份额长期可节省约0.4%的成本,对中长期配置来说,成本优势会逐步显现。

二、市场表现与投资逻辑验证

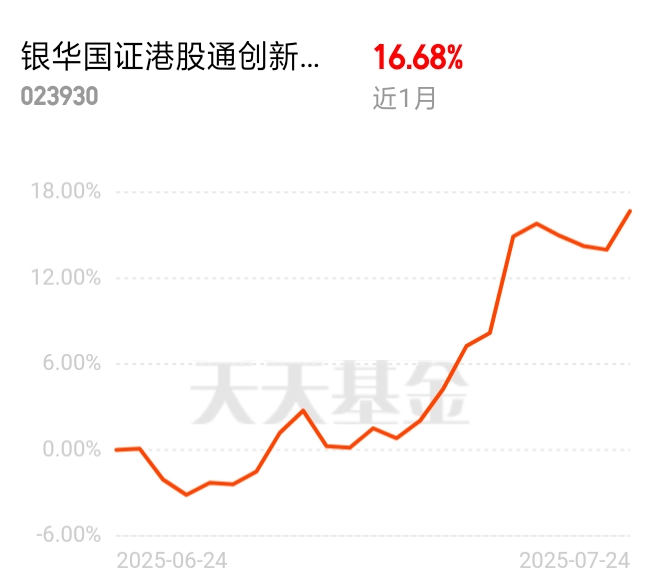

从近期市场表现看,这只基金的底层资产正展现出较强的爆发力。近1个月相关指数涨幅达16.65%,基金成立以来收益率24.78%,背后是创新药赛道的多重逻辑支撑:

(一)需求端:刚性增长无虞

全球人口老龄化加速,中国60岁以上人口占比超20%,慢性病、疑难病症发病率上升,推动创新药需求持续扩容。数据显示,全球创新药市场规模已突破1.2万亿美元,年复合增长率7.8%,而中国市场增速更快,人均医疗支出年增12%,需求端的确定性为行业托底。

(二)供给端:创新能力跃升

中国创新药企的研发实力已进入全球第一梯队:2025年ASCO年会上,中国药企贡献73项突破性成果,ADC、双抗等领域研究占比全球近50%。同时,国际化进程加速,多款国产创新药在欧美获批上市,从“中国新”迈向“全球新”,成长空间进一步打开。

(三)政策端:全链条支持落地

今年《全链条支持创新药发展实施方案》出台,从研发(专项基金、税收优惠)到支付(“丙类目录”加速准入)形成政策闭环。尤其“创新药目录”的制定,有望让具备临床价值的品种快速放量,直接利好港股通创新药企业。

三、下半年配置的可行性分析

对于考虑布局的投资者,需要结合估值与成长匹配度判断时机:

(一)估值仍处低位

尽管年内相关指数涨幅超59%,但动态PE仅30倍,处于历史分位点11%,而盈利增速达68%,显著快于估值扩张速度。对比纳斯达克生物科技指数,其PS仅5.2倍,存在明显折价,安全边际较高。

(二)风险与应对

创新药板块的波动向来较大,研发失败、政策变动等风险需警惕。但对于长期投资者,可通过“定投+止盈不止损”策略平滑波动——比如每月固定日期投入,当单月涨幅超20%时部分止盈,既把握趋势又控制回撤。

四、总结:是否值得纳入下半年配置清单?

银华国证港股通创新药ETF发起式联接的优势在于:能低成本、高效率地布局港股稀缺创新药标的,契合“创新驱动”的长期主线。下半年若市场风格偏向成长赛道,叠加政策红利持续释放,该基金有望成为配置组合中的“弹性补充”。

当然,投资决策需结合自身风险承受能力——创新药属于高波动赛道,适合能承受短期震荡、持有周期在1年以上的投资者。对于想布局但犹豫的朋友,不妨先以小额资金尝试,观察其与自身投资节奏的适配性。

欢迎大家在中评论区分享更多看法,共同探讨创新药赛道的配置机会。@银华基金