#现金流选国泰# #中美发布经贸联合声明!中国资产暴涨#

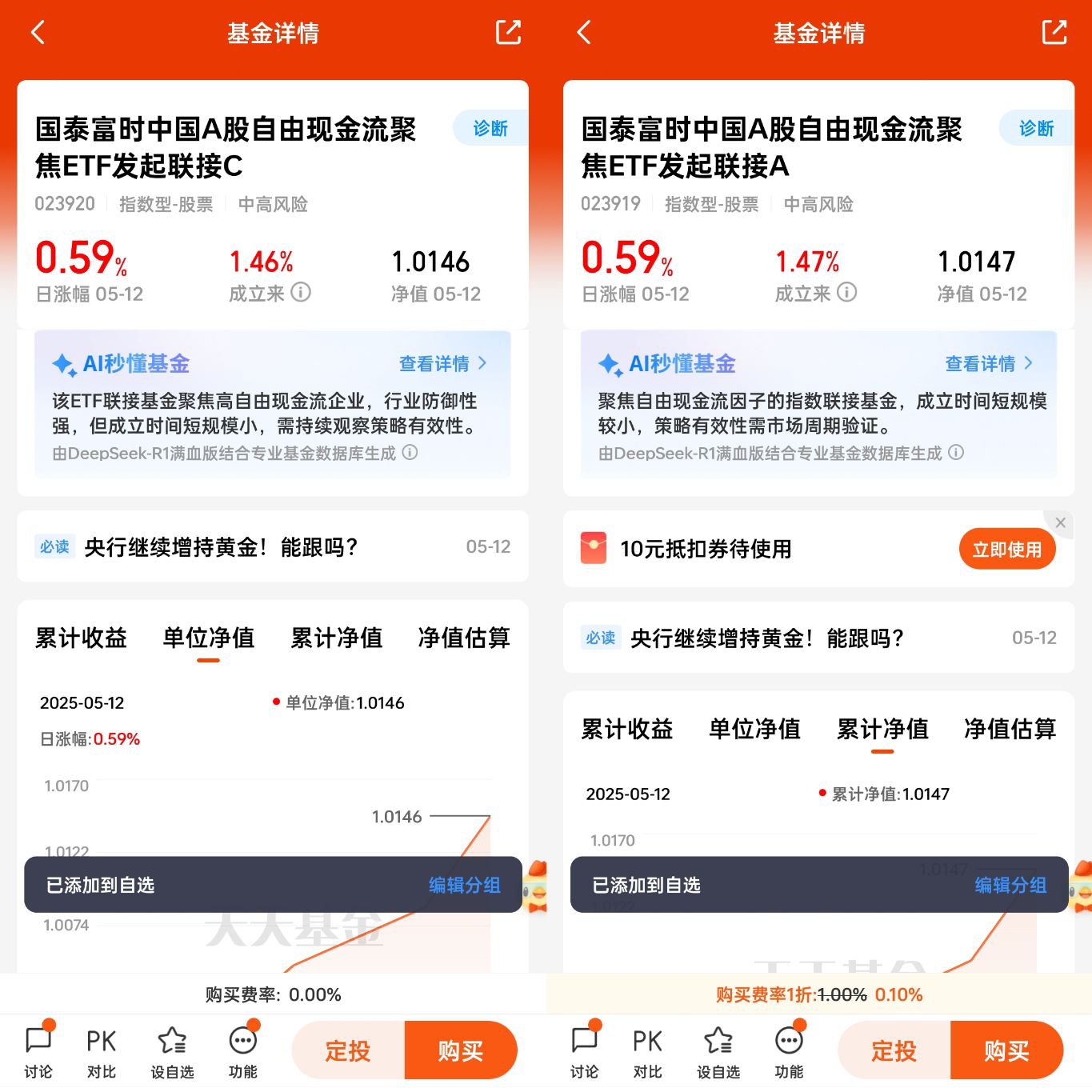

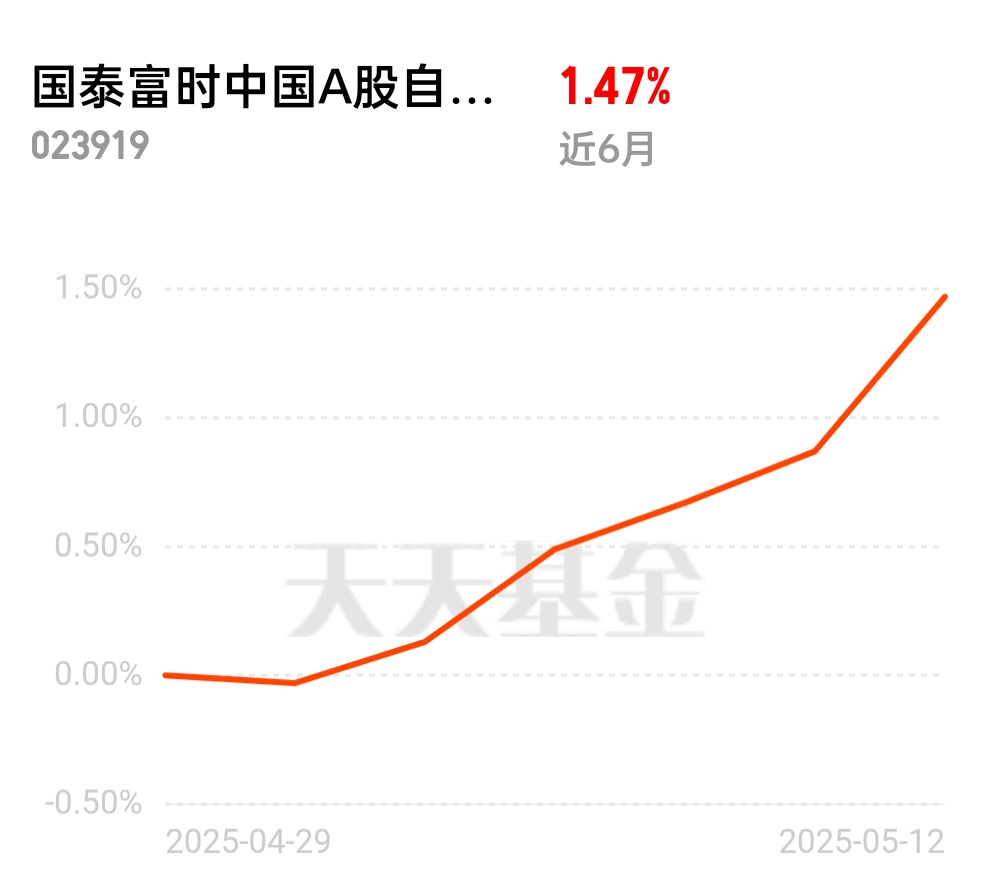

近日,场外现金流迎来了新的投资选择——$国泰富时中国A股自由现金流聚焦ETF发起联接A$基金。该基金因采用月月评估分红的机制,被市场称为红利Plus,备受投资者关注。以下将从现金流指数与红利指数的区别以及当前投资机遇等方面,对该基金进行深入分析。

现金流指数与红利指数的区别

• 核心选股标准不同:现金流指数以自由现金流率为核心指标,筛选出自由现金流为正且占比高的企业,更侧重企业的内生增长能力和现金流质量;红利指数则主要依据股息率等指标选取高股息率的股票,更注重股息收益的稳定性。

• 行业分布差异:现金流指数成分股行业分布相对均衡,会涵盖一些成长性板块,如同通信、电力设备、家用电器、食品饮料等,这些行业在指数中的权重较高;红利指数的成分股主要集中在低估值、高股息的行业,像银行、交通运输、建筑装饰、纺织煤炭钢铁等,其中银行板块往往占比较高。

• 个股集中度不同:以300自由现金流指数为例,其前十大成分股的权重接近70%,集中度较高,容易受行情波动影响;而红利低波指数个股权重分布较为分散,单只个股的权重通常不超过3%,前十大权重合计也不足25%,波动风险相对较低。

• 收益驱动因素有别:现金流指数的收益来源不仅包括股息收益,还包括企业因现金流充裕而带来的成长潜力收益;红利指数主要依赖股息收益,对股价上涨的依赖相对较弱。在市场上涨阶段,现金流指数往往能凭借成分股的成长性获得更高涨幅;而在市场下跌阶段,红利指数的抗跌性可能相对更好。

$国泰富时中国A股自由现金流聚焦ETF发起联接A$基金的投资机遇

• 政策红利与经济复苏背景:当前中国经济处于疫后复苏阶段,经济基本面的复苏为企业的盈利增长提供了有力支撑。同时,新“国九条”等政策强化了分红导向,央国企市值管理考核提升分红意愿,该基金的成分股多为央国企,直接受益于这一政策红利,为投资者提供了稳定的现金流回报。

• 资产配置需求与市场表现:在理财产品收益率下行、市场缺乏高收益资产的背景下,该基金所跟踪的富时中国 A 股自由现金流聚焦指数具有较高的股息率与低估值组合,吸引力凸显。从历史业绩来看,自基日(2013 年 12 月 31 日)至 2025 年 2 月 22 日,该指数累计涨幅高达 602.17%,年化收益率达到 20.14%,远超沪深 300 指数和中证红利指数。

• 市场风格与行业趋势契合:该基金的行业分布特征鲜明,主要超配了石油石化、煤炭、通信等现金流稳定的行业。其中,石油石化行业约占 25%,煤炭行业约占 15%,通信行业约占 12%。这些行业不仅现金流稳定,而且受益于全球能源转型和数字化转型的大趋势,具有较高的成长性和抗风险能力。此外,其成分股中央国企占比高达 64%,与新“国九条”对市值管理和分红的要求高度契合,享受到了政策红利。

• 产品特点与创新优势:该基金每月评估分红,符合条件的月份可分配收益,满足投资者对现金流的需求,这一机制不仅增强了基金的吸引力,还提高了投资者的满意度和忠诚度。同时,该基金的管理费为 0.5%/年,托管费为 0.1%/年,均低于主动管理型基金及部分同类 ETF 的平均水平,低费率结构降低了投资者的成本负担,提高了基金的运作效率。

当前行情形势下的投资机会

• 市场波动中的防御与进攻平衡:在当前市场波动加大的情况下,该基金所跟踪的指数成分股具有“高现金流、低负债、稳定盈利”的特征,能够提供一定的安全垫,具有较强的抗风险能力。同时,由于其成分股的成长性,又具备一定的进攻性,能够在市场上涨时分享到企业成长带来的收益。

• 长期投资价值凸显:从长期来看,随着中国经济的持续增长和企业盈利的稳定提升,具有高自由现金流的企业有望实现更好的发展。该基金通过聚焦这些优质企业,为投资者提供了长期稳健的复利增长机会,适合投资者进行长期资产配置。

• 与其他资产的互补性:将该基金纳入投资组合,可以与其他资产形成良好的互补关系。例如,在市场下跌时,其稳定的股息收益可以提供一定的现金流支持;在市场上涨时,其成分股的成长性又能够推动基金净值的上涨,有助于投资者实现资产合理配置实现投资目标。