#低利率时代 港股红利配置机遇来了?#

十年股海几沉浮,慢牛方悟真谛谋。

疯牛癫狂化泡影,至暗千点砥中流。

老黄驽钝藏珠玉,电复江涛滚雪悠。

新政九条惊雷动,铁冠分红耀金旒。

中特估值擎天起,央企压舱稳行舟。

低息漫灌利差显,四六股息胜券收。

莫道高息皆坦途,伪金陷阱慎择优。

香江通衢税优处,老将调仓智谋稠。

算下来,我入市的时间已超过十年了,可以说是见证了A股市场的起起伏伏。从 2015 年的疯狂牛市,到 2018 年上证指数跌至 2441 点的寒冬,A股市场的每一次大波动都让我深刻体会到我们这些普通投资者的投资之路之难……然而,多年的投资经历也让我明白了一个道理:“慢既是快”。在构建投资组合时,我始终会将 10% 左右的资金配置于红利策略主题基金,这一决策源于我对红利策略长期有效性的深刻认识。

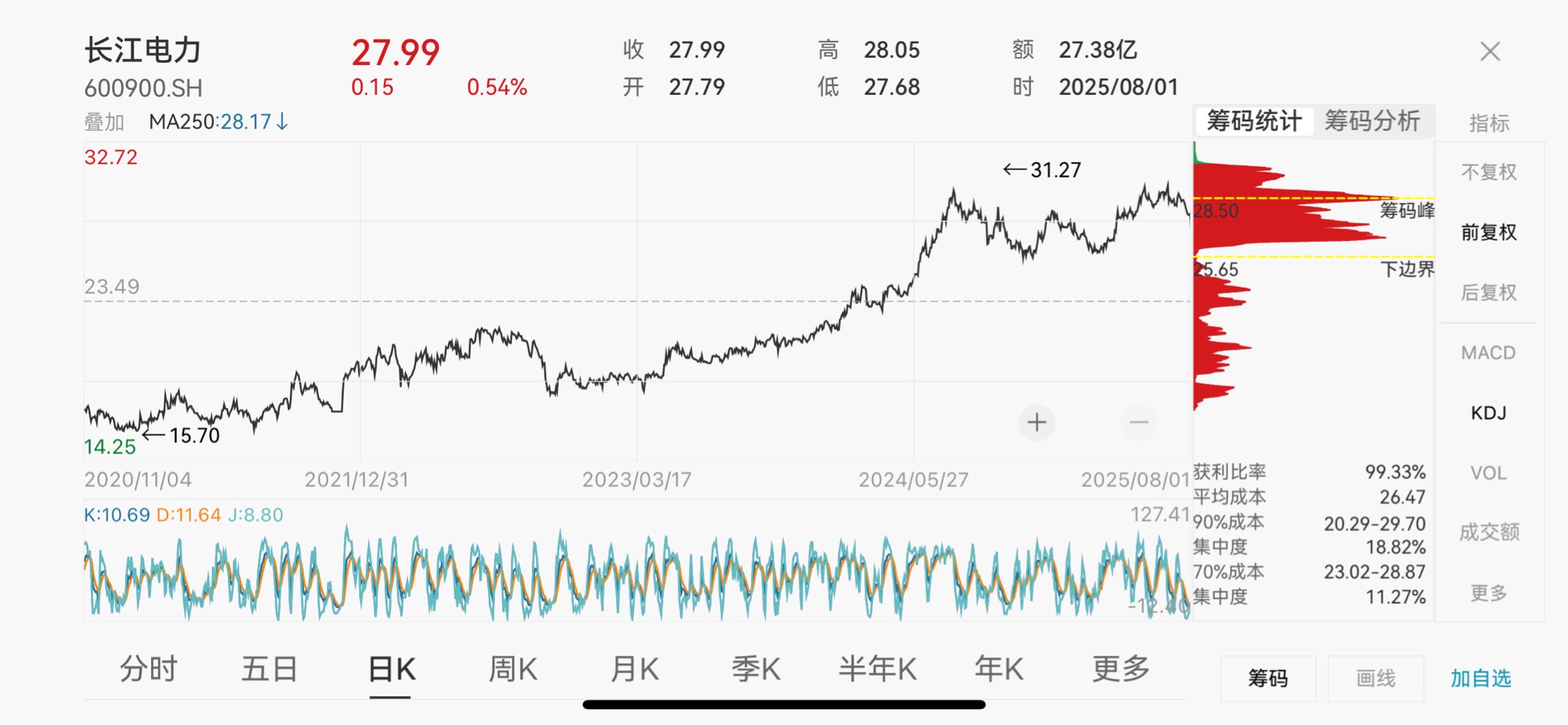

为什么对红利策略情有独钟?大家看看那些高分红的股票就明白了:高分红股票往往集中在金融、地产和保险等成熟行业。这些行业的股票价格在很长一段时间内看似停滞不前,给人一种增长乏力的错觉。但其实,这些企业背后蕴含着巨大的利润潜力。就拿老牌收悉股长江电力来说,它的股价在经过复权处理后,展现出惊人的增长态势。如果再结合红利再投资,其收益更是令人瞩目。自国家政策鼓励现金分红以来,红利策略从“可选”变成了“必选”,尤其在近年市场动荡中,这种能持续带来正收益的策略堪称压舱石。

今年虽然各大指数均有所回暖,上证指数也一度重回3600都之上,创出年内新高,但行业分化愈演愈烈,热点切换比翻书还快,市场更有一些小伙伴自嘲“买在3000点,套在3600点”。这种环境下,红利策略的价值反而更加凸显——它让投资者不必疲于奔命地追逐风口,而是稳稳守住现金流充沛的优质资产。2022年底“中国特色估值体系”概念的提出,更是一场及时雨。要知道,央企国企牢牢占据着金融、电力、基建等国民经济命脉,它们经营稳健、现金流充沛,天生就是红利策略的优质标的。这些“国之重器”在市场颠簸中展现出的抗跌性,让我深刻理解了什么叫“压舱石”。

真正的政策东风来自去年四月的新“国九条”。它重点提到要鼓励上市公司分红,上交所、深交所迅速反应,出台相关政策,对公司的分红力度、频率做出详细要求,并严格监管不分红、少分红、分红比例过高的公司。在加大退市力度的背景下,基本面良好的红利资产更适应市场新变化,有望迎来新的发展机遇。银行等高股息率的红利类资产,凭借其稳健的经营和良好的分红能力,有望继续强者恒强。

当然,高股息≠躺赢。有些公司打着高分红旗号掏空家底,或是业绩停滞却硬撑股息率,这种“价值陷阱”一踩一个坑。所以我更信任专业力量——借道红利主题基金,让基金经理去沙里淘金。比如最近关注的一只新发基金——前海开源港股通价值领航混合(A:023623,C:023624),看中的正是港股红利资产的两大优势:一是扣除20%股息税后仍比A股同类股息率高出一截;二是主动基金能规避局部泡沫,王霞经理这样的老将更懂优中选优。

这位有22年从业经历的基金经理,确实让我眼前一亮。王霞经理的代表作前海开源沪港深裕鑫A,在2019-2024年连续六年跑赢基准和沪深300,期间还穿越了港股“金融遗址”级的暴跌——恒指从三万点砸到一万四,她的基金近三年最大回撤仅21.01%,夏普比率却碾压96%的同业。这种“退可守、进可攻”的特质,在降息周期里尤为珍贵。

翻看王霞经理在前海开源沪港深裕鑫A近几年的调仓记录更见其主动管理的能力:去年四季度预判港股波动加大,果断将仓位降至60%,减持基建海运,加仓银行通信;今年一季度又精准捕捉黄金和家电复苏行情。这种“宏观视野+政策敏感度+行业轮动”的能力,正是深耕金融地产赛道11年练就的本事。

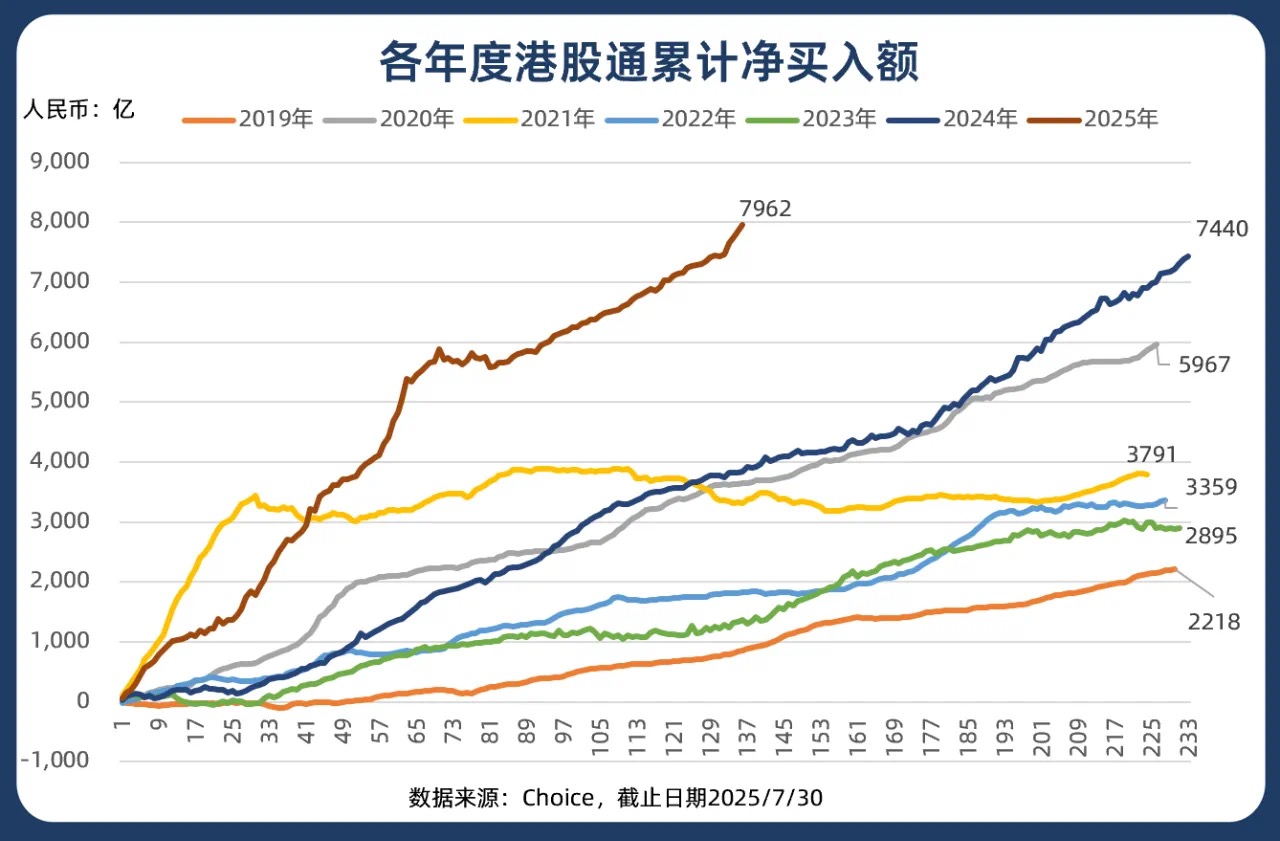

此外,南向资金持续买入港股资产,也是我重点关注这只港股通红利主题基金的一大原因。在国内利率较低,保险、理财等机构资金资产荒短期没有改善空间的前提下,市场必然面临流动性够多但好资产有限的矛盾,而港股的高股息、互联网、创新药以及具备景气度的新消费恰好符合这个要求。南向资金截止今年7月30号,累计买入金额已超7900亿,这7个月的时间南向净买入额已经超过了2019-2024的任一年份,资金做多意愿依旧非常强。

站在当下时点看,红利策略早已不是短期避险的选择。低利率环境下,4%-6%的股息率较十年期国债仍有3%左右的利差吸引力;政策端从“中特估”到“国九条”形成合力,央国企分红改善已成趋势;加上经济转型期优质资产荒延续,红利资产的“慢牛”底色反而越发清晰。对我这样的老韭菜而言,与其在热点旋涡里挣扎,不如握紧这些能持续生息的核心资产——毕竟投资这场马拉松,活得久比跑得快更重要。$前海开源港股通价值领航混合C$ $前海开源港股通价值领航混合A$