#低利率时代 港股红利配置机遇来了?# 自2017年开始入市投资以来,我算是亲身体验了A股的疯狂与无常。我到现在都还记得20、21年那会,“白酒YYDS”的口号响彻云霄,大家一窝蜂地涌向茅台、五粮液,仿佛买了就能躺赚,什么历史估值、百分位根本不看;接着又是“有「锂」走遍天下,无「锂」寸步难行”,新能源车和电池概念被炒得沸反盈天,人人都觉得自己抓住了下一个风口。可结果呢?风一停,摔得最惨的总是我们这些追高的普通投资者。中证白酒指数持续调整,直到现在还处于寻底的过程中,锂电龙头更是跌得爹妈不认,账户里一片绿油油,只剩下满地鸡毛的教训。我自己也一度产生了打退堂鼓的心思,也许买点定期存款才是我这种普通投资者最好的选择?

不过,正是在这种不断变化、不确定性充斥的环境下,我才真正沉下心来深入研究之前一度看不上的红利资产,而这一研究,竟发现它有着难以替代的战略价值价值。今天,我就把促使我下定决心布局红利的三大核心理由,以及一些必须警惕的“陷阱”,分享给大家,希望能给社区里的伙伴们一些实实在在的参考。

理由一:政策“强心针”——“国九条”点燃新动能。新“国九条”作为国务院定调的资本市场顶层设计,把强化分红摆在了历史新高度。 它可不是空喊口号,而是拿出了真招实策:分红不达标?直接限制大股东减持、甚至可能被“ST”风险警示;鼓励上市公司一年多次分红、春节前分红,让大家落袋为安的感觉更实在,提高投资获得感。资本市场反应是最真实的,新“国九条”发布后,煤炭、电力、银行、电信这些“现金奶牛”扎堆的行业,表现那叫一个亮眼,高股息板块的优势展现得淋漓尽致。 说白了,政策明牌鼓励分红,红利资产成了“政策鼓励的方向”。

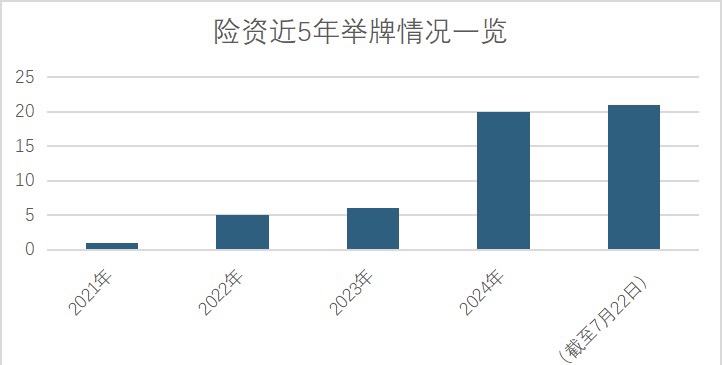

理由二:存款利率下行,“安全”收益太稀缺!红利成了“香饽饽”。去年十一月底,十年期国债收益率跌破2%这一重要关口,市场上“安全”的收益变得愈发稀缺。在这种背景下,红利资产的吸引力显著提升。过去作为债券投资大户的保险机构,如今也面临“无券可投”的尴尬局面。2%的收益率已难以满足保险资金对收益的要求。相比之下,每年可获得约5%的高股息红利资产,尽管存在一定的净值波动,但对保险资金而言是可以接受的)因为它们在一定程度上能替代那些收益率越来越低的固收产品。 看看新闻就知道,险资频频举牌银行股,这就是最有力的证据!高股息红利资产,正成为低利率时代下,对抗“资产荒”最好的解决办法。

理由三:弱复苏中,“定海神针”还是央国企!分红稳字当头。当下经济是弱复苏的格局,波动在所难免。在这种背景下。央国企作为国民经济的“顶梁柱”和“压舱石”, 其地位和作用就更加关键了。它们肩负着稳增长、保安全的重任,经营策略和财务安排天然就更注重**稳健和可持续。体现在分红上,就是一个“稳”字!它们的分红政策相对稳定,不会因为短期经济的小风浪就轻易调整。 这给我们投资者提供了什么(提供了可预期的、持续的现金流入!尤其是在这种充满不确定性的市场里,这种稳定性对于像我这样追求稳健收益、想保值增值的投资者来说,吸引力是巨大的。 央国企的分红,不仅能带来真金白银,还能在一定程度上抵御市场波动带来的风险,堪称组合里的“压舱石”。看看贵州茅台等公司持续稳定的高分红方案,就是最好的例子。

但是!红利虽好,陷阱也得防!首先就是“低估值陷阱”,这类资产的分红比例相对较低,但绝对估值持续低位震荡,导致股息率一直较高。这类资产的代表细分行业包括城商行、股份行和房屋建设等。其次是“周期类陷阱”,像能源、原材料等周期性行业,好年景分红可能非常大方,但一旦行业下行,分红可能大幅缩水甚至中断。过往的高分红,并不能保证未来还能持续。用“历史股息率”去投资这类资产,容易失效,甚至被套在高点。

在这种复杂的环境下,我个人更倾向于选择主动管理型的红利基金来布局红利资产。 为什么?因为红利资产内部也在“分化”, 不是所有高股息都值得买。基金经理的专业能力,能帮我们更好地规避陷阱,筛选出真正有质量、有持续性的高股息资产。 我最近重点关注的是——前海开源港股通价值领航混合(A:023623,C:023624)。 选它主要基于两点:

1、港股红利性价比更高:普遍而言,港股红利资产的股息率比A股同类更高,即使扣除20%的股息税,吸引力依然突出。 在低利率和资产荒背景下,这份高息更具诱惑力。

2、主动管理,优中选优:我承认,红利资产里也可能有“伪高息”或存在泡沫。主动型基金的优势就在于,jj基金经理能凭借深度研究,帮我们挑出更具投资性价比的核心标的,而不是被动地买一堆可能踩雷的高息股。

当然,好资产还需要一位好经理来帮忙管理运作,这次前海开源基金派出了一位拥有22年深厚从业经验的“老将”——王霞。王霞经理最难得的是“宏观+行业+个股”的全链条能力。7年的会计学专业功底,让她在财务分析上异常扎实;从商业、旅游、贸易研究员做起,再到房地产首席、金融地产组长,对经济周期、行业轮动和政策风向的把握,相当敏锐。她的投资框架很清晰:自上而下选对景气行业,自下而上深挖优质个股,特别看重“低估值+高ROE+业绩增长”这个黄金三角组合。

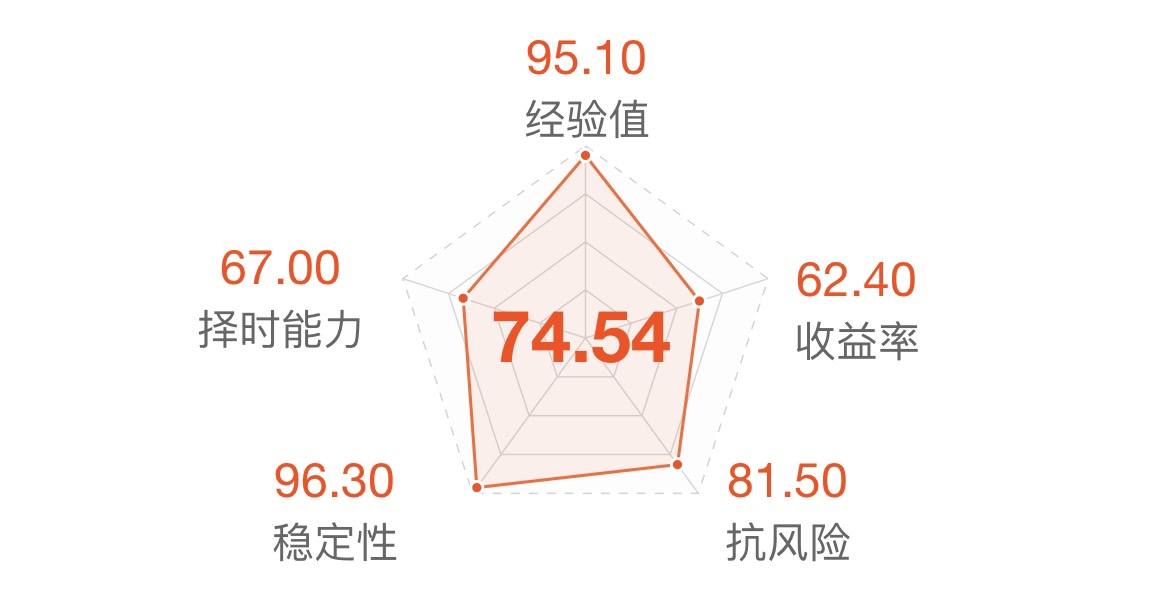

实力如何?数据说话!王霞经理的代表作前海开源沪港深裕鑫A,从2017年3月成立到2025年8月1号,累计收益率高达133.24%,把业绩比较基准(20.37%)远远甩在身后,超额收益达到惊人的112.87%!更难得的是持续领先:在2019-2024这风格多变的六年里,无论市场刮什么风,这只基金都跑赢了沪深300、恒生指数和业绩基准。 近三年、五年的业绩排名,更是稳居前5%的顶尖行列。可以说是一只非常优秀的主动类型基金,充分发挥了主动管理的优势。

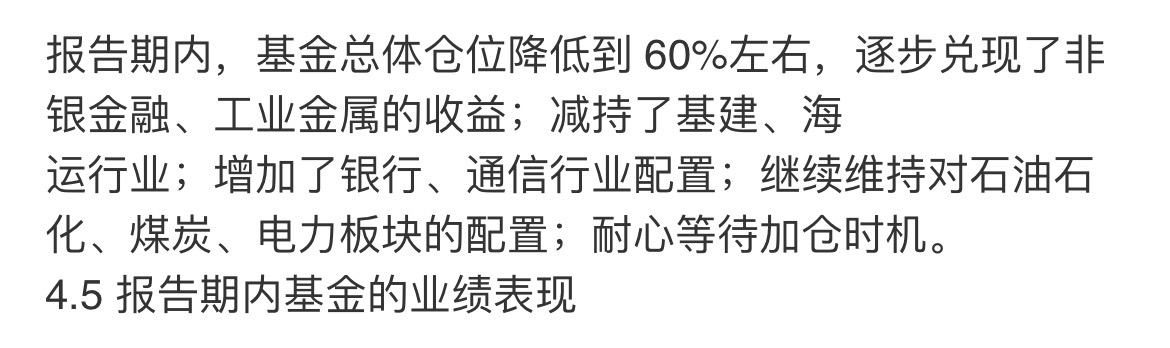

风控能力同样出色!比如2024年四季度港股波动剧烈,她果断将仓位降到60%左右,及时兑现了非银金融、工业金属等波动较大板块的收益,转而增持银行、通信等低波动、防御性强的板块。这一系列操作,成功将基金的最大回撤控制在同类平均水平以下,实实在在地为投资者守住了“本金安全”的底线,进一步提高了投资者的持有体验。

对于王霞经理管理的这只新基金(前海开源港股通价值领航混合,她之前公开采访时已经明确表示,在成立初期会保持相对谨慎(仓位约30%-50%),优先布局那些PB(市净率)低、安全边际足够高的行业,比如银行、能源等。 等市场趋势更明朗后,再逐步加仓。 这个策略的核心目的很明确:最大限度降低建仓期可能出现的波动对咱们持有人的影响,力求稳健起步。

最后一点心里话:市场永远在变,从热炒成长到拥抱红利,从追逐高弹性到重视确定性收益,我的投资思路也在不断调整。新“国九条”从制度层面重塑了分红生态, 无风险利率持续走低让“安全收益”愈发珍贵, 而经济弱复苏中央国企分红的稳定性更显可贵。 红利资产,尤其是经过主动管理筛选的优质红利资产,在当前这个时点,确实展现出了不可替代的配置价值。当然,天下没有免费的午餐,警惕陷阱、借助专业力量,才能更稳地走好这条路。投资是长跑,找到适合自己的、能让人“睡得着觉”的资产,或许比什么都重要。红利这条路,我选择继续走下去,边走边看,边学边调整。$前海开源港股通价值领航混合C$ $前海开源港股通价值领航混合A$