#低利率时代 港股红利配置机遇来了?# 弹指一挥间,2025年已行至八月初,再过几天,就要迎来「立秋」这个时节了,立秋也标志着秋季的开始,此时,大秋作物开始从繁茂成长趋向成熟结果,天气逐渐由炎热转为凉爽!而权益市场的“立秋”——年中分红,也要马上到来了,不少“收息佬”、“银粉”已是蠢蠢欲动。但说实话,现在市场上对于高股息红利资产的争议也是非常大,多空双方各执一词,还都各有理由,太难了~~~作为一个真金白银投入的人,我也琢磨了很久,今天就想结合自己的观察和前海开源基金社区的一些信息,跟大家唠唠我的看法,不是什么专家论断,就是一点实实在在的思考。

空方的理由很直接:贵!他们觉得,自从2022年底“中特估”概念火起来之后,红利资产就开启了一波大行情,涨到现在,价格已经不便宜了。看看数据,截止到2025年8月1号,代表红利资产的中证红利全收益指数,市盈率(PE)都到8.10了,这个水平在过去五年里是100%的分位点,意思就是比过去五年任何时候都贵!市净率(PB)0.81倍,也在近五年的80%分位点。均是历史高位。更吓人的是红利高股息资产聚集的中证银行指数估值已接近2021年的高点,在过去10年里,仅有2015年年中、2017年年底到2018年年初以及2021年年初这几个时段可与当前估值水平相提并论,而这些时期无一不是银行股的阶段性高点。这历史经验摆在眼前,现在冲进去,万一真是山顶站岗呢?这种担忧,我觉得非常实在,毕竟谁的钱都不是大风刮来的。

但多方说的也不是没道理。疫情过后,全球经济一直都是弱复苏的状态的,各国持续央行放水和贸易保护成了常态。美联储那边还在降息,咱们国内利率往下走基本也是板上钉钉的事,现在一年期定期存款收益率才0.95%,过几年存款零利率?我看也不是不可能。现在十年期国债的收益率才1.7%左右,而中证红利全收益指数的最新股息率是多少?4.50%!!!这中间差了2.8个百分点呢 。这利差,在当下这种低利率环境下,吸引力是真的大。简单算笔账,买国债一年利息1.7%,买高股息资产光分红就有4.5%,就算股价不涨,光吃息也划算啊,何况还有股价上涨的可能?

而且,大家注意到没有?那些最精明的“大钱”——像保险资金、社保基金、还有国家队(汇金)——都在持续加仓高股息资产 。这可不是小打小闹,他们是真金白银在投票。政策上也给力,国家鼓励长期资金入市,像之前财政部调整对国有商业保险公司的考核,把“净资产收益率”这些指标的考核期拉长了,明摆着就是鼓励它们多配置些分红稳、流动性好的资产 。这种“类固收”的属性,在市场震荡的时候,简直就是压舱石,能让组合稳当不少,甚至还能往上走一走。

两边说的都有道理,对吧?看空的说贵,看多的说股息率高、利率低、有“聪明钱”和政策的支撑。作为一个普通投资者,我既不想完全错过可能的机会,又怕高位接盘。所以,我琢磨着走个“中庸之道”——布局一些主动管理型的港股红利主题基金。

为啥选港股红利?原因有俩:

1、更高的股息率:普遍来说,港股里的红利资产,股息率比A股同类的要高。就算港股通投资要扣20%的股息税,扣完税后的实际股息率,性价比依然很能打 。

2、主动管理避泡沫:说实话,我也认同部分高股息资产可能确实存在一些泡沫了。与其自己费劲巴拉地去研究哪只有泡沫、哪只没有,不如交给专业的基金经理。他们能通过深入的研究和分析,在红利资产这个大池子里,筛选出真正有投资性价比的好公司,避开那些虚高的 。

最近我就比较关注前海开源港股通价值领航混合这只新基金(A类023623,C类023624)。选新基金,一方面是想在相对早期参与,另一方面也是看重它专注港股红利这个方向。

为什么关注这只基金?核心在“人”和“策略”。买主动基金,说白了就是买基金经理的能力。这只基金由王霞这位资管老将掌舵。我特意去查了她管理时间最长的一只基金——前海开源沪港深裕鑫A。从2019年到2024年这整整六年,市场多次城头换大旗,牛熊转换、风格切换就没停过,但这只基金愣是年年都跑赢了它的业绩比较基准、沪深300指数还有恒生指数,这成绩单确实亮眼 。拉长时间看,从2017年3月23日成立起就是王霞在管,到现在的累计收益率是133.24%,而同期的业绩比较基准收益率只有27.47%,算下来超额收益高达108.43%!近一年和三年,这只基金在同类排名里分别是964/2263和55/2052,这表现可以说是相当突出了。

而王霞经理的投资风格是“自上而下”的,会从宏观大环境、产业政策变化出发,挑出有优势的行业,然后在控制风险的前提下,找那些基本面好、治理结构优秀、财务健康的龙头股或者有成长潜力的股票来投资。最重要的是,她坚守“低估值价值投资”的理念 。现在港股整体估值就偏低,她的这套打法,感觉正好能派上用场,去挖掘那些被市场低估的优质资产。

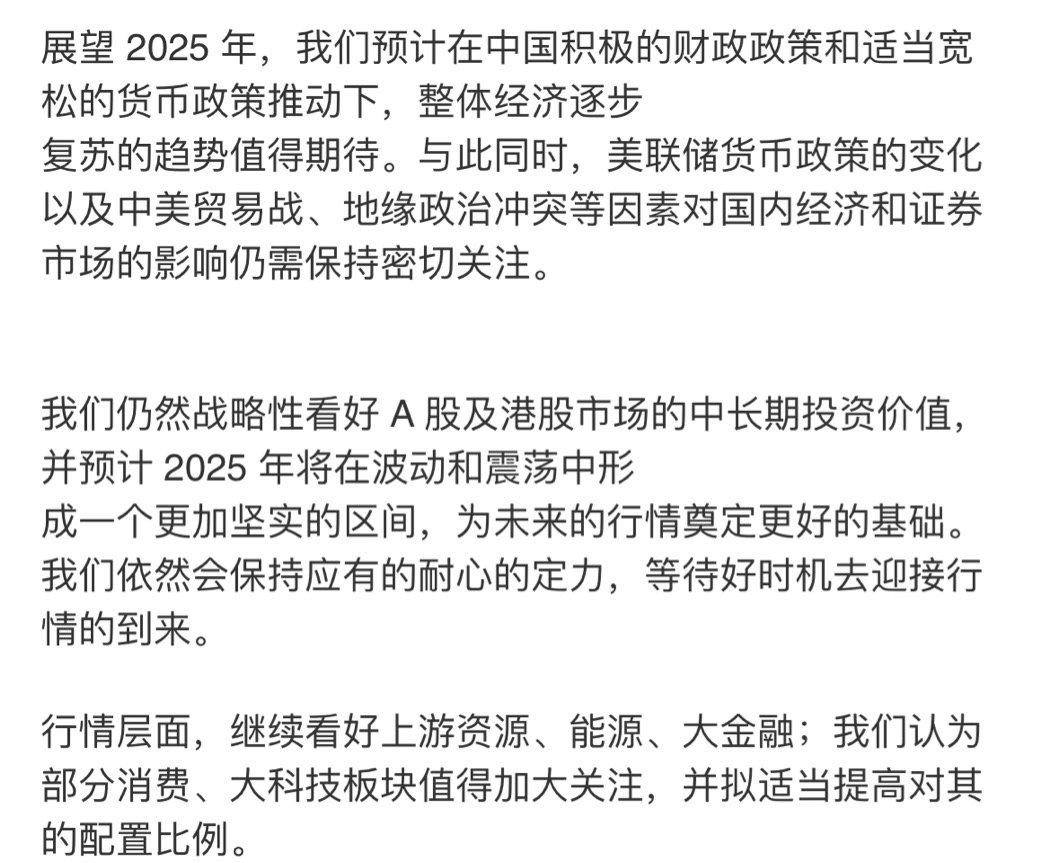

站在2025年八月初这个时点,面对高股息红利资产的分歧,我觉得与其纠结于短期估值的绝对高低,不如把眼光放长远一点。

低利率环境(十年国债1.7%)恐怕不是昙花一现 ,寻找稳定收益的需求会越来越强。高股息资产提供的5%左右的股息率 ,其相对优势在当下是实实在在的。国家政策(新“国九条”等)也在持续鼓励上市公司分红、提升投资价值,这为优质红利股的长期表现打下了基础 。虽然短期波动难免,甚至估值可能阶段性偏高,但从长期配置的角度看,红利资产作为资产组合中的“压舱石”角色,其重要性并未减弱 。

像前海开源港股通价值领航混合这类聚焦港股、由经验丰富老将管理、策略清晰的主动型红利基金,提供了一种相对折中且可能更优的选择:既能分享港股更高的股息率潜力(哪怕扣税后),又能借助专业力量规避部分泡沫,在不确定性中努力把握那份“确定性”的收益 。当然,投资永远有风险,没有稳赚不赔的买卖,但基于当前的宏观背景、政策导向和资产特性,我认为在组合中合理配置这类资产,着眼长期,不失为应对市场“立秋”时节的一种务实策略。$前海开源港股通价值领航混合C$ $前海开源港股通价值领航混合A$