#低利率时代 港股红利配置机遇来了?# 去年的目标是回本,今年的目标依然是回本,上证指数更是在近期创出了3615点这个年内新高,看起来好像涨的不错,但是基金却一直在亏钱,总感觉今年赚钱好像比去年还更难了,我想大家都跟我一样感同身受吧?行业轮动也是越来越快,今天涨这个明天涨那个,短期博弈的味道非常浓,看着都让人有点心累。在这种环境下,再看看存款利率都跌破1%了,银行理财收益也就2%左右,资产净值化后,波动也进一步加大,尤其是在“股债跷跷板”的背景下,R1R2风险等级的银行理财产品动不动就0收益,大家伙儿都在琢磨,钱往哪里放才能又稳当又有盼头?

这时候,高股息的红利资产就挺吸引眼球的。它们不光能提供比较确定的分红现金回报,还能在股市整体上涨时跟着涨点儿,相当于“攻守兼备”。特别是现在这低利率的大环境,让这类资产的性价比显得更高了。隔壁小日子就是最好的参考例子,小日子90年代后长期低利率,10年期国债利率就趴在2%以下,结果人家高股息指数愣是能持续跑赢大盘指数(日经225),平均每年能多赚1.5%-3.4%呢。这两年,巴菲特发行0.5%利率的日元债买入五大商社股票,赚取5%股息差,就是这个原因。回到咱自己这儿,存款利率破1%,理财收益下滑波动大,但截至7月底,港股和A股里的红利资产,整体股息率还能稳稳超过4.5%,比理财香多了,自然成了不少资金配置的首选。而且低利率逼着老百姓的存款搬家进股市,红利资产很可能就是一大块“接盘侠”。

为啥说红利这条线现在还有支撑呢?我觉得主要靠三股力量托着。首先是资金面,“国家队”像汇金、社保这些,长期就重仓银行、电力、煤炭这些高股息蓝筹股,给市场提供了“压舱石”。新“国九条”又特别强调分红监管,还疏通险资、养老金入市的渠道,这些长线资金的需求,跟红利资产的特点简直是“天作之合”。就拿银行股来说,虽然现在业绩压力大(主要是净息差降了),涨起来不是因为行业多景气,而是大家看重它的高股息属性。整个银行板块股息率现在有5.03%,比过去十年里72%的时候都高,分红比例也稳定,这优势估计能维持。其次是政策面,国家鼓励分红的大方向没变,这本身就是对红利资产的一种背书。最后是技术面,2017年以后,红利属性其实从“进攻型”慢慢转向了“防御型”,市场跌的时候它往往能少跌点甚至逆势涨,熊市里抗揍,牛市里也稳当。

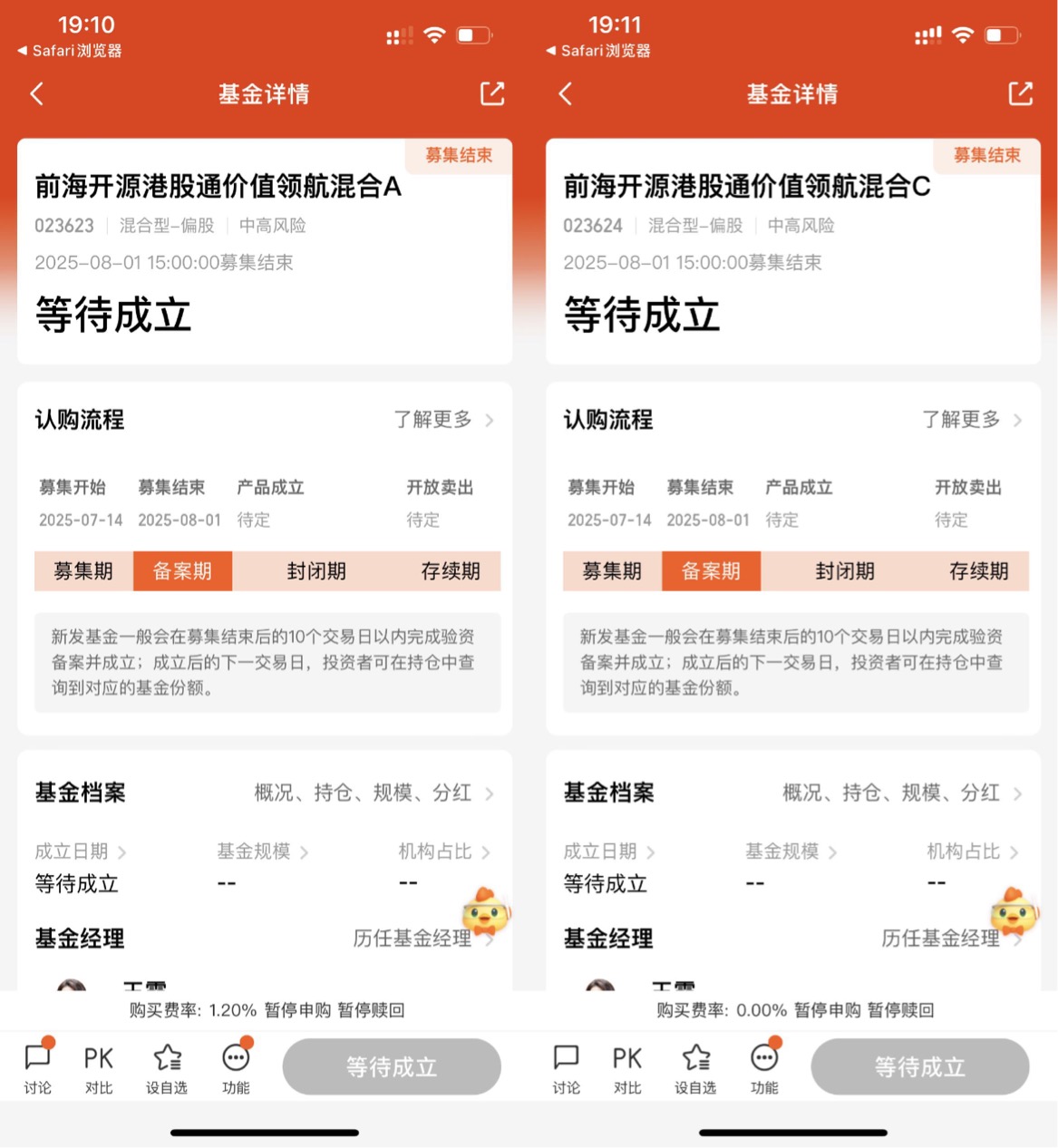

不过,红利投资也不是闭着眼睛买就行,里面也有坑。最大的问题就是:高股息率不等于高收益!这里头容易踩两个雷:一个是“股息支付率虚高”,公司为了显得股息率高,可能借钱或者把老本儿都拿出来分红,这不可持续;另一个是“低估值陷阱”,看着估值低股息高,但公司可能业绩要下滑甚至暴雷了,股价跌起来分红那点钱根本补不回来。这种坑在那些业绩波动剧烈的小盘股里特别常见。所以啊,我自己在实际操作上,更倾向于通过基金来布局红利资产,特别是那些主题明确、经理靠谱的基金。最近我就比较关注一只新发基金——前海开源港股通价值领航混合(A类023623 / C类023624)。为啥关注它呢?几个原因:

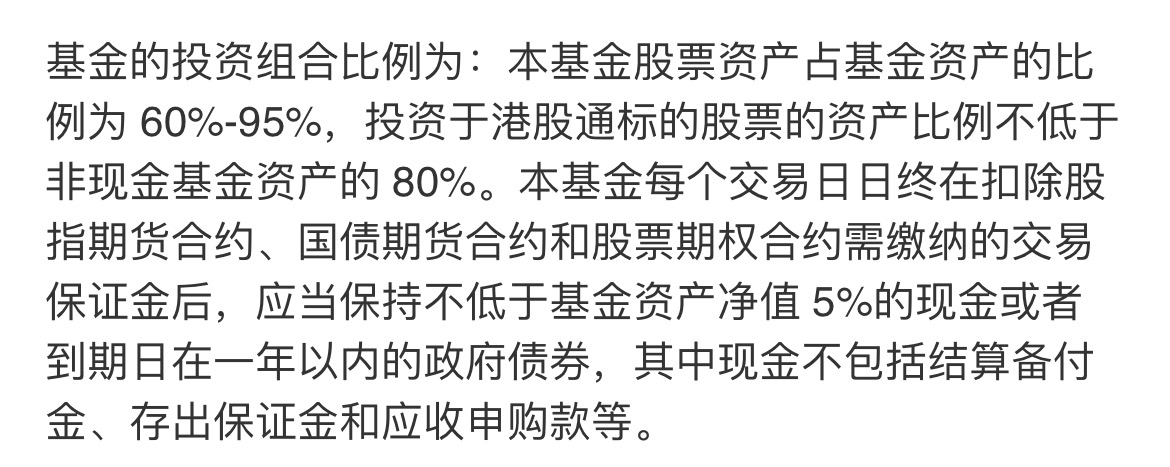

1、主攻港股高股息资产:这只基金合同规定至少80%的非现金资产投港股通标的。关键是,现在港股红利资产的股息率普遍比A股同类资产高出30%以上!就算扣掉20%的分红税,算下来投资性价比还是比投A股红利要高。港股整体估值也低,吸引力确实强。

.2、老将掌舵经验丰富:基金经理王霞,在资本市场摸爬滚打了22年,几轮牛熊转换都经历过,经验值绝对是拉满的。她管的前海开源沪港深裕鑫A,业绩就挺亮眼,成立以来收益翻倍还多,大幅跑赢市场基准,特别是挖掘港股价值的能力得到了验证。她管理的另一只基金前海开源沪港深裕鑫灵活配置混合基金,从2017年成立至今,A类份额累计收益133.24%,相比业绩基准的超额收益高达110%左右,而且连续6年每年都跑赢基准和沪深300、恒生指数,这稳定性在波动大的港股市场里很难得。

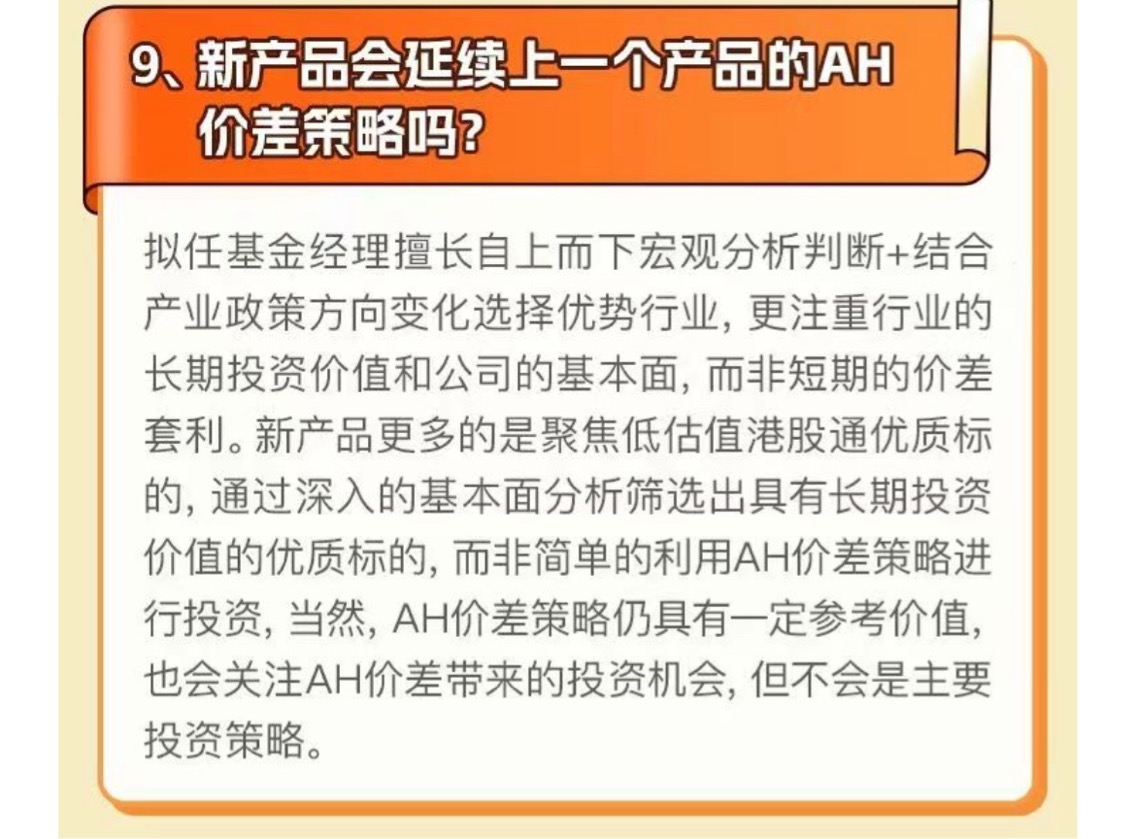

3、策略清晰,讲究方法:新基金建仓初期会比较谨慎,控制仓位,重点去找那些“价格便宜”(市净率PB低)、“安全垫厚”的公司,说白了就是捡性价比高的“便宜货”。她的核心方法叫“PB-ROE”,翻译成人话就是:找那些价格便宜(低PB)、但赚钱能力还不错(高ROE)的好公司。不会撒大网,组合估计就精选二三十家。

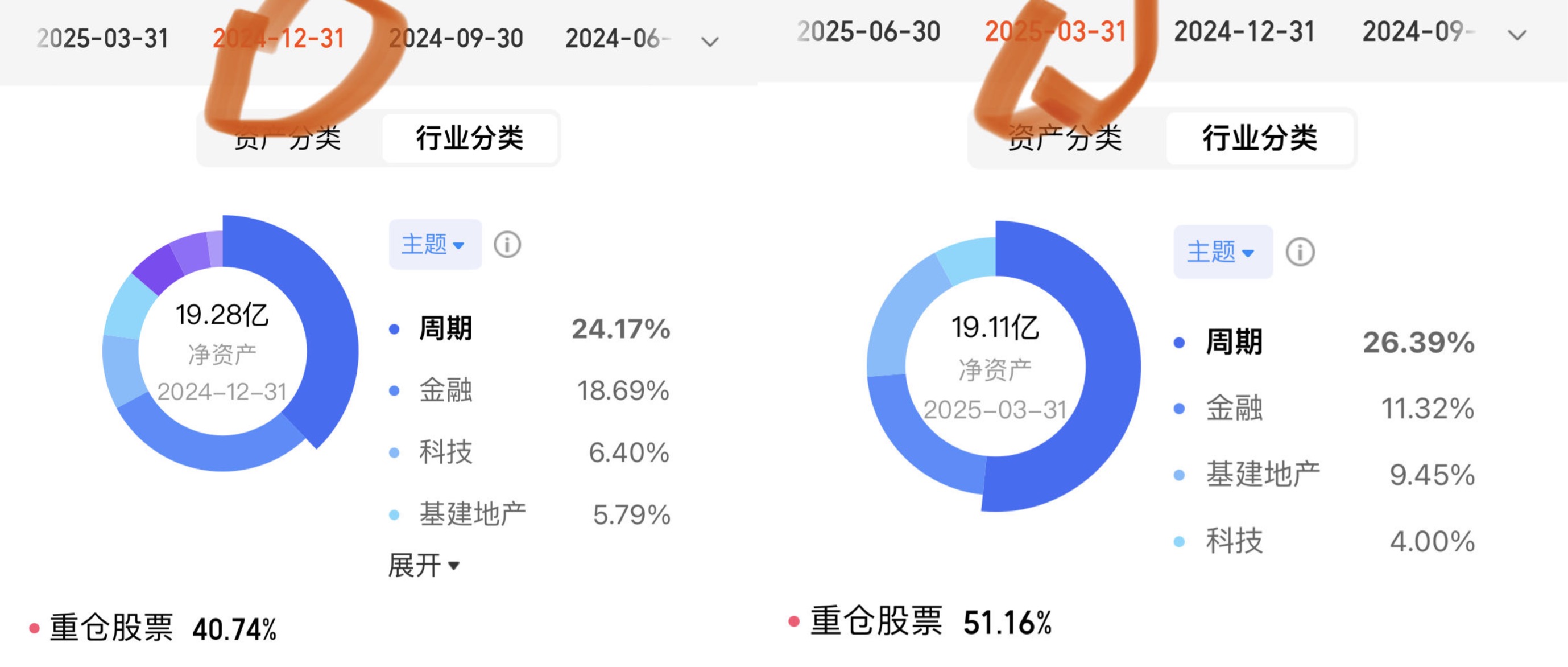

4、市场敏锐度:我翻看了一下前海开源沪港深裕鑫灵活配置混合基金的多个季度披露,发现王霞经理遇到市场大行情来临时反应挺快。比如2024年年底披露的前十大重仓股只有40.74%,到了25年一季度就果断提到了51.16%,提高了10.74%,成功踩中了上半年的港股红利行情,要知道前几个季度都是低仓位运行。这种根据市场变化及时调整的能力,对于控制基金回撤、保护投资人利益非常关键。她自己就说过,在热点轮动时保持定力很重要,但大逻辑不变就坚持,同时要非常重视控制回撤。

总的来看,在当前的低利率、市场波动加大、政策支持分红、长线资金流入的大背景下,红利资产这条主线,特别是港股的高股息资产,其配置价值还是比较突出的。当然,红利策略也不是万能的,牛市里可能涨得慢点,关键是要避开那些“伪高股息”的陷阱。对于像我这样,既想追求相对稳健的现金流回报,又想分享权益市场长期收益,还不想(或没精力)自己天天研究个股、踩坑的普通投资者来说,借道像前海开源港股通价值领航混合(A:023623,C:023624)这样,由经验丰富的老将管理、策略清晰、聚焦港股高性价比红利资产、兼顾稳健与适度弹性的主动型基金,可能是个值得认真考虑的选择。毕竟,在震荡市里,找个靠谱的“舵手”,用经过验证的策略去挖真金白银的红利,心里能踏实不少。当然啦,投资总有风险,基金过往业绩不代表未来,最终决策还得看大家自己的风险承受能力和判断。

$前海开源港股通价值领航混合C$ $前海开源港股通价值领航混合A$