#低利率时代 港股红利配置机遇来了?#低利率时代,港股红利配置机会到底来了没?我先把话放在这儿:真来了,而且比A股来得更猛、更直白。为啥这么说?我手里那张银行活期卡,一年利息1.5%,余额宝跌破1.3%,连大额存单都只有2%出头,这点钱连菜价都跑不赢。钱没地方去,大家只能满世界找“会下蛋的鸡”。港股眼下就是那只肥鸡:估值便宜、分红豪爽、政策暖风一个劲吹,还叠加一个“南向资金哗哗往里灌”的buff。用一句总结——便宜、有钱、还肯分钱,这就是港股现在最大的魅力。

说到便宜,恒生指数市盈率10倍出头,放在全球都是地板价;同一家公司,在A股贵30%是常态,有的甚至贵一倍。再说分红,汇丰、中移动、中海油这些大块头,动不动股息率6%—8%,拿100万进去,一年分红抵我三年定存利息。更香的是,它们不是夕阳产业,现金流稳得吓人,自由现金流年年富得流油。

说到自由现金流,我打个通俗比方:企业忙活一年,刨去所有开销、设备更新、还债,兜里还剩多少现钱,这钱就是自由现金流。钱越自由,分红、回购、扩张就越有底气。港股那帮高股息大佬,自由现金流常年为正,而且越攒越多,这才是持续分红的底气所在。低利率时代,谁手握现金流,谁就拥有印钞机。

聊完市场,再聊怎么上车。直接开港股通?50万门槛不说,还要盯盘、换汇、夜里熬K线,普通上班族真吃不消。更省心的办法还是“借基布局”。最近正在募集的$前海开源港股通价值领航混合C(OTCFUND|023624)$,基本就是冲着“低估值+高现金流+高股息”去的。基金合同写得明白:80%以上资产必须投港股通标的,港股纯度极高,不用担心基金经理偷偷去买白酒。

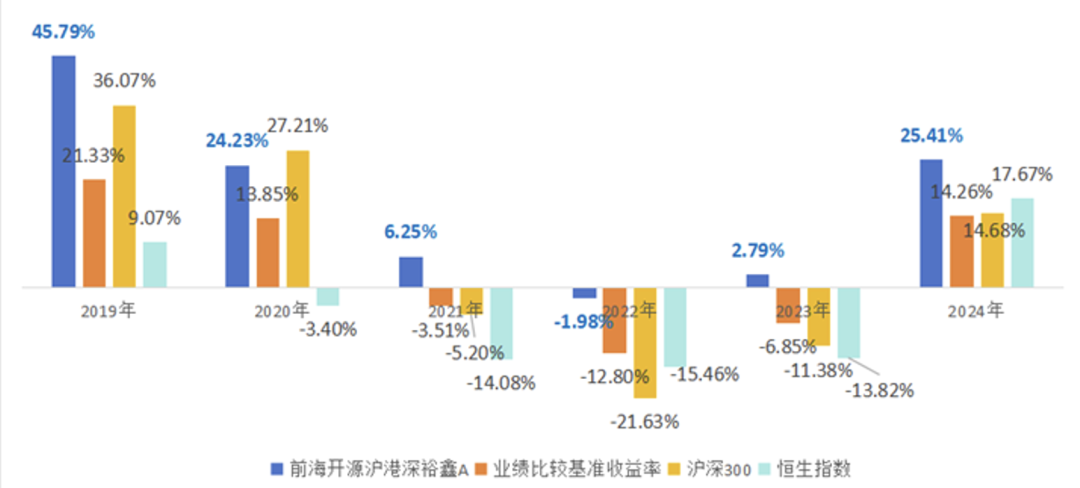

掌舵人王霞,是业内少见的“低估值死忠粉”。她管的前海开源沪港深裕鑫A,2017年成立到现在,累计收益135%,同期业绩比较基准只有27%,硬生生跑出108%的超额收益;过去三年同类排名12/477,实打实的尖子生。她的打法也简单:先看宏观风向,再挑行业,最后才落到个股。估值低、现金流硬、分红高,是她选股的三大硬杠。熊市里她敢砍仓位,牛市里敢上杠杆,回撤控制得相当稳。

这次新基金,她依旧延续PB-ROE框架:低市净率、高净资产收益率,再加一点成长性做调味。建仓期她会先拿低估值、高现金流、盈利波动小的行业打底,比如银行、电信、能源这些“现金奶牛”,等市场暖了再慢慢加科技、医药这些弹性大的方向。一句话,先求不亏钱,再求多赚钱。

我算了笔账:假设拿10万元申购C类,持有两年,赶上港股估值修复到历史中枢,指数再涨20%—25%,加上每年5%左右的分红,年化收益大概率能摸到12%—15%。这还没算基金经理选股带来的超额收益。对比现在银行理财2%—3%的收益,香不香自己品。

风险提示也要说:港股波动向来大,短期回撤10%不稀奇;美元走强、地缘政治、美联储降息节奏都可能扰动市场。但拉长到三年五年,低估值+高现金流+高股息的组合,在低利率环境里就是王者。

所以,我的结论很简单:手里有余钱、又不想天天盯盘、还想跑赢通胀的普通投资者,真可以趁募集期先建个底仓,把$前海开源港股通价值领航混合C(OTCFUND|023624)$当“港股红利增强版”长期拿着。等哪天银行利息回到4%以上,再考虑赎回也不迟。毕竟,便宜的好资产,错过一次,下一次就不知道要等多少年了。

#大牛市真的要来了吗?#$前海开源港股通价值领航混合A(OTCFUND|023623)$