过去这几个月的时间里,国内创新药企业也迎来了属于自己的“deepseek”时刻。以港股市场为例,像是港股创新药50ETF(513780)从年初至7月9日便已取得63.53%的涨幅,而翻倍的个股也是屡见不鲜。眼下这一行情的出现,不仅是对过去几年创新药板块估值偏低的修正,也是创新药企业厚积薄发的结果。

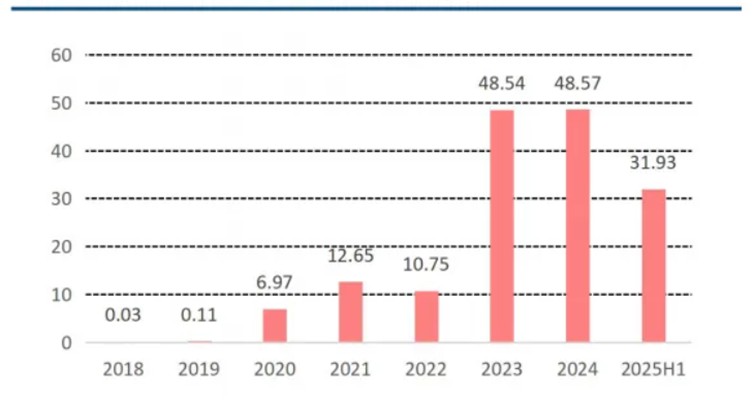

本轮创新药板块的上涨主要源于创新药企业业绩的兑现。自从2020年以来,国内药企license-out的交易数量显著增加,创新药相关交易愈发活跃。2021-2024年间,年增长率稳定在20-30%,截至2025年6月初已有65个,呈现出持续上升的趋势。不仅是交易数量,license-out的首付款金额以及交易总额也在显著增长。自2020年起,随着国内创新药企业的迅猛发展,license-out的首付款及交易总额大幅提升。从具体交易产品来看,20年后更多是创新药的海外授权,同时部分产品已经在国内进入商业化阶段,在海外开展临床及获批成功率较高。根据insight数据显示,2025年上半年,license-out交易的首付款总额达到31.9亿美元,交易总金额则达到364.7亿美元,仍呈快速增长趋势。

图1:近年来国内药企license-out首付款情况

图片来源:中信建投证券,《创新药行业投资机遇》

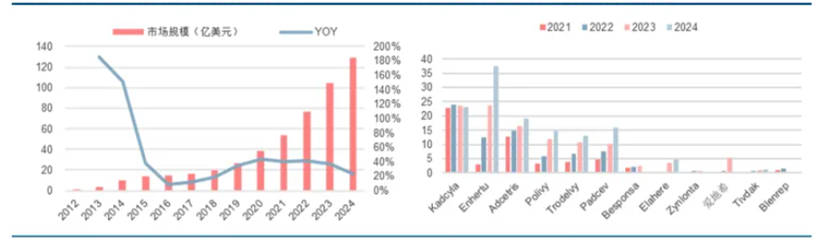

亮眼数据的背后,是中国创新药整体水平的强势崛起。在ADC(抗体偶联药物)领域,中国药企已形成从研发到商业化的完整链条:科伦博泰的SKB264凭借在TROP2靶点上的优异数据,被视为最具潜力挑战国际重磅药物的"同类最佳"候选;信达生物的DLL3 ADC以超10亿美元里程碑款授权罗氏,映恩生物的EGFR/HER3双抗ADC则获Avenzo高价引进,2025年前五个月创新药license-out交易总额已经超过去年全年,其中ADC项目占据前三席位。双抗/多抗技术同样亮点频现,康方生物的AK112在肺癌头对头试验中击败默沙东的"K药",成为首个在Ⅲ期临床中超越国际重磅药物的国产创新药,其mPFS(中位无进展生存期)达11.14个月,引发全球对二代IO赛道的关注。此外,TCE双抗(T细胞衔接器)正从血液瘤向实体瘤和自免领域突破,CD3/DLL3靶向药物在小细胞肺癌中的获批、CD3/PSMA在前列腺癌中的积极数据,预示着这一技术有望成为继ADC和免疫检查点抑制剂后的第三大肿瘤治疗赛道。

图2:全球ADC药物市场规模及其销售数据

图片来源:中信建投证券,《创新药行业投资机遇》

国际化进程的加速,则让中国创新药从"实验室"走向"全球市场"。license-out交易不再局限于早期项目,2024年临床前阶段交易占比超60%,跨国药企对中国资产的争夺已延伸至更早期管线。地域布局上,美国仍是核心市场(占交易量49%),但欧洲、日本等新兴市场的渗透率显著提升,君实生物与LEO Pharma的欧洲合作、百济神州自主出海策略,验证了多元化布局的可行性。值得关注的是,NewCo模式(与海外资本共建新公司)的兴起,为中国药企提供了"保留掌控力+分散风险"的创新路径,既避免完全依赖传统授权模式,又能在海外资本助力下加速管线推进。

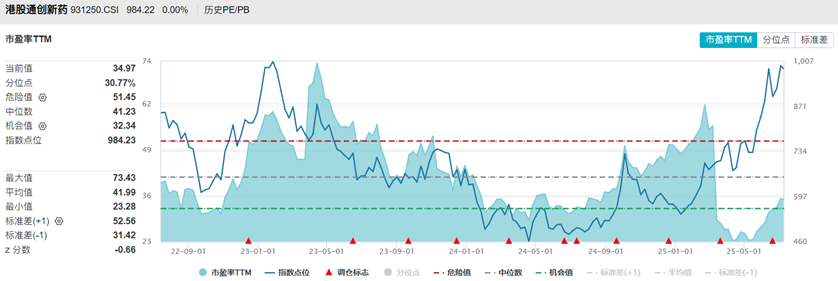

资本市场的热情与行业的长期价值形成共振。尽管短期波动不可避免——外部不确定性事件频发,地缘政治格局紧张,带动创新药板块整体调整,但市场普遍认为这是"创新行业共性的脉冲式调整"。开源证券认为,港股创新药估值仍处历史低位,盈利改善与国际化进展将持续支撑估值修复;传统Pharma(如恒瑞医药、中国生物制药)通过创新转型,稳定的业绩贡献使研发投入更具可持续性,有望迎来估值重塑。以港股通创新药指数为例,当前34.97倍的市盈率仅处于近三年以来历史百分位的30.77%,低位特征明显,后续修复空间较大。

图3:港股通创新药指数市盈率变动情况

数据来源:Wind,截至日期:2022/07-2025/07

展望未来,中国创新药行业将迎来数年向上的发展周期。技术迭代方面,ADC、双抗、细胞治疗等领域将持续突破,TCE双抗向实体瘤和自免适应症延伸,多肽药物市场随GLP-1需求爆发扩容;全球化布局上,龙头企业从"产品出海"转向"平台出海",中小药企通过NewCo模式降低单一市场依赖;产业生态层面,CXO板块受益于全球创新需求回暖,多肽CDMO(如诺泰生物)、ADC CDMO(如药明合联)等细分赛道高增长,传统Pharma与创新Biotech的融合将推动行业从"分散竞争"走向"生态协同"。

这样看来,创新药的崛起,是二十年技术沉淀与产业升级的必然回响。出海产业趋势已现,竞争力全面提升,BD出海不断创新高,催化不断,持续引领医药行情。想要把握这一机遇的朋友们不妨看看$景顺长城中证港股通创新药ETF联接A(OTCFUND|023597)$、$景顺长城中证港股通创新药ETF联接C(OTCFUND|023598)$,把握创新药投资机会。