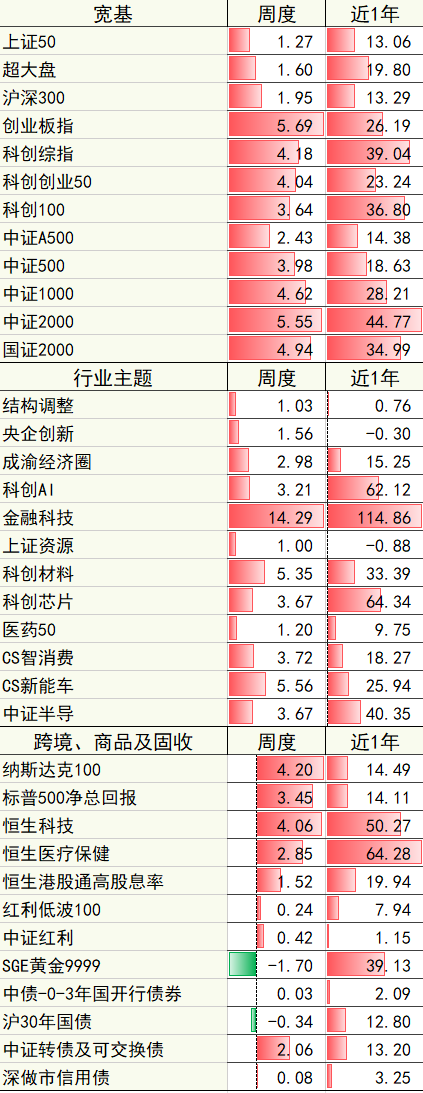

本周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/06/23-2025/06/29

本周回顾

01宏观

海外:1)美国5月通胀走势保持温和:核心PCE环比+0.1%(前值+0.1%,预期+0.1%);5月耐用品订单初值创2014年7月以来最大增幅,环比+16.4%(前值-6.6%,预期+8.5%)。2)美联储主席及两位官员对降息态度转为鸽派,市场预期9月开启降息。3)中美签署日内瓦达成的贸易谅解协议,贸易谈判进展顺利。

国内:5月工业企业营收同比+0.8%(前值+2.6%),工业企业利润同比-9.1%(前值+3%)。利润增速较快的行业有设备类、“三航”产业、有色系、公用事业类、必选消费类;利润增速相对较低的行业主要是上游采掘、纺服产业链、耐用消费品(汽车和家具家居)、轻工制造等。

其他:1)货币:本周央行2.03万亿元7天逆回购+9603亿元逆回购到期,净投放1.07万亿元;央行开展3000亿元MLF操作。2)财政:本周国债、地方债、政策性银行债合计发行7807亿元,同比多增5775亿元。3)央行等六部门出台金融支持提振和扩大消费的指导意见。4)沪深交易所拟将主板风险警示股票价格涨跌幅限制比例由5%调整为10%,连续三日内涨跌幅偏离值阈值从12%调整为20%,与普通股票一致。

02权益

海外:1)中东地缘冲突缓和、美联储鸽派表态,标普、纳指及道指分别+3.44、+4.25%和+3.82%。2)地缘冲突缓和、部分国家与美贸易谈判顺利,欧股上涨。3)亚洲及新兴市场上涨,日经+4.6%、恒指+3.2%

国内:A股主要指数上涨,中小盘成长风格占优。上证50涨1.27%,沪深300涨1.95%;创业板指涨5.69%,科创综指涨4.18%,计算机、国防军工、非银金融、通信涨幅居前,石油石化、食品饮料、交通运输靠后。

03债券

海外:本周美债收益率下行,2年期、10年期美债收益率分别下行15BP、10BP、期限利差(10Y-2Y)缩小。地缘政治风险缓和、通胀数据符合预期及美联储降息预期强化驱动美债利率下行、期限利差缩小。

国内:2年、10年期国债收益率分别下行1.5BP至1.36%、上行0.5BP至1.65%,期限利差扩至29BP。5月工业企业利润数据承压,市场在央行流动性呵护下保持稳定,但月末资金面略有分化。

04大宗商品

1)COMEX黄金跌2.94%,收于3274美元/盎司,地缘冲突缓和对金价形成压制。2)美元指数跌1.52,地缘冲突缓和、美联储鸽派表态,美元走弱。3)布油6月合约周跌12.11%,短期地缘风险溢价消失、需求担忧致油价下跌。4)基本金属上涨,LME期铜涨2.26%,LME期锌涨4.22%,LME期铝涨1.78%。5)农产品下跌,大豆跌3.35%,玉米跌4.08%,小麦跌7.24%。

后续展望

01权益市场

国内方面,建议考虑“红利底仓+科技成长”的底仓配置,短期内或可增加组合配置弹性。中美博弈、地缘冲突不断的大背景下,红利方向或仍可考虑底仓配置;对于科技板块,地缘政治变化背景下国产替代的确定性或将进一步提升,科技板块中长期配置价值凸显。短期内,中东地缘政治局势超预期缓和、中美贸易谈判进展顺利提升市场风险偏好,或可考虑提升组合配置弹性、增加成长及中小盘的风格暴露。跨境方面,短期内建议考虑继续增加美股的配置比重。地缘政治缓和、美联储鸽派表态或将继续提升美股风险偏好。

02债券市场

流动性宽松、关税预期存反复可能、基本面压力仍在,长端利率趋势未变。短期内流动性宽松格局或不会立即转变,外部环境存在调整和反复的可能,内需、地产企稳仍待观察,基本面压力或仍在。因此,长端利率或仍然存在下行空间,30年国债收益率在1.9%之上或进入逢低加仓的阶段。

03大宗商品

1)黄金:短期地缘政治反复导致金价波动,中期除非出现流动性危机,否则在“去美化”+滞涨风险下黄金或仍能维持强势。2)油价短期在地缘冲突反复背景下大幅波动,中期受制于供需错配或难持续上涨。3)关税或导致美国滞涨风险加大,供给侧约束不明显+需求侧冲击更大,其他大宗品种短期内或难有太强的表现。4)美元在短期短期超跌后或阶段性企稳,但美国基本面走弱、全球资金再平衡(流出美元资产)背景下,美元的避险属性被削弱,整体或将趋势偏弱。

$博时中证1000指数增强C(OTCFUND|016937)$$博时黄金ETF联接C(OTCFUND|002611)$$博时中证金融科技主题ETF联接C(OTCFUND|023537)$

#YU7三分钟大定20万台!小米ADR暴涨##AI算力需求高景气 产业链股持续活跃##机构:券商迎上涨契机 当前估值适中##掀涨停潮!军工板块王者归来##英伟达再创历史新高#

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.6.23-2025.6.29,近一年统计区间2024.6.29-2025.6.29。指数历史表现不预示未来,不代表相关产品收益。