#我的AI神操作# 愿花长好,人长健,月长圆。你好,我是地球村的木同学。

科创AI作为科技创新的核心领域,木同学觉得其后续潜力可以从技术迭代、市场需求、政策支持、资本涌入及产业协同等几个维度来解析,因为科创AI已经呈现出爆发式增长与结构性机遇并存的特征。

一、技术突破:从单点创新到系统重构

1. 大模型与多模态融合

全球AI投资在2025年第二季度创下47.3亿美元新高,其中大模型技术持续突破。未来,千亿参数级模型与垂直领域知识库的深度耦合将成为主流,如某公司的AI药物研发平台将传统4年半的研发周期压缩至18个月,这种效率革命将重塑多个行业的底层逻辑。

2. 具身智能与物理世界交互

人形机器人、工业机械臂等具身智能设备正从实验室走向产业化。优X选的天工行者机器人已实现每小时10公里奔跑速度,预计两年内交付量突破万台;这类技术将推动AI从“数字助手”升级为“物理世界改造者”,有机构预测到2028年全球具身智能市场规模将达815亿美元。

3. 开源生态与技术民主化

中国公司在HuggingFace等全球开源平台贡献了前十大开源模型中的9个,显著降低中小企业的技术门槛。这种技术普惠化趋势,使AI从巨头专属转向全民创新,预计2025年中国AI企业数量将突破1万家。

二、市场需求:从替代工具到价值创造引擎

1. 行业渗透率加速提升

制造业:AI质检系统在头部企业的覆盖率达82%,产品缺陷率降低40%以上。

医疗领域:三甲医院AI辅助诊断系统应用率达75%,联X医疗的AI影像分析将诊断效率提升3倍。

2. 消费端需求升级

家庭场景中,AI驱动的智能家居系统通过环境感知实现能耗优化,较传统方案节省电费20%;娱乐领域,敦煌研究院的AI修复技术让千年壁画通过AR“复活”,文旅消费转化率提升30%。这类应用使AI从“功能模块”转变为体验经济的核心载体。

3. 新兴市场与长尾需求

东南亚、中东等地区的AI渗透率不足10%,但增速超35%。而且农业、养老等长尾领域的AI应用开始规模化落地。

三、政策支持与资本:双重杠杆撬动产业爆发

1. 政策支持体系化

国家战略:中国“十四五”规划明确AI为“新基建”核心,成都、杭州等地推出算力券政策,企业最高可抵扣60%算力成本。

金融创新:中国银行计划未来五年提供1万亿元专项金融支持,截至2025年3月已授信3300亿元,这种“技术+资本”的双轮驱动模式,显著降低企业研发风险。

2. 资本涌入与估值重构

投资热度:2024年中国AI领域披露投资金额近850亿元,大模型、AI芯片、人形机器人成为三大吸金赛道。

估值逻辑:AI企业的估值从传统PE转向“技术稀缺性+场景落地能力”。最近大热的寒王市值从300亿元涨至6000亿元,反映市场对国产算力芯片的期待。

四、挑战与风险:潜力释放的“限速器”

1.能耗与成本:训练700亿参数模型需587万元预算,且依赖高性能GPU,中小企业难以承担。

2. 伦理与监管

数据隐私:欧盟AI法案要求高风险AI系统需通过伦理审查,中国《生成式人工智能服务管理暂行办法》规定内容溯源。

就业冲击:世界经济论坛预测,2025年AI将替代8500万个岗位,同时创造9700万个新职位,技能错配问题凸显。

五、未来十年:三大增长极的崛起

1. 具身智能产业化

部分企业的人形机器人将在2027年前后进入家庭服务、工业巡检等场景,预计市场规模突破500亿美元。

2. 垂直行业大模型

医疗、法律、教育等领域的专用大模型将实现“精准诊断+个性化服务”。

3. AI原生商业模式

订阅制服务:如某工业AI平台按使用量收费,客户留存率超90%。

数据资产交易:成都科创生态岛的垂直行业模型通过数据授权实现年收入超亿元。

综合上述信息,作为普通投资者的木同学能做什么呢?首先要抓住这潜力与风险并存的黄金十年。

科创AI的潜力将在技术突破-场景落地-资本催化的正循环中持续释放,预计到2030年全球AI市场规模将突破3万亿美元,国内有望占据30%以上份额。如果投资小伙伴能有精力聚焦具身智能、垂直大模型、AI原生商业模式三大赛道,同时关注政策风向与技术迭代,相信能在机遇与挑战中把握先机。

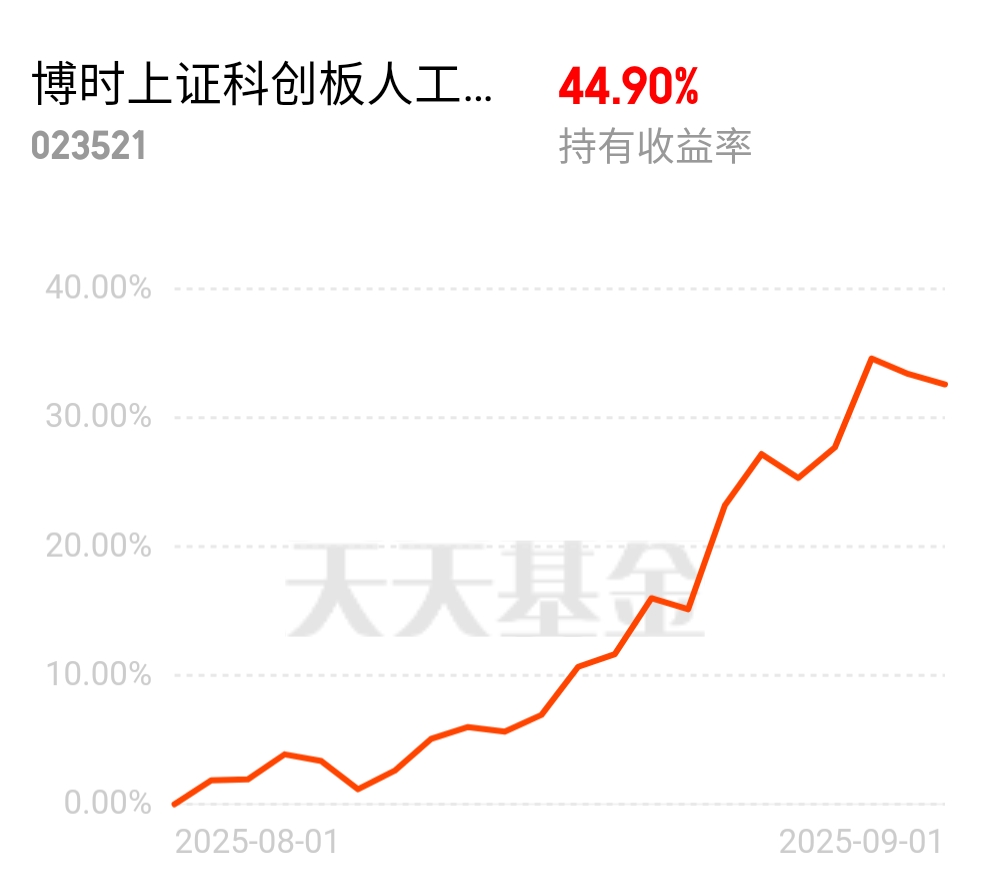

当然专业的事应该交给专业的人去做,所以木同学觉得定投$博时上证科创板人工智能ETF发起式联接C$

是个更省心省力且收益更高的选项,相信在@博时基金李庆阳 先生的管理下,能为我们持有人带来更稳定的超额收益@博时基金

#晒收益#