众所周知,在牛市中成长风格相较于价值风格优势明显,但不知道大家有没有发现,典型的成长风格指数——创业板指并没有表现得特别强。

以创业板指为例,自去年10月8日当天创出的阶段高点(2576.22)以来,该指数甚至一度表现得很疲弱:不仅在今年4月7日当天最低跌到过1756点(对比10月8日的高点而言跌幅超过30%),后续在市场的持续反弹中也表现极其一般,甚至不如大盘(这里指上证指数)来得更强。

不过8月份的这波略出人意料的大涨终是让创业板也重新拾得了一丝往日风采:整个8月创业板指大涨24.13%,不仅突破了去年10月8日的阶段高点,截至8月底更是强势收盘于2890点,最重要的是可能在一定程度上打开了其继续上涨的空间。

有鉴于此,我们今天就来讨论一个问题,即:投资创业板的最佳标的到底是什么?

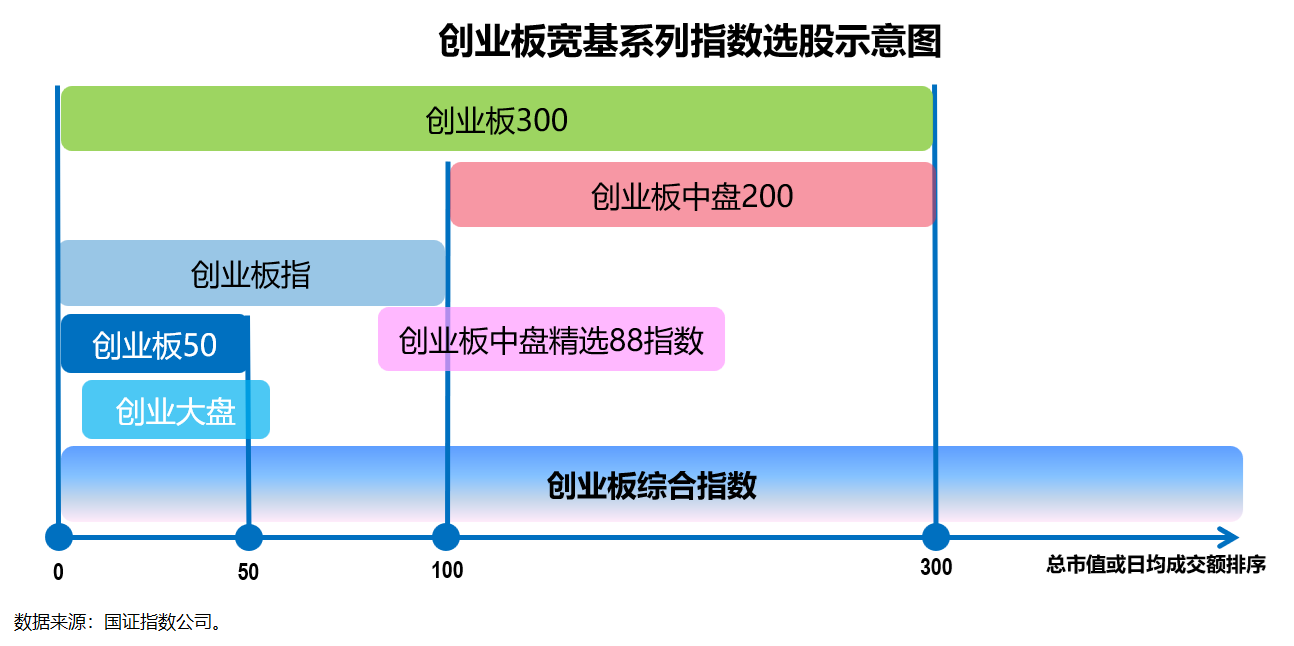

我们先来简单看下跟踪创业板的各类宽基指数。

总的来说,目前有实际产品跟踪的创业板类宽基指数大致有如下这几个:

1、创业板综指(简称“创业板综”)包含了在深交所创业板上市的全部1340只股票,反映创业板市场的总体走势和整体表现,该指数也可以被称为“创业板全指”。

2、大家最熟悉的创业板指数(简称“创业板指”)则由创业板最具代表性(总市值大、流动性好,下同)的100家上市公司股票组成,该指数更确切来说应该被称为“创业板100指数”。

3、创业板50指数(简称“创业板50”)和创业板大盘指数(简称“创业大盘”)均由创业板市场中最具代表性的50只股票组成,虽然在具体的指数编制规则上略有差别,但整体而言两者的重合度很高。值得注意的一点是,两者的成分股均出自创业板指,均可以认为是创业板指暴露规模因子的Smart 指数。

4、创业板中盘200指数(简称“创业200”)是创业板指的一个有益补充,由创业板中市值规模中等、流动性较好的200家上市公司股票组成。

5、另外还有个创业板中盘精选88指数(简称“创精选88”)由创业板市场中盘市值的88只股票组成,成分股主要来自创业200指数,也有小部分来自创业板指。

6、创业板300指数(简称“创业300”)则由创业板最具代表性的300家上市公司股票组成,成分股包含创业板指和创业200指数的成分股,可以简单认为是创业板指加创业200指数。

这其中,创业板大盘指数和创业板中盘精选88指数因为不具代表性所以跟踪的产品极少(就个别1-2只),再加上其规模也几乎可以忽略不计,所以在本文以及未来文章的讨论中都将不再涉及这两个指数。

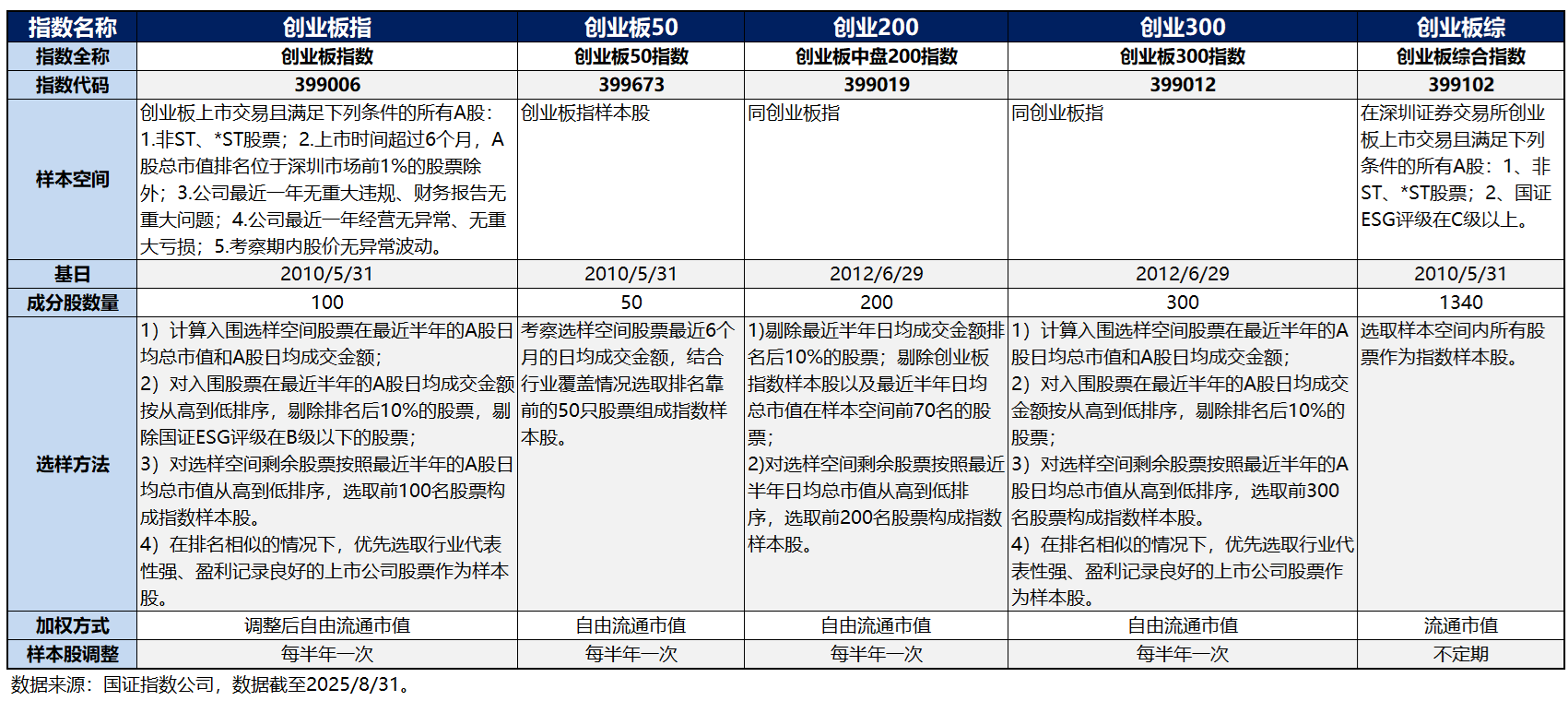

在正式开始探讨之前,我们先来简单看个创业板系列指数的编制规则:

总的来看,创业板系列指数的编制规则都比较简单,但各个指数最终所体现出来的不同特征也正来自于其看似简单的编制规则。

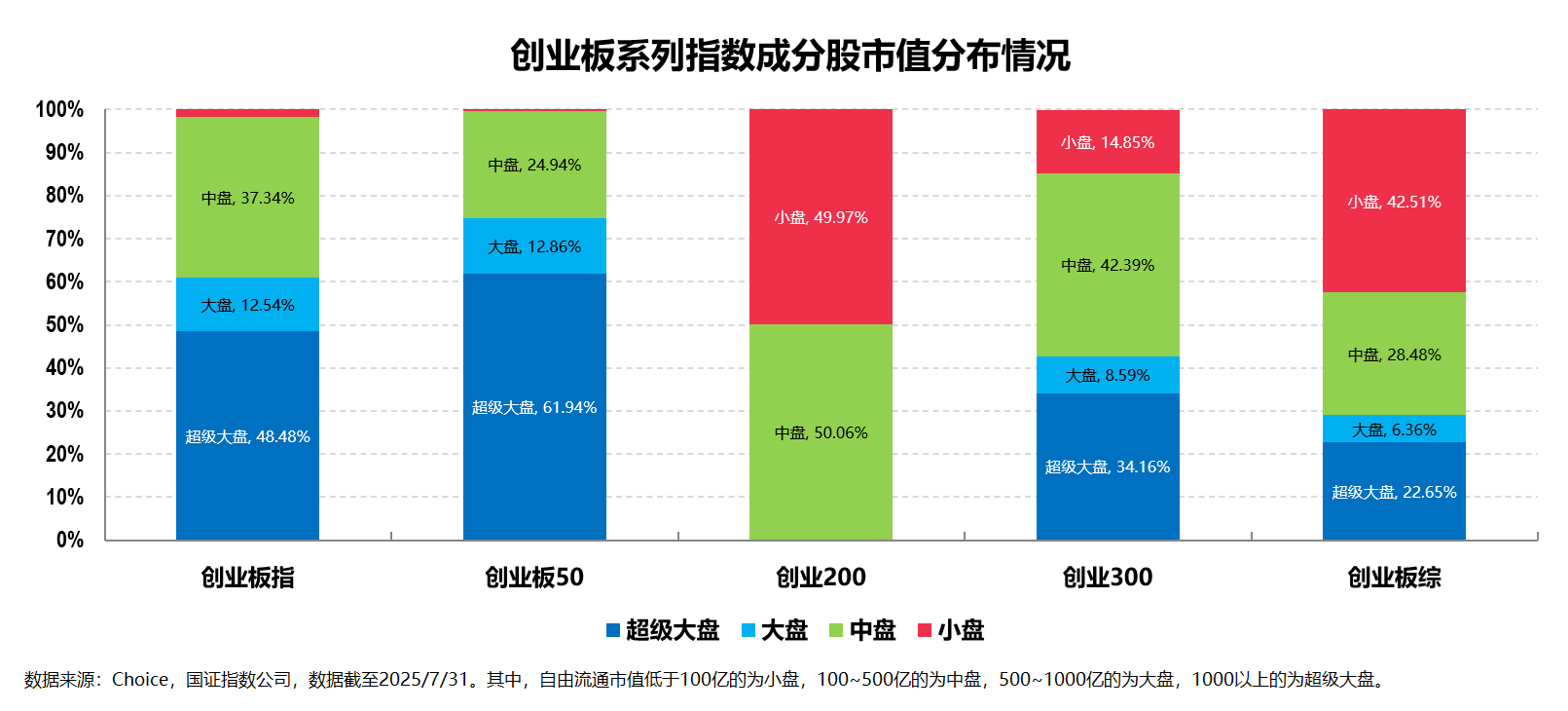

首先,从成分股的市值规模来看,创业板系列指数差异显著。

这一点从前文对指数成分股组成的描述中已经可见一斑,我认为这也是创业板系列指数之间的最大区别点之一。

具体来看:

创业板指和创业50这两个指数的大盘(甚至超级大盘)风格较为明显,创业200体现出明显的中小盘风格,而创业300和创业板综整体在市值规模上较为均衡,区别只是创业300更偏大中盘,而创业板综略偏中小盘。

其次,从成分股的风格来看,创业板系列指数的成长风格明显。

正如前文所述,创业板系列指数作为成长风格的典型代表之一,其成长性自然毋庸置疑。

只不过在成长风格指数的大前提下,创业板指、创业板50和创业300体现出较为极致的成长风格;创业200则相对没有那么成长,甚至都可以认为是均衡偏成长。

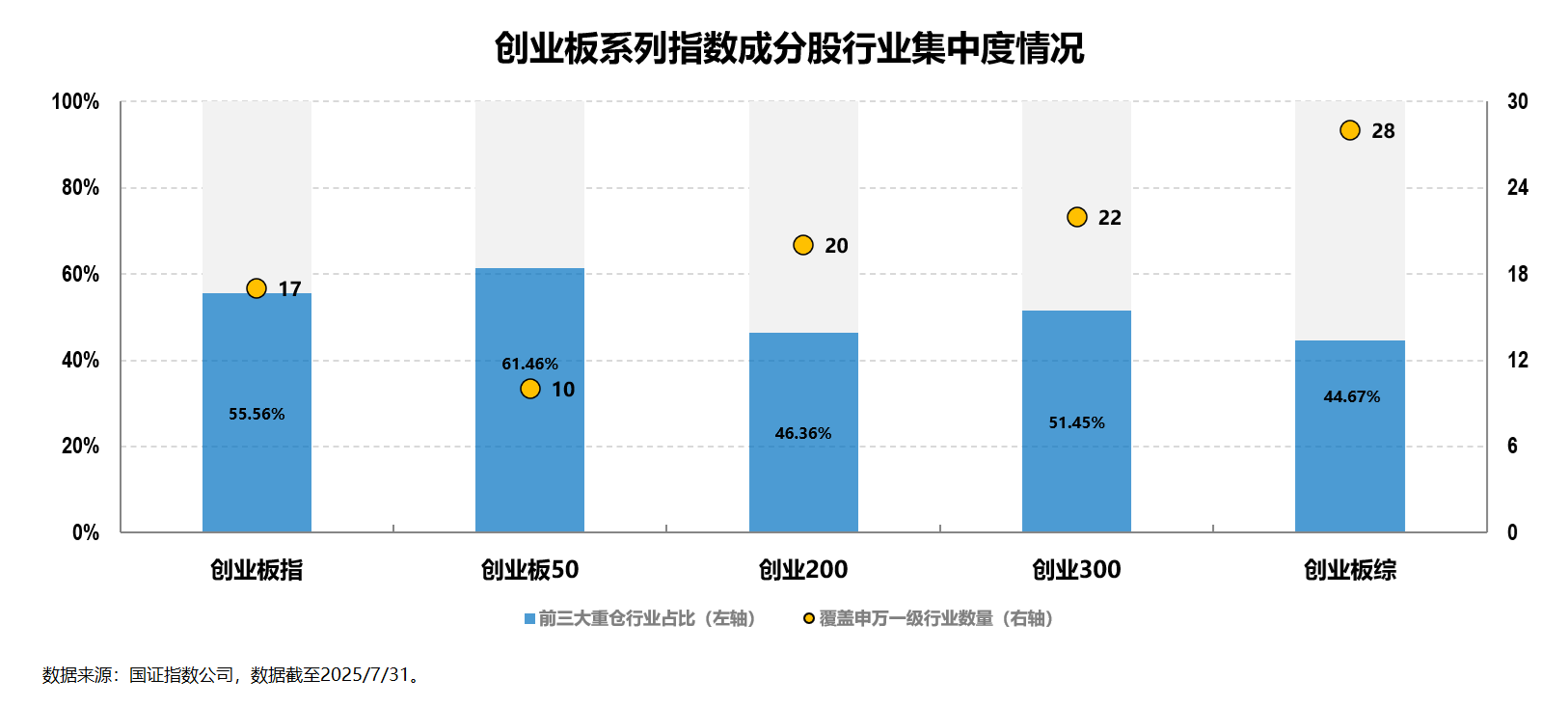

第三,从行业配置来看,创业板系列指数均聚焦于战略新兴板块,但又不完全一样。

作为成长风格的典型代表,创业板系列指数在行业层面的相同点在于其主要覆盖三大板块,分别是:以TMT为主的科技板块,以电力设备、机械设备和军工等为主的高端制造板块,以及具有一定科技含量的医药生物板块,较少涉及金融板块、周期板块以及传统消费板块。

但同样是覆盖三大成长板块,指数与指数之间还是略有侧重的:

创业板指和创业50含有较高比例的制造板块和科技板块,前者主要是以电力设备为代表的新能源板块,后者则主要是通信和电子板块;不仅如此,这两个板块还含有一定比例本不该出现在这的非银金融板块(实际就只是东方财富一只股票而已)。

创业200的科技板块比重极高,但与上面两个科技板块同样比重较高的指数相比,其主要以计算机和电子为主,同时其还含有较高比例的医药生物,以及相较于其他几个指数而言占比更高的机械设备和国防军工板块,电力设备的占比反而较低。

相较而言,创业板综和创业300在三大板块上的分布就较为分散和均衡,特别是其中的创业板综,其所含没有任何一个单一行业占比超过20%。

这一点从这些指数的行业集中度也能看出一二:

行业集中度最高的创业板50指数所含行业最少,而所含行业最多的创业板综则具有最低的行业集中度。

第四,从个股的集中度来看,创业板系列指数之间有所区别。

从上图中我们可以看到:

创业板指、创业板50这两个指数的个股集中度较高,前十大重仓股占比均超过50%,最高的创业板50指数甚至高达65.85%。

但个股集中度最低的不是个股数量最多的创业板综和次多的创业300,而是创业200这个中小盘风格指数,其前十大重仓股占比仅为11.68%。当然,创业300和创业板综因为个股较多其个股集中也不高,分别为37.01%和24.57%。

如果从分散风险的角度来看,个股集中度较低的指数相较而言因个股风险导致的指数风险会相对较小。

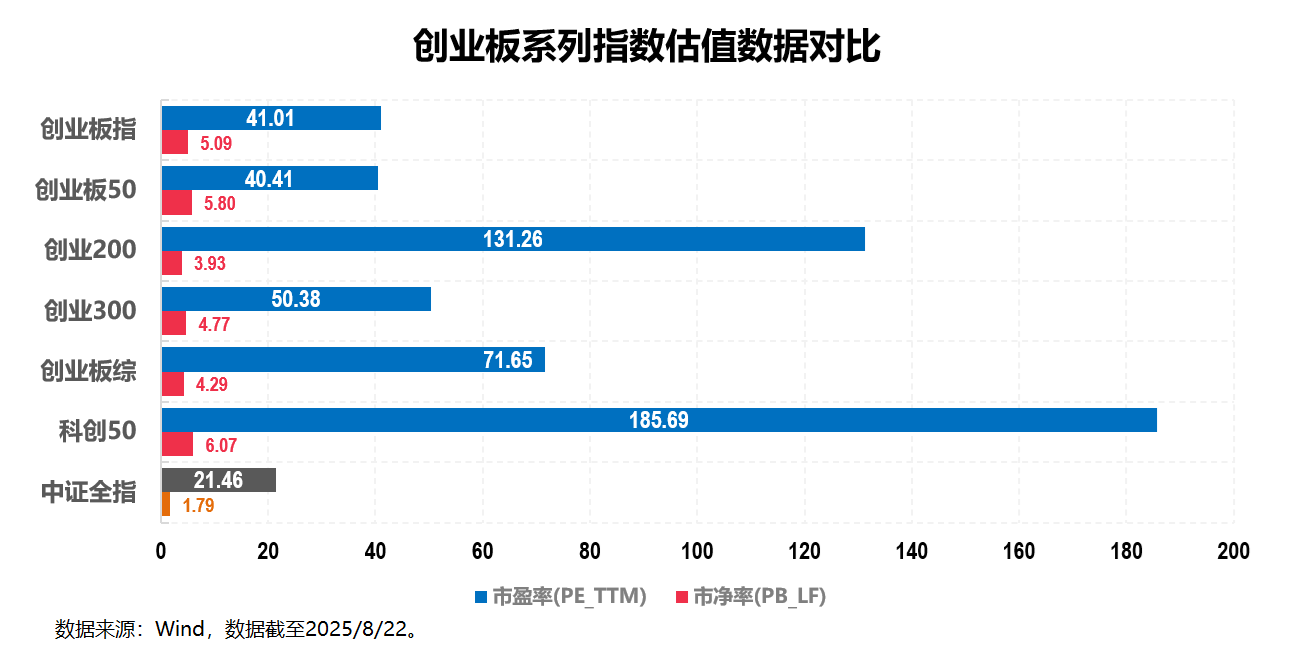

第五,从基本面的角度来看,创业板系列指数绝对估值都较高,同时其盈利水平也都较高。

从估值的角度来看,创业板系列指数因为成长风格明显,所以绝对估值都不低:

一方面,不管是市盈率(PE TTM)还是说市净率(PB LF),创业板系列指数均明显高于全市场代表指数中证全指,但相较于另一个典型成长风格指数——科创50的估值还是明显要低一些;

另一方面,同为创业板系列指数,偏大中盘创业板指、创业板50和创业300的估值相对较低,而偏中小盘的创业200的估值相对较高,创业板综因为整体在市值上较为均衡,所以整体在估值上也是介于中间。

对于成长风格的指数而言,相较于估值我们其实会更看重其盈利能力:

一方面,尽管估值层面较高,但创业板系列指数的盈利能力也远非全市场长代表中证全指所能比拟,倒是绝对估值极高的科创50指数似乎也并没有想象中那么盈利也极高。

另一方面,同为创业板系列指数,偏大中盘创业板指、创业板50和创业300的盈利相对较低,偏中小盘的创业200的盈利则相对最高,而市值层面较为均衡的创业板综整体在盈利上也较高,仅次于最高的创业200。

这部分的最后,不管成分股的情况如何,所有的创业板系列指数最终也还是会体现在净值曲线上:

限于篇幅,这个图我只评价一句话:从长期来看,白色显示的创业板综在波动程度与偏大中盘类的几个创业板指数相当的前提下,跑出了偏中小盘、波动程度明显更大的创业200指数的较高收益,整体的收益风险性价比最高。

至此,创业板系列指数的特征分析就差不多了。

文章的最后部分,我们再来简单探讨一个问题。

从前文的分析描述中,我们可以看到创业板综无疑是创业板的最佳代表指数,不管是其全面的覆盖度,还是各方面(行业、个股、市值、风格等)的均衡程度,叠加较高的收益风险性价比,所以如果只能选择一个指数作为创业板投资标的的话,那么创业板综无疑是最合适的。

问题在于,尽管相较于创业板同类指数,创业板综长期看的收益风险性价比最高,但其弹性依然还是比较大的,所以直接用被动跟踪创业板综的产品做投资的难度并不低。

而如果使用量化增强手段:指数涨的时候多涨一些,指数跌的时候少跌一些,可以更好的提高投资体验——在追求指数收益的同时,还能谋求更多一点的超额收益。

有鉴于此,这里友情给大家提供一只产品作为参考——创业板综增强ETF(159292)。

没错,这只产品正是之前文章已经介绍过的ETF还有新玩法的增强类ETF产品。

事实上创业板综也确实比较适合作为指数增强的标的,原因在于创业板综作为全面覆盖创业板的指数,其成分股数量远非其他创业板指数所能比拟。创业板综增强ETF(159292)的出现,意味着市面上市面上出现了一只全创业板投资的指增产品。

另外,区别于市面上已有的单因子(或双因子)的创业板类Smart 产品,创业板综增强ETF(SZ159292)

在综合考虑估值、成长、盈利质量、市场预期、机构持仓等基本面因子以及量价、资金流等技术面因子的基础上,会以基本面因子为主,技术面因子为辅做增强,以稳定获取超额收益为目标运作。我认为这是一只值得关注的创新产品。

写到这里,我觉得今天的文章就差不多可以结束了。