最近人工智能板块的表现极为抢眼:一方面以“易中天胜”为代表的海外(全球)AI产业链在4月初创出调整新低之后便开始持续上涨了4个多月,最近几天更是连续大幅上涨;而另一方面以寒武纪为代表的国产AI产业链在一度蛰伏的情况下也于7月初开始复苏,最近几天更是开始狂飙上涨。

话说在上一篇文章中我们罗列了2025年最具价值的五大投资方向,人工智能主题赫然在列,但是我当时并没有给出具体的投资标的。

有鉴于此,今天这期我们就来简单盘点下目前市场上的人工智能主题基金。

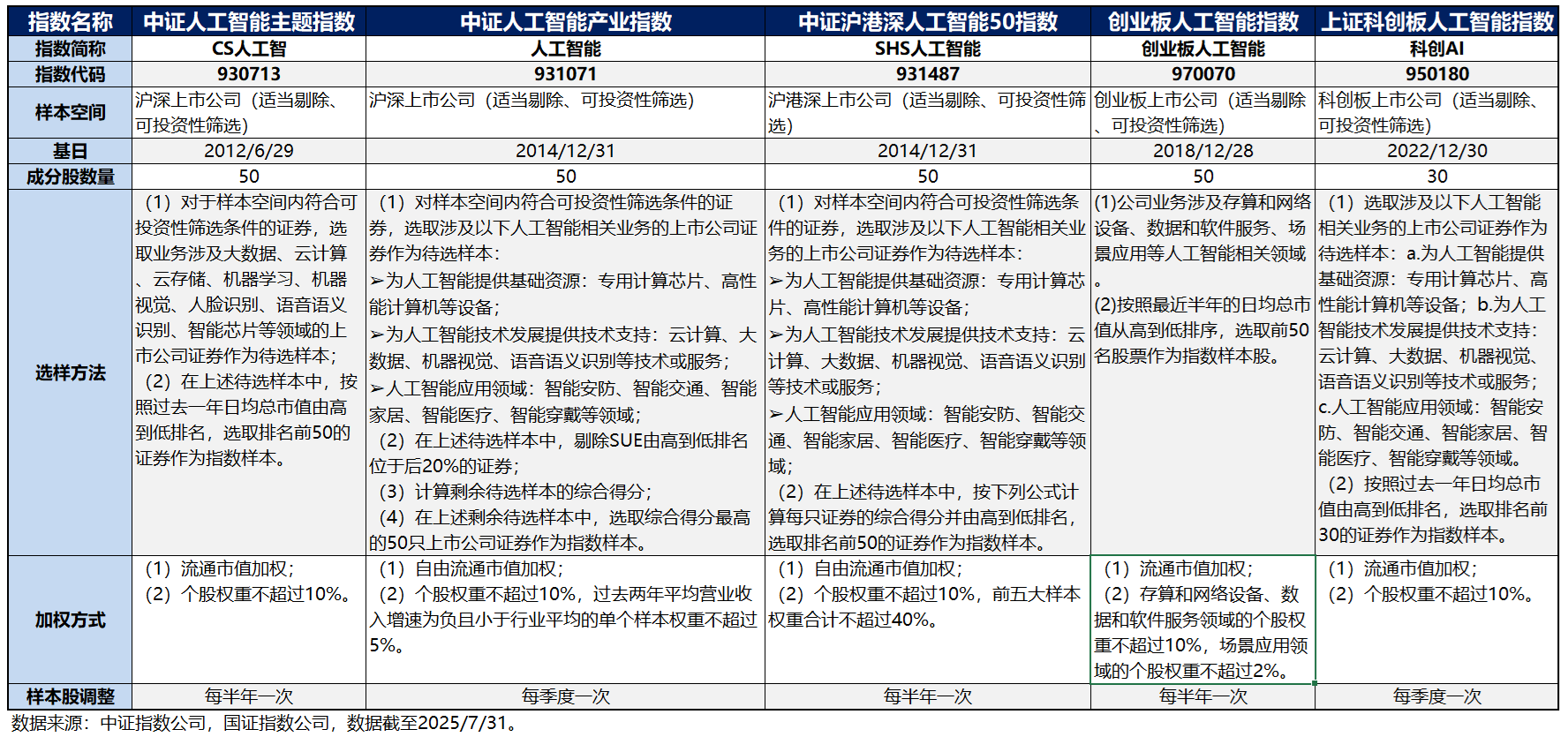

截止到目前,全市场有产品跟踪的人工智能主题类指数总共有五个,分别是:

1、中证人工智能主题指数(指数简称:CS人工智;指数代码:930713)

2、中证人工智能产业指数(指数简称:人工智能;指数代码:931071)

3、中证沪港深人工智能50指数(指数简称:SHS人工智能50;指数代码:931487)

4、创业板人工智能指数(指数简称:创业板人工智能;指数代码:970070)

5、上证科创板人工智能指数(指数简称:科创人工智能;指数代码:950180)。

我们对上述五个人工智能主题类指数先做些简单分析(方便起见,以下分析均用指数简称作为指数名称)。

从指数编制规则的角度来看,这五个指数可谓“和而不同”。

相当的地方在于,同为人工智能主题的指数,五个指数都以为人工智能提供基础资源、技术支持以及应用的上市公司作为成分股,也都能一定程度上反映人工智能产业上市公司的整体表现。

不同的地方主要在于:

1、指数覆盖的市场不同。其中,CS人工智和人工智能两个指数均覆盖沪深两市,SHS人工智能50则覆盖沪港深三地市场,创业板人工智能覆盖深市创业板,科创人工智能则覆盖沪市科创板。

2、指数成分股数量不同。其中,科创人工智能的成分股为30只,其余四个指数的成分股均为50只。

3、样本股调整频率不同。其中,CS人工智、SHS人工智能50和创业板人工智能均为每半年调整一次样本股,而人工智能和科创人工智能均为每季度调整一次样本股。

其他不同的地方还有:指数选样的具体细则并不完全相同,指数加权方式都以流通市值加权,且个股权重都不能超过10%,但不同指数对样本权重还有不同细则的一些限制。以上两点不同具体均可见表格。

事实上,正是因为在编制规则上的“和而不同”,五个指数在投资特征上也体现出“和而不同”。

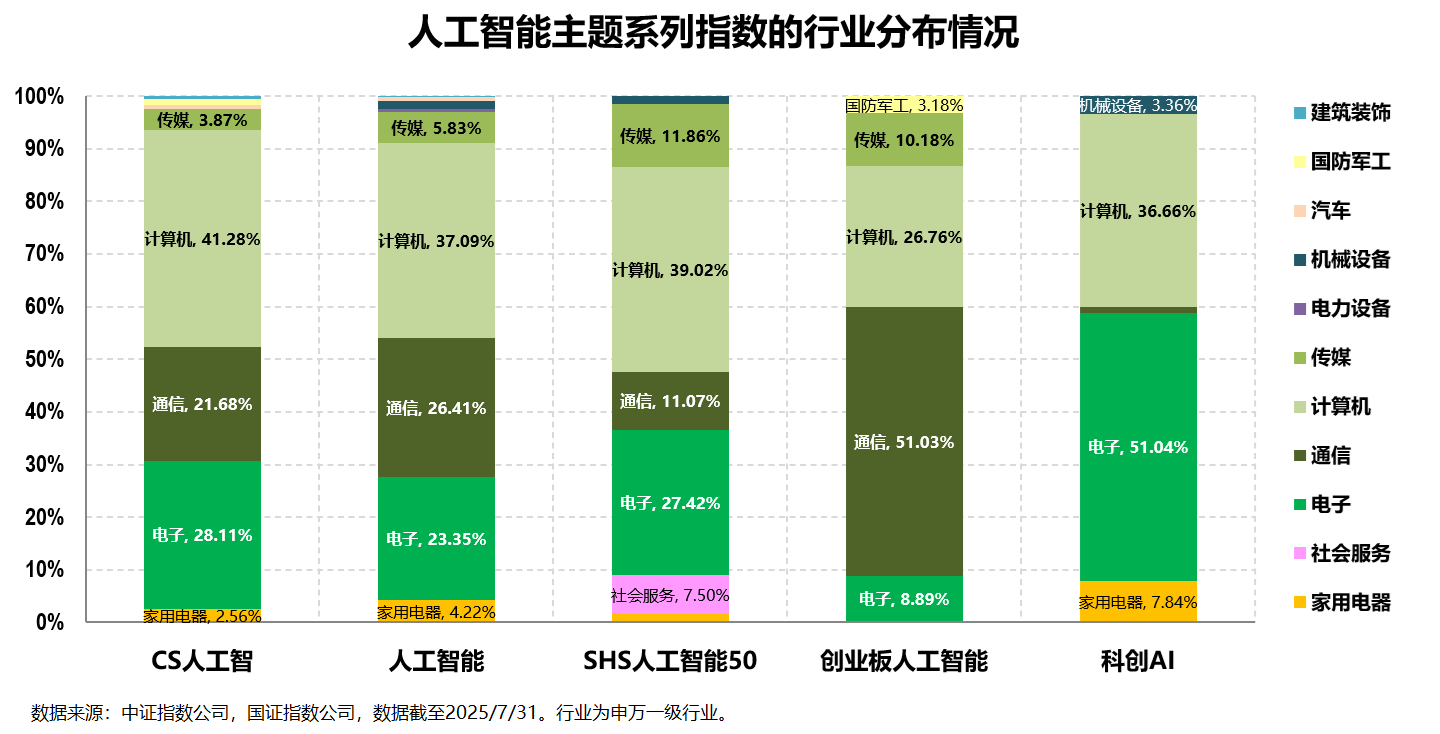

首先,从行业分布上来看,五个指数均以包含通信、电子、计算机、传媒等的TMT为主要投资方向,行业集中较度高,但对各子行业的投资侧重点并不完全相同。

其中,CS人工智、人工智能作为垮市场投资的人工智能指数,整体对各个TMT子行业(主要是通信、计算机和电子)的配置相对较为均衡;SHS人工智能50指数因为还跨了港股市场,在整体对各个TMT子行业均衡配置的基础上,对传媒、社服等港股特有的互联网公司也有相当比例的配置。

对于聚焦创业板的创业板人工智能而言,其明显更侧重于通信和计算机板块,特别是通信板块,单行业占比过半,是所有人工智能主题指数中通信板块占比最高的;同时其电子(主要是半导体)板块的占比明显较小。

而对于聚焦科创板的科创人工智能而言,其明显更侧重于电子和计算机板块,特别是电子板块,同样单行业占比过半,是所有人工智能主题指数中电子(主要半导体)占比最高的;同时其通信板块的占比极低。

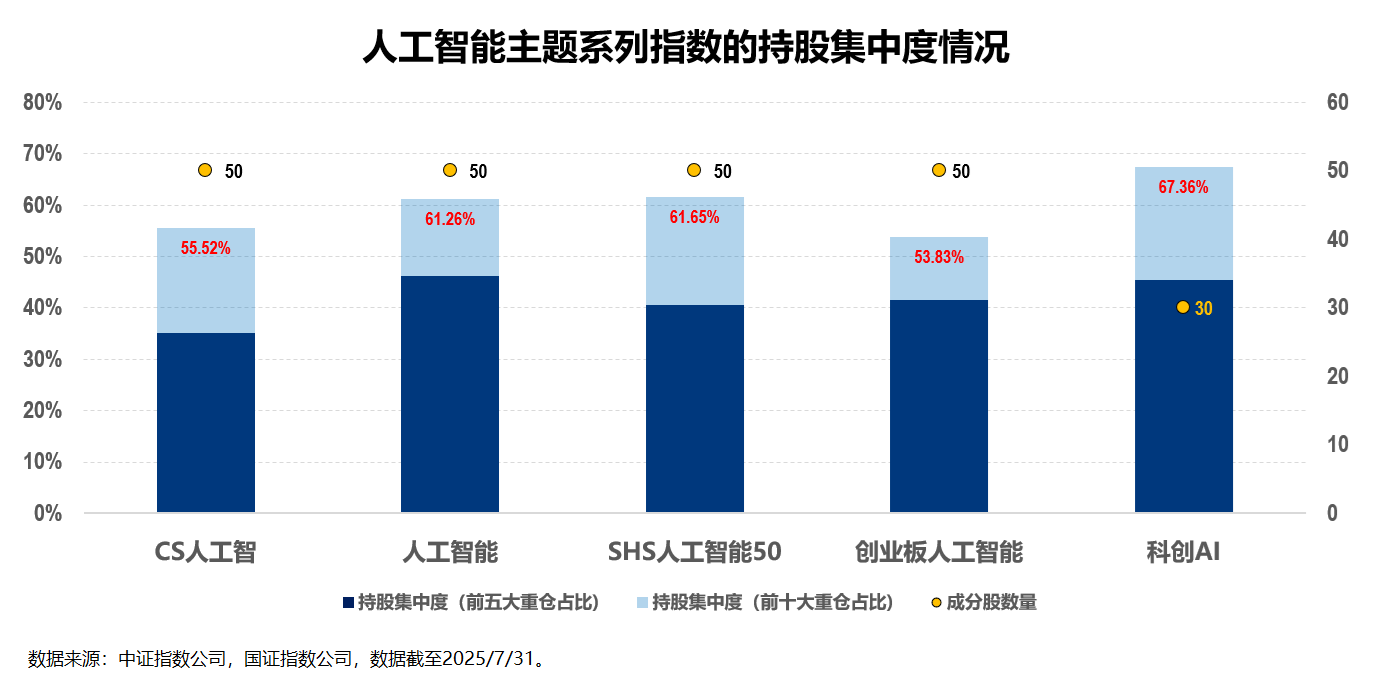

其次,从个股层面来看,五个指数的个股集中度整体也均较高,但侧重的主题概念并不完全相同。

五个指数作为人工智能主题指数,其个股集中度整体均较高。其中,成分股数量最少的科创人工智能个股集中度最高,前十大重仓股占比高达67.36%;即便是个股集中度最低的创业板人工智能指数,其前十大重仓股的占比也超过了50%(具体为53.83%)。

在整体个股集中度都较高的前提下,五个指数侧重的细分主题概念并不完全相同。

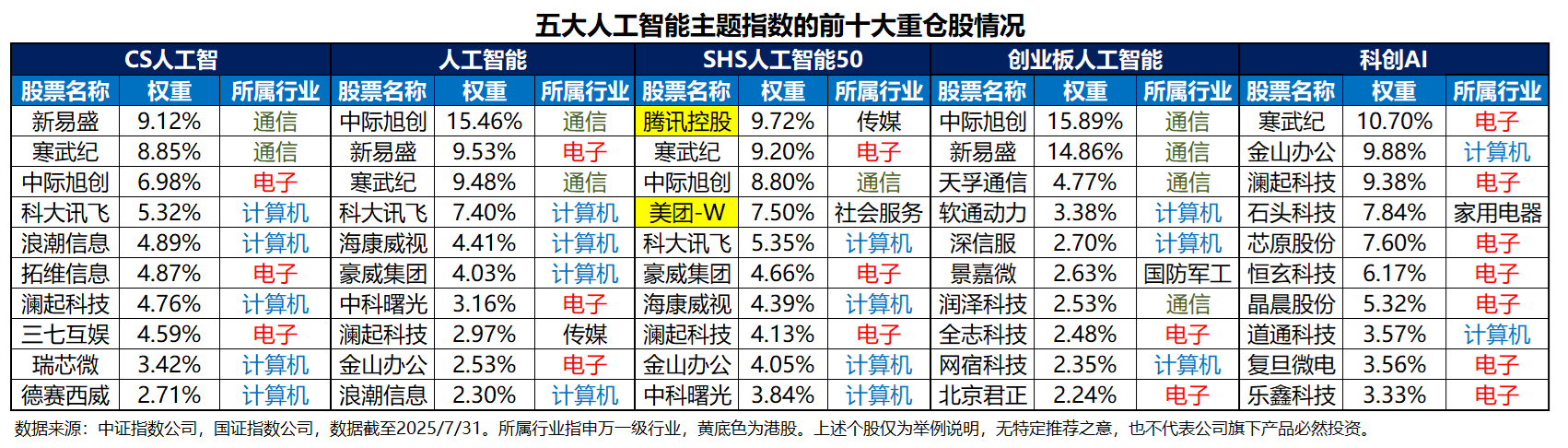

这其中,比较典型就是创业板人工智能和科创人工智能这两大人工智能主题指数:

前者主要集中于光模块、IDC数据中心等主题概念,整体定位于海外(全球)AI产业链;而后者主要集中于半导体芯片及应用等主题概念,整体定位于国产AI产业链。两者在相互之间有明显区别的前提下,也明显与其他三个相对综合性的人工智能主题指数有所区别。

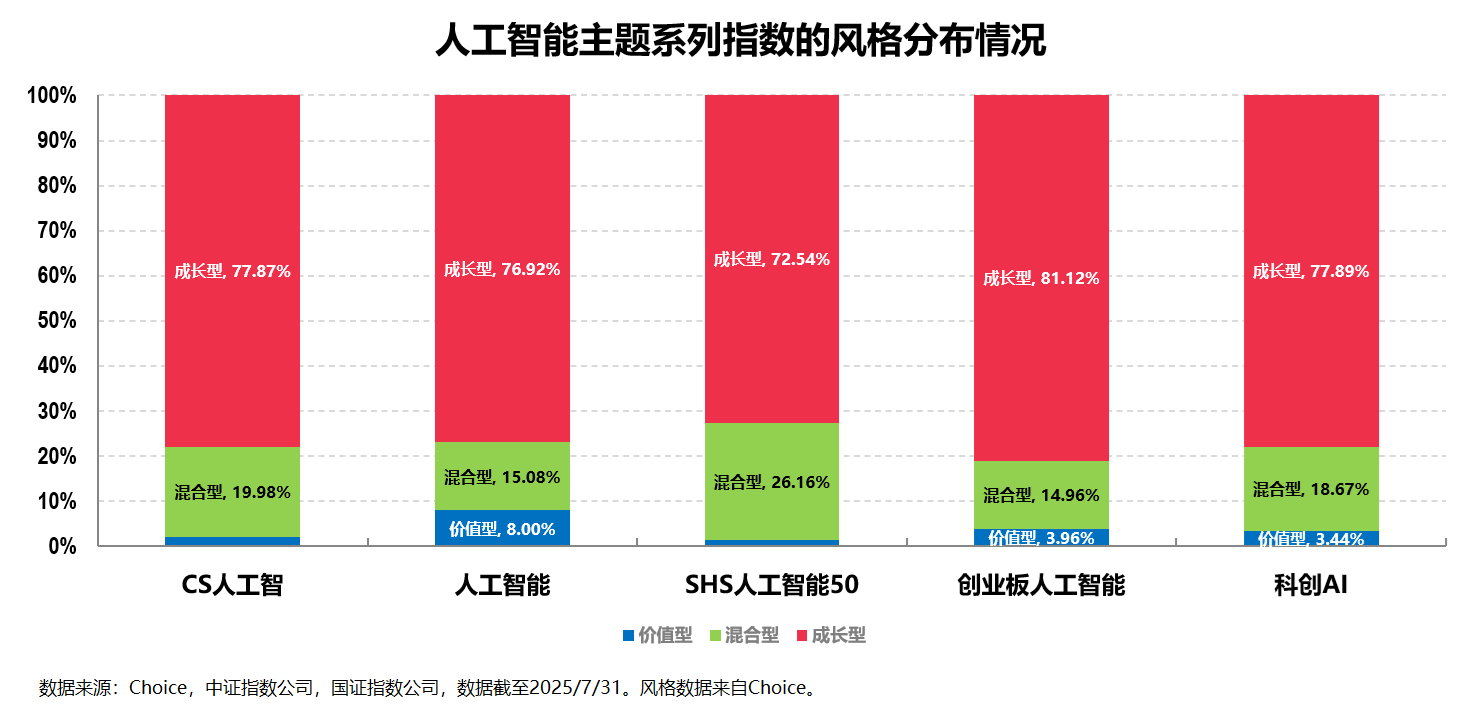

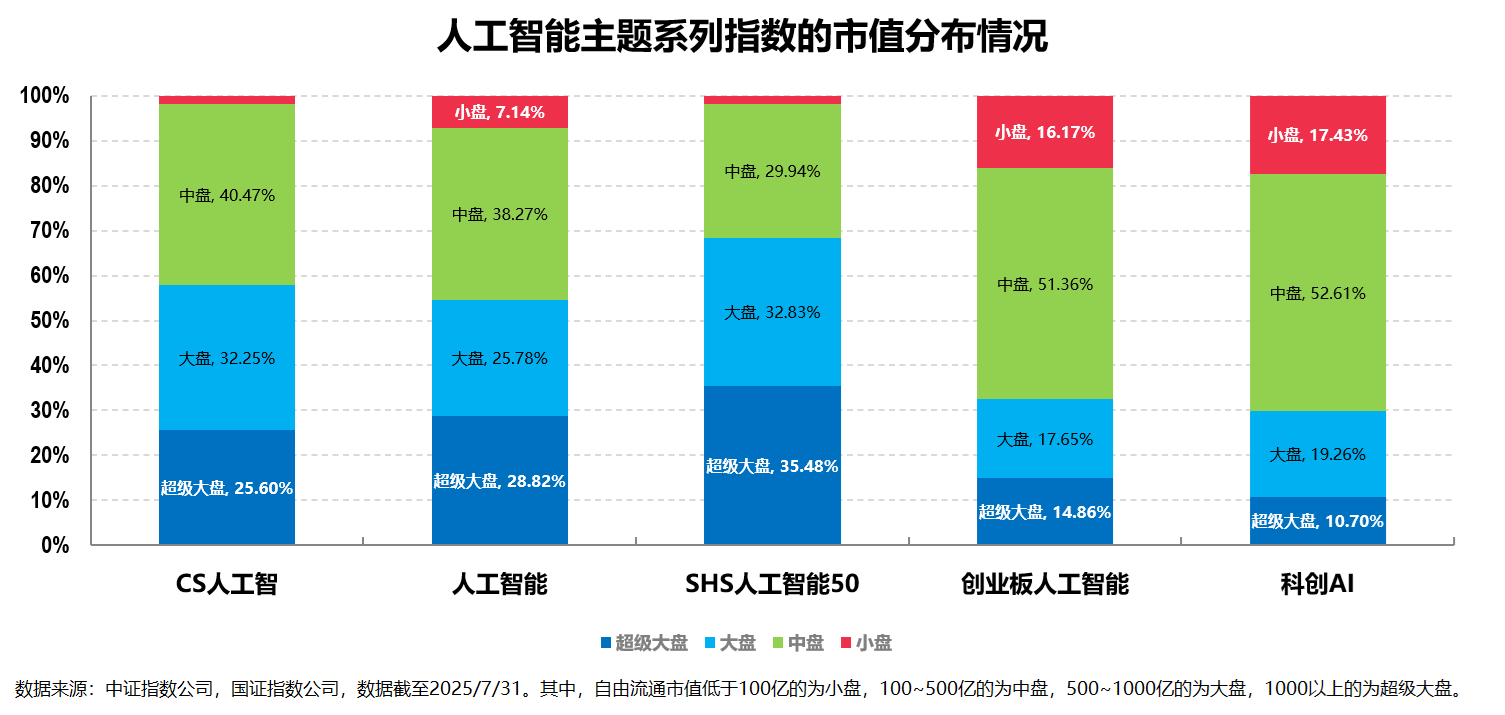

第三,从指数风格层面来看,五个指数均呈现出明显的成长风格,市值层面则略有差异。

因为聚焦于TMT科技成长板块,五个人工智能主题指数的成长风格极为显著,这一点应该没啥争议。

而从市值规模来看,五个指数虽然都对大中小盘有所覆盖,但具体的市值规模侧重并不完全一样。

比如CS人工智、人工智能和SHS人工智能50这三个指数明显更偏大盘和中盘(特别是大盘,占比均过半),而小盘占比明显较低;而创业板人工智能和科创人工智能这两个指数则明显更偏中盘(中盘占比均过半),且大盘占比不高,小盘占比不低。

第四,从净值走势来看,五个指数均体现出较高的弹性,在走势相对一致的前提下中长期的业绩差异较大。

正是因为在行业侧重、个股主题侧重上的不同,使得五个指数在走势相对一致的前提下中长期的业绩差异较为显著。

基于上图从中长期的业绩对比来看,创业板人工智能的业绩最佳,其次为科创人工智能,CS人工智和人工智能两者几乎一致,SHS人工智能50受累于近几年港股市场的低迷表现相对较差。

如果从短期反弹的角度来看,比如以2024年9月24日以来的这波反弹为例,最强的反而是科创人工智能,其次为创业板人工智能,其他三个指数的走势则基本重合。

也就是说,在走势基本一致且指数弹性均较高的前提下,我认为侧重点相对突出且整体定位上有差异化的创业板人工智能(定位全球AI产业链)和科创人工智能(定位国产AI产业链)会具备更高的投资价值(这一点在历史业绩上已经有所体现)。

讲到这里,我觉得关于人工智能主题指数的价值分析部分就差不多了。

文章的最后部分我们再结合全球AI产业做些简单分析。

话说人工智能作为引领新一轮科技革命和产业变革的核心驱动力,投资价值可以从全球技术竞争和本土化发展的双重视角进行分析。而其投资逻辑主要呈现为两条清晰的路径:海外领先链和国产替代链,二者共同构成了把握AI时代投资机遇的完整框架。

海外领先链代表的是全球AI技术发展的前沿方向。这条路径的核心在于把握那些在基础算力、核心算法和行业应用等关键环节具有全球领导地位的企业。投资海外领先链的关键在于识别那些具有持续技术创新能力、完善产业生态布局和全球化市场拓展实力的龙头企业,这类企业往往能够凭借先发优势和技术壁垒获得长期稳定的增长动能。

定位于海外AI产业链的创业板人工智能正好可以契合这部分的投资,具体可以关注创业板人工智能ETF(159363)这只目前市场上规模最大、流动性最佳的场内产品,场外投资可以关注其联接基金的C类份额(023408)。

国产替代链则体现了我国在人工智能领域的自主发展路径。这条路径的投资逻辑主要基于三个维度:国家政策的有力支持、关键技术的自主突破,以及本土市场的巨大需求。投资国产替代链需要重点关注技术突破的实质性进展、商业化落地的节奏,以及政策红利的持续释放。

定位于国产替代链的科创人工智能指数正好可以契合这部分的投资,具体则可以关注科创人工智能ETF(589520)这只产品,场外投资可以关注其联接基金的C类份额(024561)。

展望未来,全球人工智能产业正面临技术迭代与地缘博弈的双重变局,人工智能产业的投资可能需要兼顾全球化视野和本土化深耕。事实上海外领先链和国产替代链也并非完全割裂,而是在某些领域呈现出相互融合、协同发展的态势。

落实到我们具体的投资上,我认为我们可能既要关注全球技术演进的前沿趋势,也要把握本土市场的发展脉搏,而通过均衡配置上述提到的两只产品——

$创业板人工智能ETF华宝(SZ159363)$

与

$科创人工智能ETF华宝(SH589520)$

,就可以较为全面地把握人工智能产业发展的历史性机遇。