#创业板50投资机遇解读# #金价再创新高!新周期或刚刚启动# 创业板50指数从创业板指数的100只样本股中,选取考察期内流动性指标最优的50只股票组成样本股。创业板50指数侧重样本股流动性、市值集中度和资产配置效率,样本股公司集中了创业板市场内知名度高、市值规模大、流动性好的企业,为投资者提供了分享创业板市场高成长的良好工具。

1、指数表现:长短期业绩优异,显著高于主流宽基指数

从业绩表现来看,创业板50指数自基日以来的业绩累计收益超越了沪深300、中证500、 全A等主流宽基指数:截至2024年11月15日,指数区间收益率为125.48%,年化收益率5.78%,同期沪深300、中证500及全A的区间年化收益率分别为2.51%、2.57%及5.36%。

2、指数流动性:交投活跃,可容纳较大规模资金

2024年四季度,指数日均成交额为386.13亿元。2024Q4,指数季度日均成交额为371.82亿元,季度日均成交量为12.04亿股,指数交投活跃,可容纳较大规模资金。

3、市值分布:聚焦大中盘风格

截至2024年11月15日,指数的成分股自由流通市值合计2.59万亿元,成分股加权平均自由流通市值为2367.55亿元。从权重配置来看,指数以大中盘风格为核心:流通市值200亿元以下的股票有20只,权重占比为11.84%;流通市值200-500亿元之间的股票20只,权重占比为23.01%;流通市值在500-1000亿元之间的股票4只,权重占比9.60%;流通市值在1000-2000亿元之间的股票4只,权重占比19.57%;流通市值在2000亿元以上的股票有2只,权重占比35.98%。

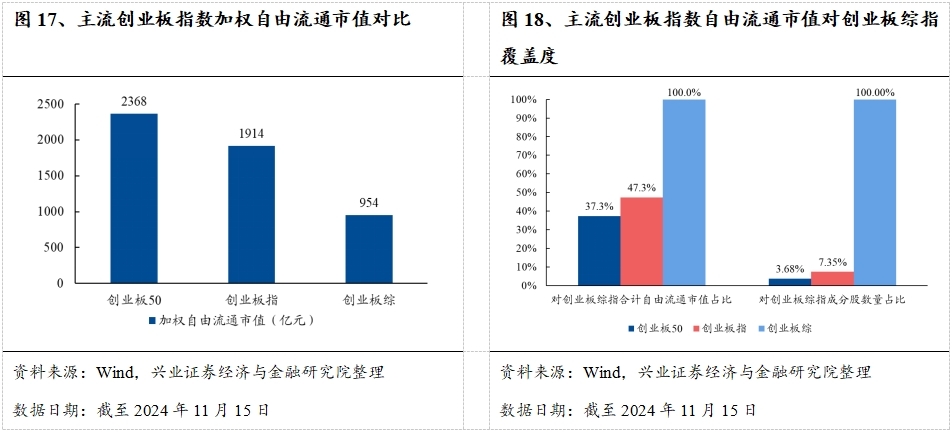

创业板50指数加权自由流通市值高于其他创业板指数。从各指数自由流动市值较创业板综占比来看,创业板50指数较创业板综的成分股数量占比仅有3.68%,但自由流通市值占比为37.3%,指数成分股的平均自由流通市值较高。

4、行业分布:聚焦科技领域,电力设备占比最高

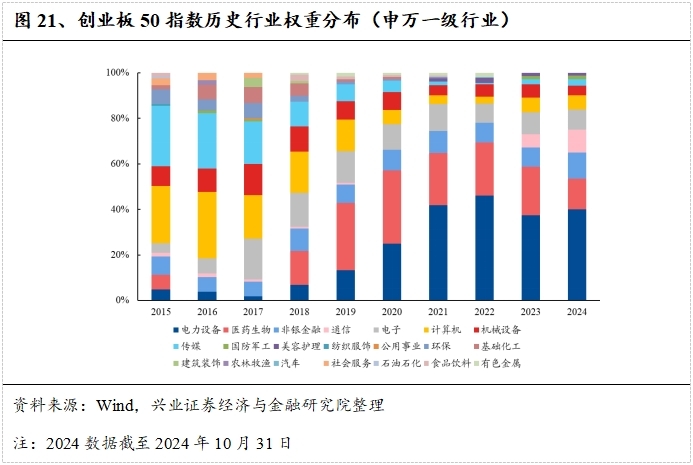

指数以科技类行业为核心,契合新质生产力的政策方向。按照申万一级行业划分,指数成分股权重占比前三的行业为电力设备、医药生物和非银金融,权重占比分别为40.05%、13.53%及11.32%。从指数申万二级行业来看,指数在电池、通信设备、光伏设备等高成长行业上的占比较高。

从历史行业分布看,指数由TMT板块行业转向电力设备行业。2015年,指数前三大行业分别为传媒(26.54%)、计算机(25.04%)及机械设备(8.66%);截至2024年10月末,指数行业占比较2015年上升前三的行业分别为电力设备、通信及医药生物。

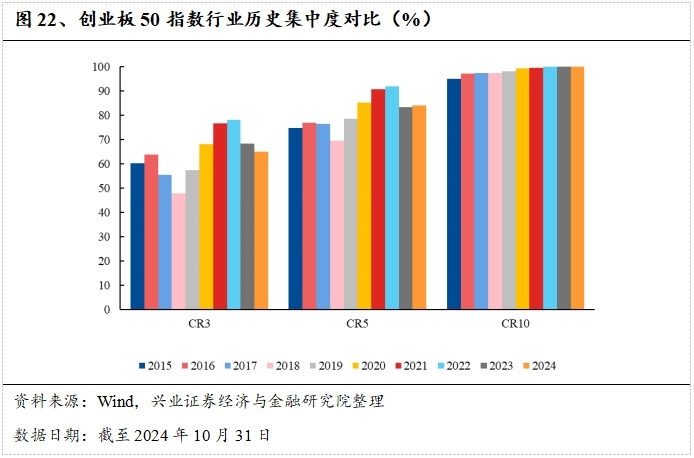

创业板50指数行业集中度较高,CR3及CR5占比近年来有所变化。从2015年至2024年区间看,指数CR3及CR5在2018年最低,之后有所上升,并在2022年达到最高。截至2024年10月31日,创业板50指数的CR3、CR5分别为64.90%及83.93%,较2022年有所下降。整体来看,指数集中于高成长性行业,行业集中度较高。

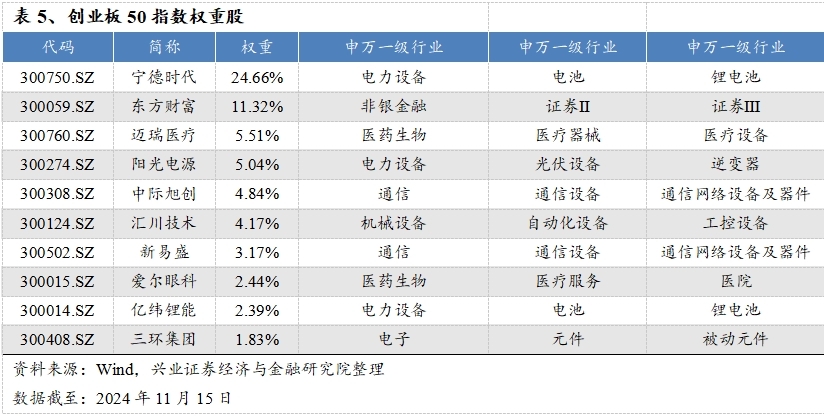

5、指数成分股:覆盖创新性和战略引领性的龙头企业

创业板50指数前十大成分股覆盖各行业具有创新性及战略引领性的龙头公司:截至2024年11月15日,创业板50指数前十大成分股合计权重占比65.38%,持仓集中度较高。指数成分股包含宁德时代、迈瑞医疗、阳光电源等细分行业的知名龙头公司。

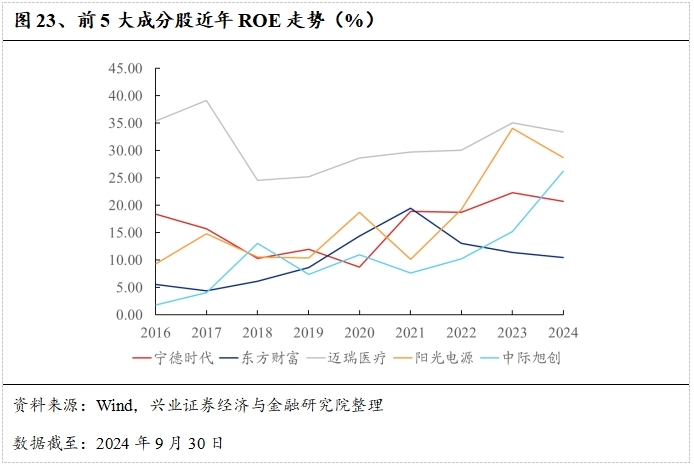

指数前五大成分股均为龙头企业,盈利能力优秀。从前五大权重股截至2024Q3的ROE(TTM)来看,均在10%以上,其中迈瑞医疗及阳光电源分别为33.39%及28.74%,盈利性优异。此外,除迈瑞医疗外,其他权重股的ROE水平较2016均有所上升。

6、指数特征:盈利能力优秀,成长特性凸显

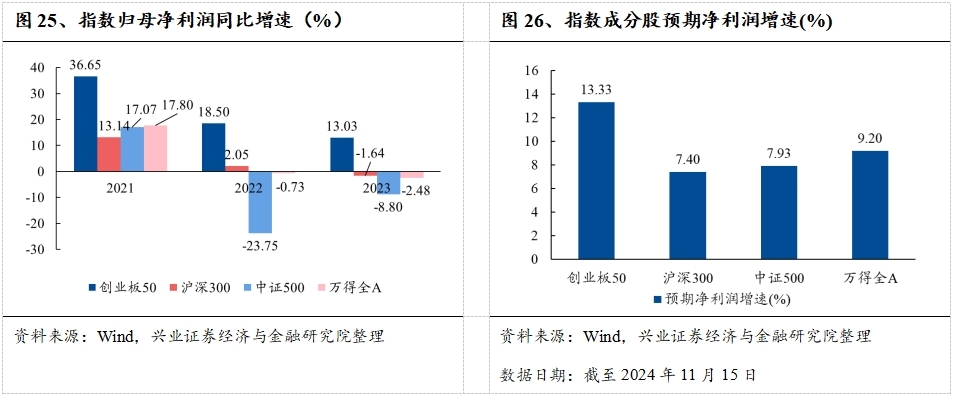

创业板50指数成分股盈利能力优秀,ROE高于主流宽基指数:2021年至2023年,创业板50指数成分股ROE均在15%以上。截至2024年12月31日,指数ROE(TTM)为14.86%,显著高于沪深300、中证500、万得全A等主流宽基指数,指数具备优秀的盈利性。

指数成长特性凸显,高盈利预期增速为其成长性提供支撑:2021年至2023年,创业板50指数归母净利润同比增速均在10%以上,显著高于沪深300、中证500、全A等主流宽基指数。截至2024年11月15日,创业板50指数预期净利润增速为13.33%,显著高于其他主流宽基指数,而高净利润增速代表了指数优秀的成长能力。