#创业板50投资机遇解读# #特朗普“对等关税”细节出炉# 创业板 50 指数是以创业板指市值靠前的 100 只成份股作为样本池,选取最近 6 个月日均成交金额排名靠前的 50 只上市公司作为成份股。如果联系实际,用通俗的话来解释,即是:创业板 50 指数选取的是创业板市场中市值大、流动性好的 50 只股票作为样本。这些企业大多处于新兴产业领域,具备高成长性和创新能力。

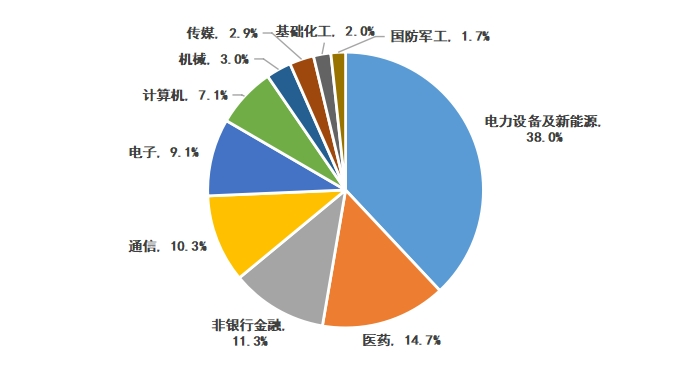

在投资领域,顺势而为至关重要。在当今这个科技引领创新和发展的时代,创业板 50 指数身上的科技与新质生产力特征,成为其最主要的核心竞争力,或许也是它能在 2024 年领跑市场主要指数的关键原因。在行业分布上,创业板 50 指数集中覆盖电力设备、非银金融、医药生物、通信、电子、计算机等行业,体现了 “三创四新” 的特点。与传统宽基指数相比,它在新能源、医药、TMT、金融科技等板块权重更高,而在周期及传统领域无公司分布,这使得该指数更能反映中国新经济的未来发展趋势。

申万一级行业覆盖对比

从成分股的市值特征来看,截至2024年12月31日,创业板50指数平均市值为881亿元,虽涵盖部分中小市值股票,但整体偏向大中盘风格,在千亿以上市值企业的比重更高。相较于创业板指和科创50,大市值企业抗经济波动能力较强,在经济向好预期下优势明显。

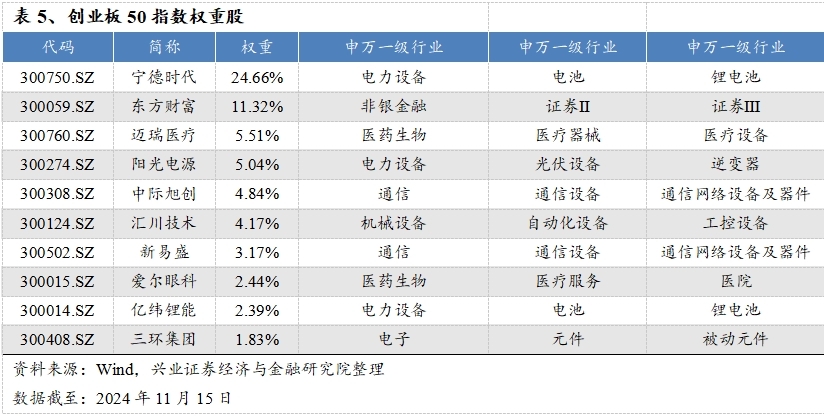

从投资价值角度分析,创业板50指数汇聚了一批优势创新龙头企业。其成分股仅占创业板数量的 3.7%,却占据 27% 的营收和62%的规模净利润,还占据33.5%的研发费用。前五大成份股如宁德时代、东方财富、迈瑞医疗等,均是各自细分领域的龙头企业,前十大成份股权重累计占比 66.5%,集中度较高(数据来源:wind,截止2024年12月)。

2024 年,科技的飞速发展、政策对新兴产业的大力扶持以及市场风险偏好的回升,为创业板 50 指数成分股带来了前所未有的发展机遇。例如,新能源汽车领域的企业,受益于全球对新能源的需求增长以及技术突破,市场份额不断扩大,业绩实现大幅增长;生物医药企业在研发创新的推动下,推出多款重磅产品,带动企业盈利提升,这些都有力地推动了指数的强劲上扬。

02 指数的估值优势剖析

在投资过程中,很多人很多时候都会遭遇不得已。投资者时常会做违心之举。比如,他虽然看好某个标的,但因价格问题,转而可能买入另一个并不太看好的标的。

关于贵和便宜,在国内投资市场上很多人会参考市盈率(PE)或者市盈率(PB)的估值指标。很长时间以来,估值是衡量指数投资价值的关键指标。据wind数据,截至2025年1月13日,创业板50指数市盈率(PE)为28.4倍,处于上市以来10.91%的分位点;市净率(PB)为4.21倍,处于上市以来15.53%的分位点。这清晰地表明,从历史数据角度看,当前创业板 50 指数的估值处于相对较低的位置。

与国内外成长型指数相比,创业板50估值优势更为显著。截至 2025 年 1 月 3 日,科创 50PE 为 82.22 倍,北证 50 为 45.75 倍、中证 100 为 34.19 倍、创业板指为 30.86 倍、中证 500 为 25.95 倍,而纳斯达克指数 PE 为 45.4 倍。较低的估值意味着投资者能以更低的成本买入指数对应的资产,从而拥有更大的潜在收益空间。

低估值的形成原因是多方面的。前期市场调整使得创业板 50 指数中的部分成分股价格回落,但企业基本面并未发生实质性恶化,这直接导致了估值下降。与此同时,随着经济的持续发展和产业结构的深度调整,创业板 50 指数中的企业未来成长空间广阔,盈利预期不断提升,这又进一步拉低了估值水平。@国泰基金