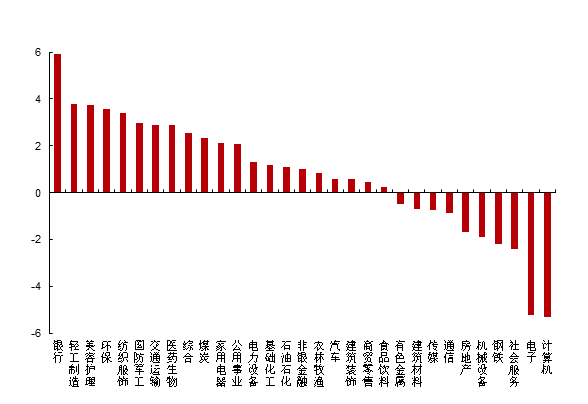

自5月7日以来,市场逐步企稳,宽基指数中北证50领涨,而科创相关指数表现较弱。从风格表现而言,价值风格优于成长风格,大盘优于小盘。从行业表现来看,银行、轻工制造、美容护理涨幅领先,分别上涨5.91%、3.77%、3.75%;计算机、电子、社会服务跌幅较大,分别下跌5.31%、5.19%、2.40%。(数据来源:Wind,数据区间:2025/5/7-2025/5/27)

图1: 申万一级行业指数表现

近期科创100下跌原因?

市场层面,五月下半月以来,市场整体震荡下行,权益市场情绪受压制。穆迪于5月16日下调美国主权信用评级,预计美国联邦政府赤字将在2035年达到GDP的近9%,高于2024年的6.4%。这一事件引发了市场对美国债务可持续性的担忧,导致美债收益率上行,美元资产吸引力下降,进而影响全球资本市场的风险偏好,以科创板为首的成长风格在风险偏好收敛之下表现弱于大盘走势。

行业层面,科创100指数在电子、计算机等AI相关行业占比较高,受到AI下游进展不及预期影响,估值空间受压制。特别是5月以来,美国对华半导体出口管制的加强,尤其是英伟达宣布不再推出Hopper系列芯片,限制H20芯片出口至中国,短期部分依赖进口技术的企业面临供应链调整压力。此外,特朗普威胁对进口三星和苹果手机征收25%关税,进一步加剧了市场对电子板块未来出口不确定性的担忧。

另外,机器人板块亦拖累科创100指数整体表现,板块资金流出加速反映出市场对于未来机器人量产不及预期与终端需求疲软的担忧。

后续科创100观点

宏观层面,外部环境的不确定性可能继续扰动市场情绪,叠加基本面的回落,短期科创板或延续震荡走势。近期中美经贸谈判取得进展,一定程度上对当下市场的风险偏好形成有效支撑。但特朗普保留修改关税权限,市场对后续税率调整、贸易摩擦升级仍然存在一定担忧,短期投资者风险偏好难以显著改善。往后看,基于4月财政支出加快、5月降准降息落地等来看,当前存量政策正逐步落地,为市场注入流动性并释放积极信号。预计下半年随着更多政策组合拳的推出,市场有望逐步回暖。

政策层面,国家持续出台支持科技创新的政策,为相关板块的发展提供了有力的政策保障。5月16日,《上市公司重大资产重组管理办法》正式修订发布,国产CPU&GPU头部企业——海光信息与AI基础设施领军企业——中科曙光为首单上市公司之间吸收合并交易。我们认为通过战略重组、吸收合并,可以提振市场交易活力,尤其是科技类公司有望藉此实现技术、产业链、市场方面广泛的互补,在资本市场上展现出更强的活力和竞争力。

产业层面,AI引领下游跨越鸿沟的本质是从技术驱动转向需求驱动,通过精准定位、生态协同和用户教育,将颠覆性创新从早期尝鲜者推向主流实用主义者。随着生成式AI渗透至一定水平,算力的充分发展,以及应用类公司的持续探索,未来会不断有应用类公司成功跨越鸿沟期。此外,随着全球科技竞争的加剧,我国在关键核心技术领域的自主创新能力不断提升,也为科创类板块的长期发展奠定了坚实基础。

医药生物作为科创100指数第二大重仓行业,我们较为关注板块长期配置价值。近期恒瑞医药港股上市,市场预期港股对创新药企业的融资功能恢复。创新药出海方面,三生制药与辉瑞达成合作,签订了总额超60亿美元的独家许可协议,并以12.5亿美元首付款创下国产双抗药物License-out首付款纪录。此事件说明中国创新药企已从“仿制跟随”迈向“全球引领”,并推动行业合作模式升级。总体而言,当前药品集采政策趋于稳定,医保支付改革持续推进,叠加国内创新药出海成果不断,医药板块的情绪和估值抬升的空间或进一步打开。

风险提示:相关个股仅供说明市场情况,不代表公司持有或承诺持有任何相关股票,也不构成行业或个股推荐,投资需谨慎。本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

#表现抢眼!创新药还能上车吗?#

#英伟达为中国推出Blackwell架构的AI芯片#

#算力领域重磅整合:海光拟合并中科曙光#

$交银上证科创板100指数A(OTCFUND|023050)$

$交银上证科创板100指数C(OTCFUND|023051)$

$上证科创100指数$