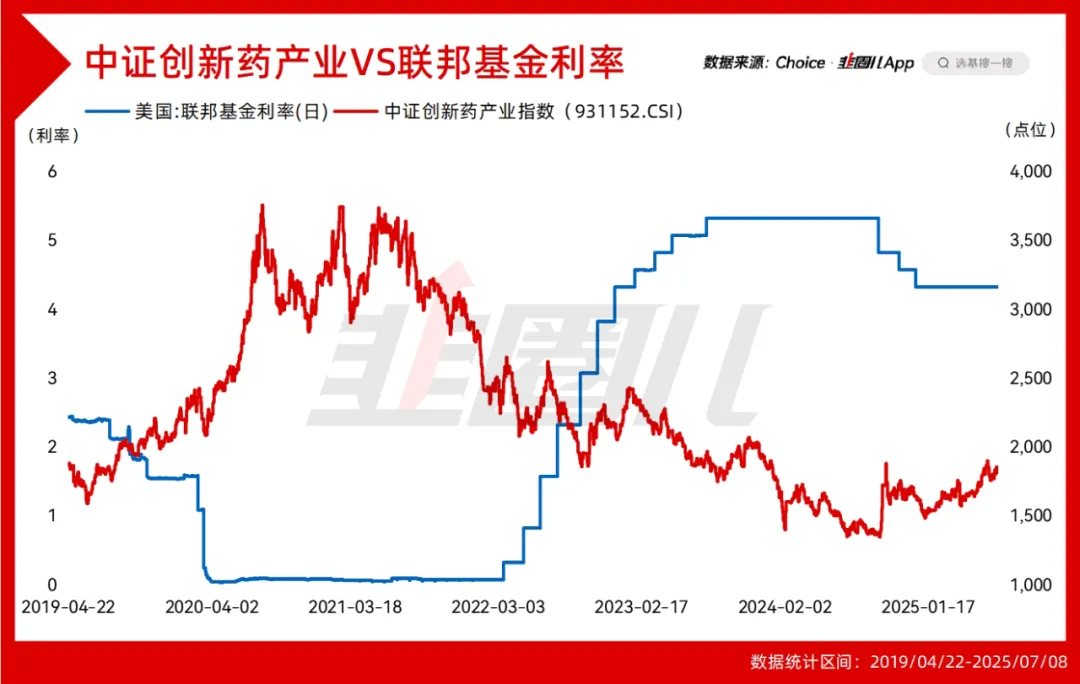

众所周知,创新药是与利率强相关的行业。

因为它高研发、长周期投入、高风险,创新药有一个“双十定律”:一款新药从研发到上市平均需10年时间、10亿美元投入,且失败率超过90%。

这样高的不确定性,注定了药企需要持续融资以支撑管线推进,尤其对尚未盈利的Biotech而言,不像Big Pharma自身的现金流充沛,也就更要依赖外部输血。

而利率水平决定了Biotech的融资成本,利率太高药企融不到钱,研发就进行不下去。

创新药和科技行业一样,利率同样决定了创新药企分母端的贴现率,也就影响了创新药的整体估值中枢。

所以我们看到,在美联储加息周期,国内创新药企在分母端利率承压、分子端集采的约束下,从2021到2024,走了将近4年的熊市。

去年924之前,美联储先降了息,之后中国创新药的反弹行情就此开始了。

所以说,创新药想有真正的大行情,还得等联储降息。

周四,7月10日。

美联储公布了最新6月会议纪要,官员们对利率前景的分歧仍然明显,主要源于他们对关税可能如何影响通胀的预期不同,目前联储官员主要分成三大阵营,主流阵营支持年内降息但排除7月,第二种主张全年按兵不动,只有少数人主张下次会议立即行动。

不确定性依旧很高。

可考虑到鲍威尔的任期还有不到一年,按照特朗普的意愿,降息大概率是要来的,即使老鲍不降息,继任者大概也是要降的。

所以,往乐观处想,没准今年只是创新药牛市的第一阶段,后面还有更精彩的,也未可知。

今年创新药大牛市的原因

既然美联储降息还没落地,那今年创新药为什么有行情?

我觉得可以分两方面看——

分子端,创新药出海非常成功,氨基观察在《生物科技产业的“国运”》中引用了一个数据——

跨国药企手中首付款5000万美元以上的BD交易,有40%来自中国,而4年前这个比例还不到5%。

什么原因造成的?

我们可以想到国内的工程师红利,以及2015年创新药改革以来多年的投入,但还有很重要的一点原因——同行的衬托。

根据安永的行业报告,截至2024年全球39%的Biotech将在12个月耗尽现金,创下过去6年的新高。

纳指、标普虽然一直在新高,但海外生物科技企业的融资环境依然艰难,在高利率融资难的环境下,还要面临特朗普在药价改革方面的不确定性。

而中国无论A股科创板,还是港股的18A,对未盈利生物企业的融资环境要更友好一些。

这几年创新药的股价虽然大熊,现金流纵然也紧张,但能继续在管线上投入,才能有今年BD、License-out的爆发。

医药魔方的数据,ADC(靶向抗癌药)最近迎来了里程碑突破,百利天恒EGFR/HER3双抗ADC伦康依隆妥单抗(BL-B01D1)的首个III期临床研究告捷。

代表着全球首个双抗ADC药物在关键III期临床阶段完成确定性验证。

意味着什么?说明中国药企已经具备开发First In Class的能力了。

前两天,我听华安基金桑翔宇介绍,他认为中国创新药产业正在经历“DeepSeek时刻”。

中国不仅成为全球大分子创新药研发制造基地,更重要的是掌握了下一代肿瘤治疗的黄金铁三角技术——

第一,ADC药物:全球80%研发集中在中国药企。

第二,PD-1双抗:几乎被中国药企垄断。

第三,TCE抗体:中美技术并驾齐驱。

所以今年的医药板块是低估值的价值发现,后面继续走景气周期也不意外。

桑翔宇管理的华安医药生物是今年上半年普通股票型基金的半年度冠军,这是去年年底行情低点成立的产品,完整吃到了这轮创新药行情。

他仍然坚定看好创新药,觉得刚涨半年就言行情结束为时尚早,调整就是机会。

创新药和AI是最有产业趋势的两大赛道,当然研究的门槛也是最高的,不光是对普通投资者还是对卖方、买方的专业分析师,都一样。

桑翔宇有一个观点,“对普通投资者,相信常识比钻研技术更重要 ”。能解决实际痛点的产品,比如减肥药,大概率诞生大牛股。

此外,桑翔宇还透露了一个买创新药的“笨办法”:每年在ASCO(6月)、ESMO(10月)肿瘤大会前1-2个月布局,会后适度止盈,这样的效果就不错。

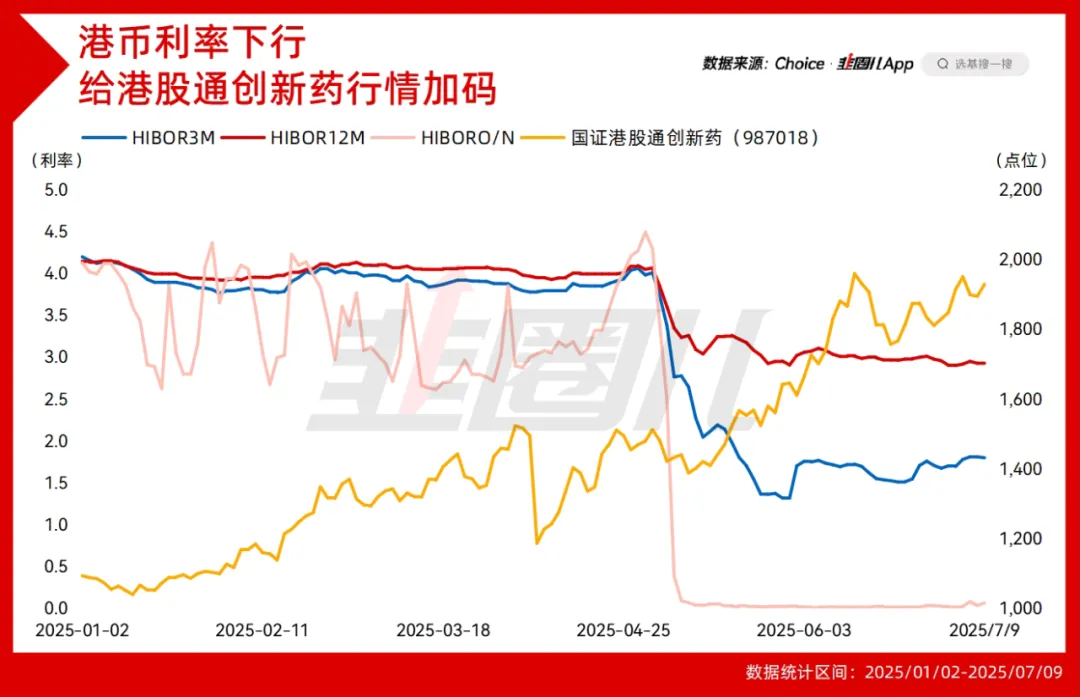

再看分母端,香港金管局在联系汇率制下,在今年美元贬值的情况下,同步向市场注入了大量的港币,隔夜HIBOR一度降到0,这给创新药当然带来了流动性。

最近金管局确实有回收流动性的动作,隔夜Hibor已经从6月23日最低的0.0178%,提升到了7月10日的0.0697%,所以港股创新药最近也在震荡。

我觉得大家对创新药的前景要积极看待,而对可能的调整也要有足够的预期。

医药股,波动很常见

一个非常简单的例子,日本“失去的30年”期间诞生了不少医药大牛股,就拿武田制药举例——

1985年广场协议签订到现在涨了10几倍,但40%-50%级别的回撤有多少次?

所以大家对中国创新药要有信心,中国一定能走出世界级的医药牛股,但另一方面,好公司也不代表就不跌。

过去几年的医药熊市是一次压力测试,未来我们肯定还会见到创新药的大波动,敢于去把握机会就好。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。