一、关税新政核心要点与市场反应

政策内容概览

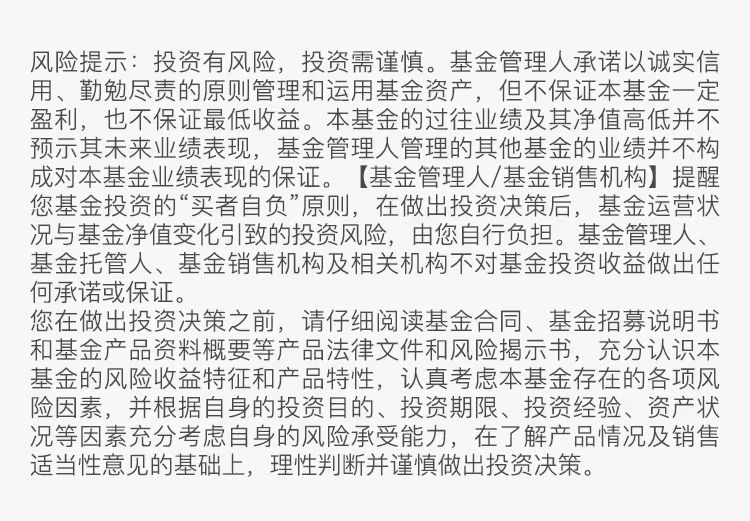

特朗普4月2日宣布“对等关税”,幅度超出市场预期。政策包括4月5日生效的10%基准关税和4月9日生效的针对主要贸易伙伴及贸易逆差大国的差异化附加税,覆盖60余个经济体,有效关税率或升至25.1%(数据来源:中金研究),超过1930年《斯穆特-霍利关税法案》水平。其次,对战略物资(钢铝、半导体等)及《美墨加协定》成员国等部分商品实施特定行业定向打击。

市场反应

基于关税政策,美国市场方面,MOVE美债波动率指数上行,VIX美股波动率指数上行,标普500指数看跌/看涨期权比例上行。道琼斯指数有史以来首次连续出现超过1500点的跌幅,其中4月4日暴跌2231点。全球风险资产暴跌,美股期货跳水利率超4%;国际金价突破3150美元/盎司,创历史新高;美债收益率大幅下行,10年期美债收益率跌至4.01%

(数据来源:iFind,截至2025.4.4)。

国内市场方面,跨季结束叠加央行净投放资金,债市资金面较为宽松;股市受超预期关税因素扰动,风险偏好维持低位,出口链持续承压。

关税政策下,债市或迎来配置机遇

01经济增长预期下修,利率下行空间打开

外需承压:关税或致中国对美出口增速重现2019年下滑趋势(2018年关税后中国对美出口增速从11.3%降至-12.5%),进而影响国内经济的外需拉动作用。

内需政策对冲:国内稳增长压力加大,货币政策宽松必要性加大。两会已经提到“中央财政还预留了充足的储备工具和政策空间”,为应对关税新政,政策态度有望从“择机”转向“应对”,短期内降准和降息概率都将增加,并且节奏上可能会有所前置,一定程度上利好债市。从历史经验来看,2018年中美贸易摩擦期间,中国央行通过多次降准推动债市走强。

02“滞胀”风险加剧,债市或有利好

关税可能推升进口成本,但需求疲软最终将压制通胀,或形成“滞胀”格局,美国经济或将面临更加严峻的“滞胀”风险,或致经济增长下行。面对“滞胀”,联储降息动力不足,但经济下行压力或倒逼宽松预期升温,或将利好利率债。

03低迷情绪或驱动全球资金回流债市

关税政策对权益市场的冲击可能导致股债跷跷板效应显现。短期内,股票市场可能因不确定性而表现疲软,而债券市场则因低迷情绪和宽松预期而走强。这种资金流动进一步推动债市表现。关税政策的不确定性会加剧全球市场的低迷情绪。投资者倾向于将资金从风险资产(如股票和大宗商品)转移至国债或其他债券资产,从而推动债券价格上涨,收益率下行。特朗普关税政策落地后,美国10年期国债收益率出现明显下行,一定程度反映衰退预期。

04国内债市的结构性机会

利率债——政策宽松预期+外资增配:

央行或通过降准、MLF操作释放流动性,外资对人民币债券配置需求提升,南向资金4月3日全天大幅净买入287.9亿港元,为单日净买入第二高,仅次于2025年3月10日净买入296.26亿港元的历史最高纪录。

(数据来源:Wind。)

信用债——择优配置高等级短久期品种:

建议采取防御策略,规避出口依赖型行业(如医疗保健、电子制造),关注内需主导的城投、公用事业债。

关税冲击下,债市或迎来新机遇

特朗普关税新政通过“经济增长压制+政策宽松预期+降低资产波动需求”三重路径一定程度利好债市。短期内需关注4月经济数据及央行操作,中长期则需跟踪关税实际执行情况与全球流动性再平衡进程。投资者可考虑在利率波动中逐步增配长久期利率债,并动态平衡防御与收益需求。

$博时中债7-10政金债指数C(OTCFUND|017838)$$博时中债5-10农发行C(OTCFUND|006849)$$博时裕乾纯债债券C(OTCFUND|002404)$$博时裕新纯债债券C(OTCFUND|023346)$$博时月月兴30天持有期债券C(OTCFUND|022649)$

#A股强心剂来了:千亿增持加大力回购##大消费强势归来!还能上车吗?##农业强国规划出炉!种业农机迎政策利好##关税扰动A股?十大券商紧急献策##金价波动!逢低布局?#