最近大家都在吐槽原材料涨价——铜线缆厂的朋友说,现在每吨铜的采购价比年初多了近8000块,铝材加工厂也反馈订单成本压不住。翻了下数据,9月2日沪铜主力合约直接冲到79780元/吨,单日涨了0.71%,铝、镍这些工业金属也跟着小步上扬。更值得关注的是,多晶硅这种新能源金属的现货报价也开始反弹,市场对“反内卷”政策下的减产预期越来越强。

其实这轮行情不是突然冒出来的。从宏观层面看,美联储降息预期像根隐形的线,牵着全球资本往资源类资产里涌。有个做大宗商品研究的兄弟跟我说,现在美国以外地区的铜库存掉得比预期快,亚洲这边的制造业需求又稳,铜价今年大概率还得往上拱。铝更直接,全球电网改造、新能源车轻量化需求一叠加,库存消耗速度明显加快。多晶硅那边更热闹,收储方案还在推进,减产控销的政策工具一摆出来,市场直接用脚投票——期货价格跟着现货报价就起来了。

不过要说最硬的逻辑,还得看行业自身的盈利水平。现在有色金属板块的ROE已经冲到历史85%分位的高位,这什么意思?简单说就是行业整体赚钱能力比过去十年里85%的时间都强。铜、铝这些工业金属不用说,稀土、锂这些小金属的供需格局也在优化。比如有个分析师算过账,今年铜的供需平衡比去年更紧,四季度美国要是真搞宽财政+宽货币,那铜价弹性可能比大家想的还大。

但普通投资者要直接参与这个市场,难度其实不小。我有个朋友去年试着炒铜期货,结果被保证金制度和波动率教育得明明白白——10%的仓位波动,一天就能把一个月的收益抹平。个股更麻烦,你得盯着每家公司的矿山成本、资源储量、管理层战略,光是铜矿企业的财报就得看几十份。更别说期货夜盘交易、杠杆风险这些技术性门槛,真不是新手能轻松驾驭的。

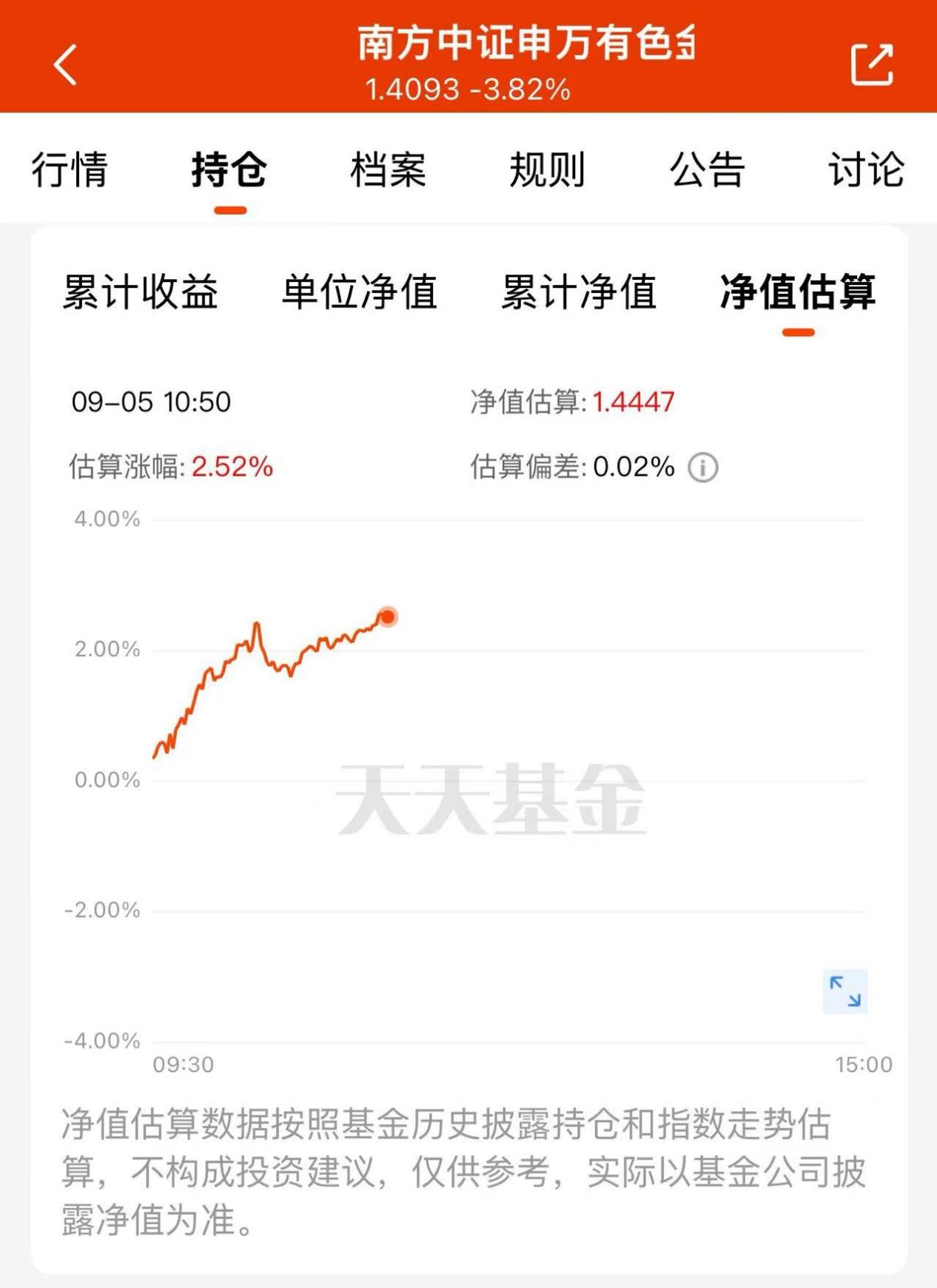

这时候指数产品的优势就体现出来了。就拿南方中证申万有色金属ETF发起联接C(004433)来说,它相当于把铜、铝、锂、稀土这些细分领域的龙头公司打包在一起。成分股里具备国际议价能力的企业占比超过65%,这意味着海外宽松带来的需求红利,它能更直接地吃到。更重要的是分散风险——就算某家公司的矿山出了问题,或者某个品种的政策不及预期,对整体组合的影响也有限。今天有色板块整体升温,它预估涨幅超过2.5%,这还是在市场波动的情况下实现的,弹性挺强的。

从业绩看,这只产品确实没让人失望。近一个月涨了14.90%,近三个月32.35%,近半年37.22%,近一年直接冲到60.15%。对普通投资者来说,不用开股票账户,不用研究K线图,通过场外联接基金就能参与,入局门槛也比较低!

那现在是不是上车的好时机?我觉得得分开看。短期来说,四季度的市场走向、国内“金九银十”的工业需求,都是潜在的催化剂。尤其是铜,如果库存继续下降,价格可能突破85000元/吨的关键位。但中期也要警惕分化——比如锂价已经涨了不少,后续要看新能源车销量能不能持续超预期;铝则要关注电力成本变化对产能的影响。

说到这里,顺便提一句股市长牛背景下的底仓配置。如果看好A股整体向上,南方中证A500联接C(022435)这类跟踪中证A500指数的基金值得关注。它手续费低、流动性好,成分股覆盖了各行业的龙头,相当于把中国核心资产打包持有。现在市场情绪回暖,用这种宽基指数做底仓,既能分享上涨红利,又能避免个股黑天鹅,对大多数投资者来说是个省心的选择。

回到有色板块,我的建议是:如果认同资源周期向上的逻辑,又不想承担个股或期货的高风险,指数产品确实是更稳的路径。毕竟在行业向上的阶段,选对工具比精准择时更重要。当然,任何投资都要控制仓位,建议用不超过30%的闲钱参与,剩下的资金留着应对可能的波动——毕竟市场永远充满不确定性,稳中求进才是长久之道。$南方中证A500ETF联接C$ #大盘3800点 你踏空了吗?##沪指险守3800点!A股开启调整走势?##你是左侧交易选手还是右侧交易选手?#