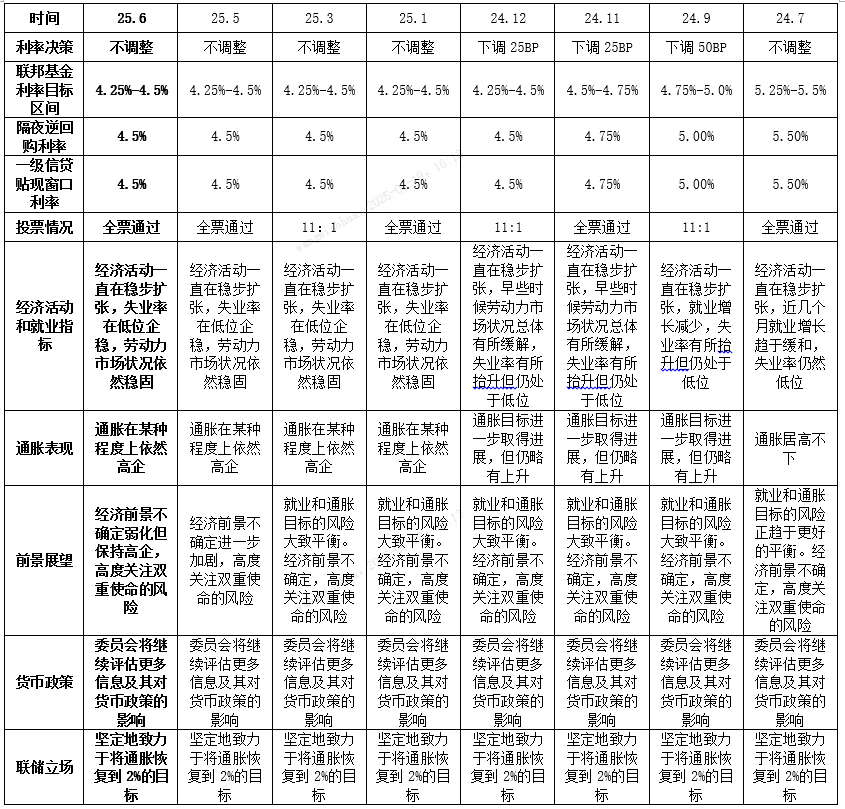

【事件】美联储6月议息会议决定,维持联邦基金利率目标区间在4.25%-4.50%不变,连续第四次会议按兵不动,符合市场预期。美联储表示,对前景的不确定性已减弱,但仍然处于较高水平。美联储将2025年GDP预估下调至1.4%,同时将通胀预期上调至3%。另外,美联储点阵图显示,2025年预计将降息两次共50个基点,与三月份预期一致,但2026年预计仅将降息25个基点,而此前预测为降息50个基点。19位官员中有7位认为2025年不会降息,2位预计将降息一次,8位预计将降息两次,2位预计将降息三次。与6月比,6月FOMC声明变化主要体现在:对失业率描述小幅改动,由【近期在低位保持稳定】变为【保持低位】;经济前景的不确定性描述由【进一步增加】变为【弱化但保持高企】;删除了【更高失业率、通胀率】的判断。鲍威尔在记者会上重新修正了关税对通胀影响的判断,认为关税有可能会造成通胀的长期上行。往后看,价格的上行极有可能从厂商向终端消费者进行传导。

【联储政策与立场】关于利率:2025年预计将降息两次共50个基点,预计2026年和2027年各降息25个基点。美联储点阵图显示2025年利率预期中值维持在3.9%(相当于降息两次);2026年和2027年利率预期中值分别上调至3.6%和3.4%,此前预计3.4%和3.1%。关于通胀和就业:,通胀仍然略高于目标水平。美联储上调美国2025-27年通胀预期。2025、2026、2027年底核心PCE通胀预期中值分别上调至3.1%、2.4%、2.1%。(3月预期分别为2.8%、2.2%、2.0%)。劳动力市场状况依然稳健;多个指标显示经济接近最大就业水平;劳动力供应因移民减少而消退;人工智能同时创造和替换就业岗位;当前就业状况不支持立即降息。关于经济:经济前景的不确定性已减弱,但仍处于较高水平;近期指标显示经济活动仍在以稳健的速度持续扩张。美联储下调美国今明两年GDP增幅预期。 2025、2026、2027年底GDP增速预期中值分别为1.4%、1.6%、1.8%。(3月预期均1.7%、1.8%、1.8%)。

【市场反应】市场对6月FOMC反应平淡。大类资产窄幅震荡。交易员对美联储全年降息预期小幅收敛至1.9次,对应2、10年美债利率小幅走高。大类资产方面,美元指数上涨并一度触及99,黄金、美股下跌。

#伊以冲突扩大升级!如何影响金融市场?#

【美联储政策展望及市场预判】本次FOMC相机抉择仍是主基调,增量信息有限。资本市场方面,不确定性仍是特朗普政策的最大特点,因此资产配置层面建议多元化、分散配置。但同时关税局势缓和提振全球资本市场风险偏好,“美丽大法案”等利好资本市场的方面也将出台,而通胀低于预期也使得联储降息预期得到强化。美股方面,建议美股维持中配,但美股中长期前景仍不甚乐观。短期美国经济暂时不至于衰退,且通胀保持温和,降息预期不至于显著收敛,因此美股在震荡中仍有韧性。美债方面,预计10年期美债收益率短期震荡,中长期易上难下。短期来看,未来一个季度美债面临通胀脉冲上行,债务上限以及税改法案等不确定性冲击,但8月前美国债务面临上限约束,因此发行压力可控,预计短期10年期美债收益率在4-4.5%之间震荡。

【对国内市场的影响】对于债券市场而言,当前债市围绕通胀及外贸数据、中美谈判等交易,外部因素反复但对债市影响边际递减,股债跷跷板效应并不明显,随着资金利率下台阶和基本面因素利好,现券利率下台阶震荡。债市仍在顺风中,但是收益率临近前低,止盈盘增加,叠加存单收益率下行乏力,债市可能依然存在较大阻力。近期央行对资金面呵护态度明显,债市看多情绪有所升温。但向下突破需要资金利率继续下行、经济预期反馈强化、央行态度进一步转松等催化。对于权益市场而言,预计权益市场保持震荡态势,建议维持“哑铃型”配置。上周中东地缘冲突恶化,引发A股回调。当前股市缺乏类似年初Deepseek行情的催化,因此难以突破箱体震荡的上沿;同时如果股指大幅下跌,汇金为代表的“国家队”将托底股市,对权益形成支撑。综合判断,虽权益市场长期看好观点不变,但短期震荡。策略上,维持“哑铃型”策略,一端配置银行、公用事业等红利资产,另一端配置国家科技自主政策支持的电子、计算机产业链等。

表1:2024年7月以来美联储议息会议决议汇总

数据来源:美联储网站,鑫元基金

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元数字经济混合发起式A(OTCFUND|018818)$

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。