一、核心观点

固收市场方面,上周债市围绕降准降息落地、上周末的中美关税谈判以及进出口及通胀数据交易,双降落地后长短利率分化明显,其中长端定价止盈,而短端在降准50bp的带动下收益率持续下行。全周来看,收益率曲线小幅走陡,其中30y、10y国债收益率分别上行2bp、1bp收于1.84%、1.64%,1y国债下行4bp收于1.42%。期限利差方面,30y-10y、10y-1y期限利差分别变化1bp、5bp收于21bp、22bp。随着降准降息预期兑现,而出口数据短期又存在一定韧性、中美关税谈判仍悬而未决的情况下,后续市场将继续博弈经济数据,其中长端行情受供给、基本面、关税谈判等因素扰动的影响更多,相比之下短端的行情在资金面持续宽松的状态下更为确定。

二、宏观动态

央行发布一季度货币政策执行报告。报告明确下一阶段要实施好适度宽松的货币政策,灵活把握政策实施的力度和节奏。报告有多篇专栏从不同角度体现出宏观政策思路的转变,明确指出提振消费是当前扩内需稳增长的关键点;对比中美日政府债务情况,中国政府债务扩张仍有可持续性;促进物价合理回升,需要推动经济供需平衡,关键在于扩大有效需求。报告还指出,要加强债券市场建设;视市场供求状况择机恢复国债买卖操作。

国内方面,4月外贸数据显示,人民币计价出口同比增长8.1%,显著高于市场预期的0.8%,结构上来看,抢转口订单、低基数效应以及美方部分商品关税豁免是主要支撑因素。需要警惕的是,随着贸易摩擦再度升温、抢出口效应减弱,未来出口存在同比负增长可能。进口方面同比仅小幅下降0.2%,好于预期,或反映部分企业正在尝试进口替代,但考虑到PMI回落至收缩区间,制造业补库动力偏弱,预计后续进口仍有压力。通胀方面,4月CPI环比由负转正至+0.1%,核心CPI维持低位回升,消费修复仍偏弱;PPI同比降幅扩大至-2.7%,环比下行0.4%,国际输入性大宗商品价格回调与国内部分能源价格季节性下降共同拖累工业品价格。在全球不确定性交织背景下,5月7日,央行、金融监管总局、证监会三部门高规格联合召开新闻发布会,时间与人员配置均超预期,明确释放稳市场、稳信心信号。政策方面宣布降准0.5%、降息0.1%,其中降准在预期内,降息略超预期,显示政策组合更加主动,强调多部门统筹协调,确保前期政治局会议部署尽快落地。

三、市场回顾

(一)资金市场

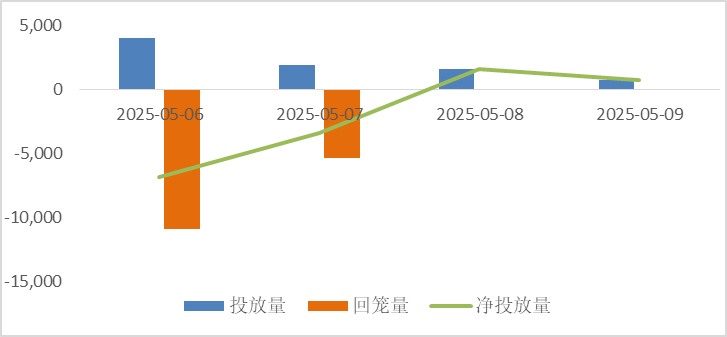

公开市场操作:上周央行开展8361亿元7天期逆回购操作,因有16178亿元7天期逆回购到期,整体上实现净回笼7817亿元。

图1:上周公开市场操作情况

数据来源:Wind、鑫元基金

政府债发行:本周国债计划发行5500亿,地方政府债计划发行1973亿,整体净缴款6453元。

表1:5月12日-5月16日政府债发行缴款

单位:亿元

数据来源:Wind、鑫元基金

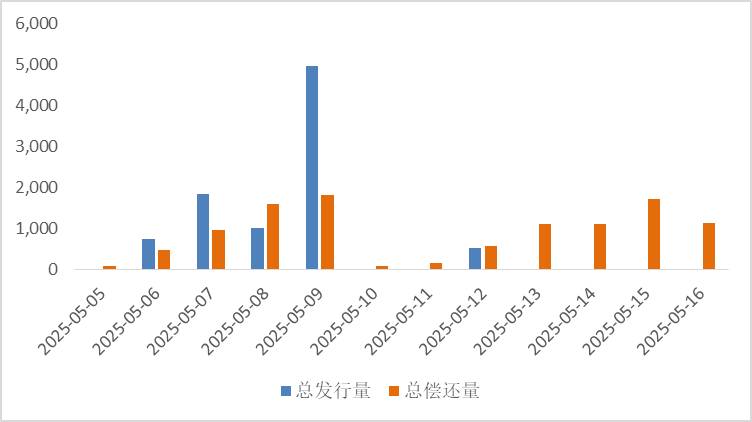

同业存单发行:本周(5月12-16日)存单到期5939亿元,规模较前一周的5019亿元有所提升,后续一周存单到期压力将抬升至7000+亿。

图2:同业存单到期与发行

数据来源:Wind、鑫元基金

回购市场:全周来看,资金价格降至低位。周初在逆回购大额到期的压力之下,资金面经历短暂“阵痛期”。虽然资金利率有所下行,但市场体感仍维持中性,资金面尚未真正转松。5月6-7日,R001仅下行16bp,2020年以来节后两日下行幅度基本在50bp以上。5月9日,隔夜利率下探至1.50%,R001降至1.52%,DR001更是下行至1.49%;7天资金利率,R007、DR007同样降至1.60%水平以下,分别为1.58%、1.54%。

票据利率:供给方面,节后一级市场签发量下滑至千亿以下水平,但随着票价低开下行,刺激企业融资贴现需求,票源供给又快速回升至一千七百亿元附近,卖盘出票力量逐步补充。需求方面,主要大行延续月初抢跑策略,收票情绪较为积极,但报价由降转升。供需相互博弈下,票价呈现低开下行后小幅回调的走势。

(二)债券市场

图3:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

表2:中债国债期限利差(2023年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

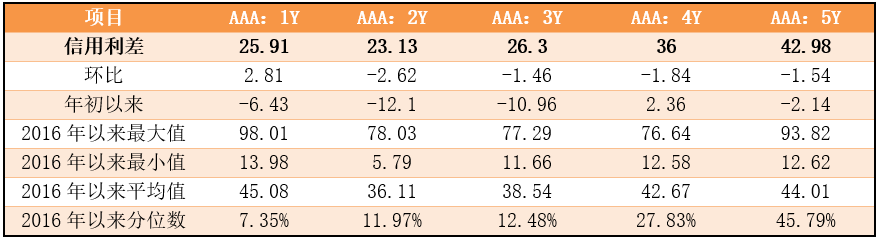

表3:中债中短期票据信用利差(2025年5月9日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周利率债各期限收益率集体基本下行。其中,中债国债1年期收益率下行4.05BP至1.4194,3年期下行1.33BP至1.4633,5年期下行2.06BP至1.4957,10年期上行1.08BP至1.6351。

长期限高等级票据信用利差短期走阔,长期收窄。中债1年期AAA级中短期票据信用利差走阔2.81BP,中债2年期AAA级中短期票据信用利差收窄2.62BP;中债3年期AAA级中短期票据信用利差收窄1.46BP。

图12:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

四、债券市场展望和策略

随着降准降息预期落地,后续国内债市重点关注中美关税谈判进展以及关税压力下的基本面变化情况。中美关税谈判方面,当前中美经济同时处在关税落地后的压力测试阶段,受关税抢出口效应影响,双方经济整体是强现实但弱预期,既然经济都不弱,那么指望两边短期达成框架协议的可能性并不高。随着贝森特主导下的贸易谈判重归传统途径,中美双方大概率会边打边谈,一方面双方都还有牌可以打,美国的极限施压和中国的后手政策没必要一次到位,而另一方面双方面临的经济压力也还没到需要立马达成协议的地步,那么对于债市局部扰动的可能性更大。短期预计有缓和倾向,一方面特朗普的支持率和其所属的MAGA群体受到的通胀压力负相关性较强,另一方面美国众议院通过的预算协调机制让特朗普短期通过关税的方式开源财政的压力也大大减轻。后续债市再次全面做多的驱动主要来自两条,一是国内对美的转口贸易遭到美国及其盟友的全面围剿,二是美国后续面临可能的衰退时导致国内出口全面下行。大方向上中美深层次的经济结构矛盾很难在短期和解,况且特朗普政府政策反复,那么债市依然可以偏强看待。国内基本面变化方面,随着关税压力下基本面的走弱开始压制国内地产回暖的动力,近期关注到居民端一线房价再度环比走弱,而政治局会议表态又以“稳”为主,尽管央行给到了超预期的降准降息,但财政政策以存量加速为主,难以给到向上的驱动,债市大方向依然是看多。

策略层面,由于央行超预期的降准降息落地,我们前周推荐的将长端仓位移至中短端的操作机会在上周较为幸运地得到了兑现,也说明当前央行的关注重心整体符合我们的判断,即银行系统稳定性的重要程度阶段性较高,降准的重要性高于降息,这点从上周末发布的25Q1货政报告中提到的“支持实体经济与保持银行体系自身健康性的关系”可以看到。后续操作思路无非是市场涨了是追涨还是止盈,市场跌了是补仓还是止损的问题。从长端和短端来考虑,国内债市逻辑相对清晰,即短端跟随资金面,长端则跟随居民部门信用周期摆动。长端博弈基本面预期以及政策预期,基本面预期方面,上周末公布的通胀数据表明当前经济环境依然处在“以价换量”的状态,那么债市的基本面就是坚实的,政策预期方面,短期降息落地利好出尽,后续降息预期跟随经济数据慢变量,今年高层格外重视预期管理,利率自我强化式螺旋下行很难看到。资金面方面,我们认为当前债市逻辑依然有存款利率下调预期,那么中短端的行情可能仍未结束,况且此前机构都保持了较低的杠杆水平,加杠杆抢跑的动力也相对充足。操作思路继续建议在保持原有久期的基础上将长端仓位部分移至中短端,下周公布的金融数据可能是长端抢跑博弈的交易机会,此前逢调即买依旧是主旋律,中短端则继续建议加大配置。中长期看,中美之间长期经济结构的不平衡注定了两国贸易谈判短期只能缓和但无法和解,而特朗普带来的中美硬脱钩加剧国内长期缺乏需求的现实,那么即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,更何况特朗普反复的政策可以作为风险对冲的底部仓位,而剩余仓位可根据风险偏好配置短端以控制久期。信用债方面,上周对于资金面下行的逻辑基本得到兑现,建议在市场杠杆率还没打高的情况下把握更为确定的中短端机会。

#央行降准降息!市场会如何反应?#

$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。