没想到吧?美债上半年“闷声发财”!

01

美债基金强势领跑,“降息预期+估值修复”双赋能

2025年上半年QDII债券型基金指数上涨3.04%,领跑债券型基金指数。究其原因,其一,降息预期下债券资产提前定价,资本利得空间打开。上半年全球主要经济体经济增速分化,部分发达经济体通胀压力回落,市场对货币政策宽松的预期升温,债券市场提前进入“定价周期”。其二,高收益债券风险溢价反弹,估值修复贡献收益弹性。随着全球经济局部企稳信号显现,市场风险偏好逐步回升,部分被低估的优质标的迎来“反弹修复”行情,存续QDII债券型基金中,高收益类债基表现亦更为突出。

02

高票息是美债的“护城河”,利率呈现“上有顶,下有底”的格局

向后看,美债票息收益保持可观水平,利率上行或有顶。理论上,近期多重外部因素对美债形成一定上行压力,但其到期收益率曲线或存在上行“阻力位”。一方面,美国财政部已连续实施国债回购计划,财政部部长贝特森明确表态“不希望利率突破 4.5%”,其核心逻辑或在于通过主动调控降低美债收益率,进而减轻政府的债务化解压力;另一方面,美国核心CPI连续持平,关税冲击因素仍未显现,短期通胀失控压力较小。在当前市场环境下,美债利率上行有顶,美债实质风险有限,其风险收益性价比优势显著。

03

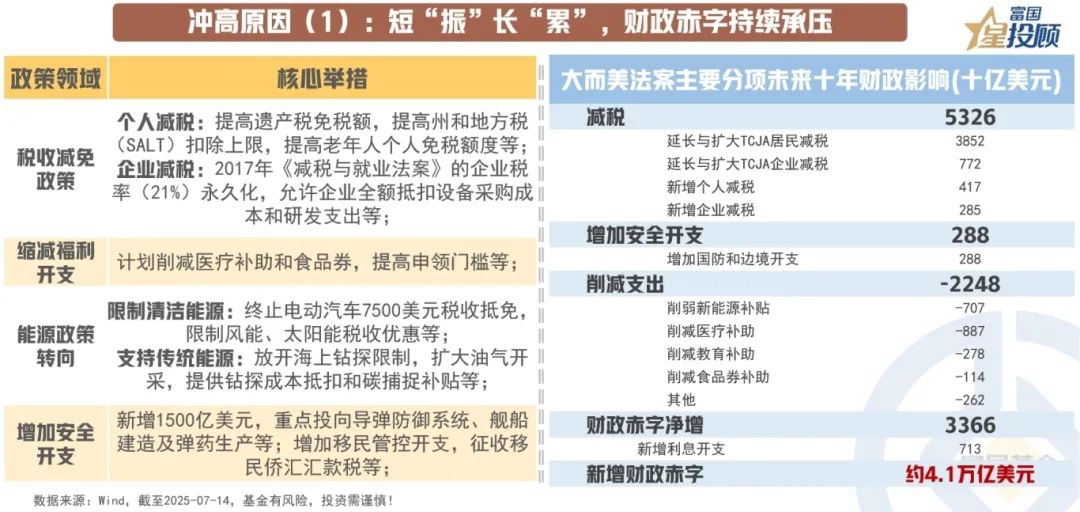

冲高原因(1):短“振”长“累”,财政赤字持续承压

《大而美法案》的出台将进一步增加美国债务负担。《大而美法案》涉及税收减免、缩减福利开支、能源政策转向、增加安全开支等政策领域,试图推动制造业回流、强化国防与边境安全等重塑美国产业竞争力与全球战略优势。短期来看,税收减免与经济刺激或将为提振美国经济,但其代价是进一步加剧美国财政赤字。该法案未来十年将使美国债务负担增加约4.1万亿美元,债务上限也随之进一步提高。

法案未来十年将使美国债务负担增加约4.1万亿美元,债务上限也随之进一步提高。

04

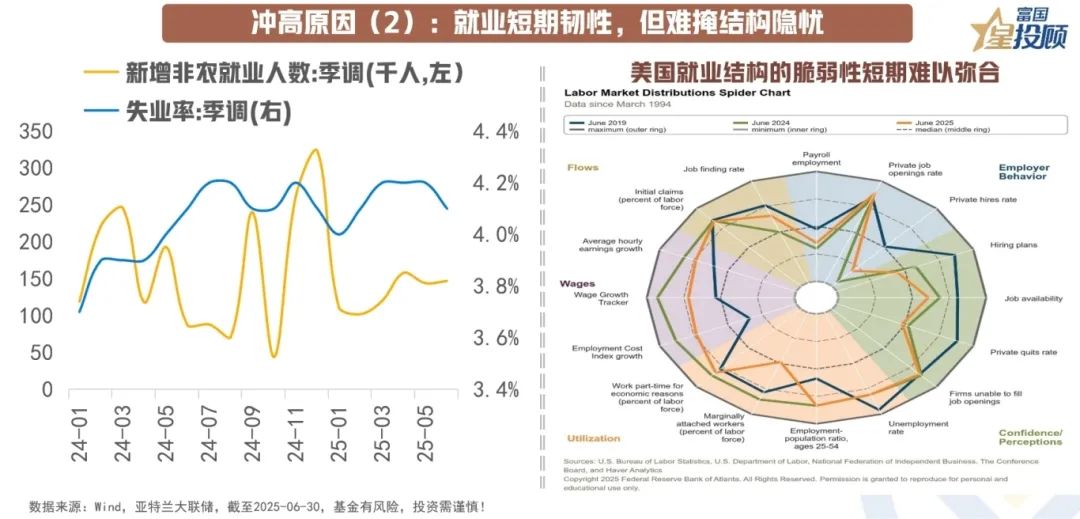

冲高原因(2):就业短期韧性,但难掩结构隐忧

就业数据短期强劲但仍显结构脆弱性。美国劳工部公布的6月非农就业数据仍显韧性,同时,失业率边际下降0.1%,两大数据均优于预期,强劲非农就业数据不支持提前降息,市场已将降息预期押注至9月。然而,美国就业数据的短期韧性与结构脆弱性并存。美国最新非农就业数据主要受政府部门支撑,这可能与州政府担忧教育部限制而“抢教育支出”与“抢招聘”相关,而私人部门就业中,仅教育与医疗业维持稳定水平。亚特兰大联储数据显示,美国企业端用工计划趋于保守,因经济原因从事兼职工作的人数占比维持高位,美国就业市场的强劲并非全面且稳固,背后潜藏的结构性隐忧仍难以弥合。

05

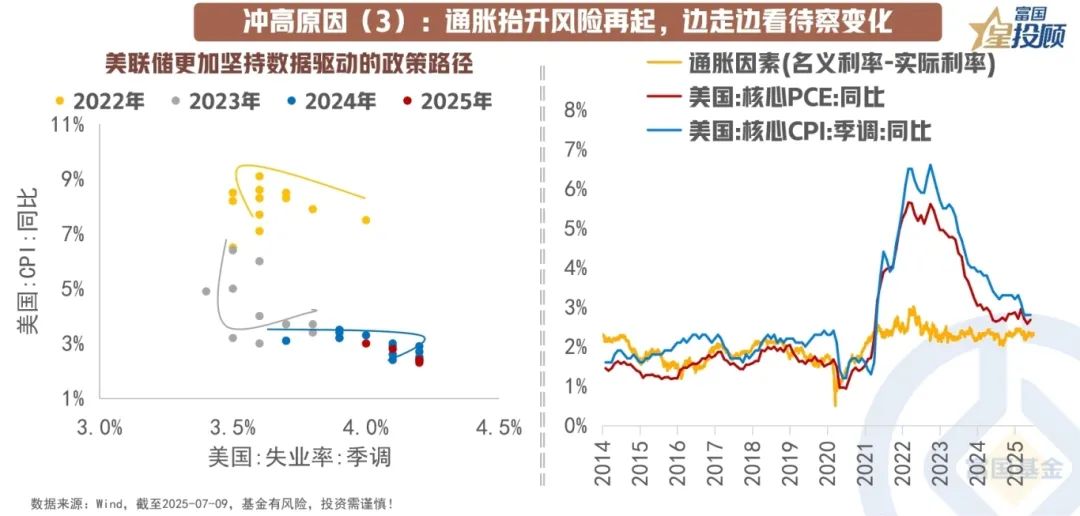

冲高原因(3):通胀抬升风险再起,边走边看待察变化

美联储货币政策展现出较高的有效性,尽管通胀水平与美联储设定的2%目标通胀区间仍存在一定差距,但通胀回归路径表明,美联储更加坚持数据驱动的政策路径,逐步调整以接近长期目标,而不会因为短期因素过度反应。自美国再度挑起关税冲突以来,市场认为关税壁垒可能最终转嫁至消费者层面,美国通胀抬升风险再起。然而,美国5月CPI环比上涨0.1%,不及预期0.2%,关税因素尚未显著影响通胀数据。当前,关税政策实施具备不确定性,关税经济影响仍待反应。随着通胀放缓趋势持续,边际数据走向仍是美联储政策变化的核心因素。

06

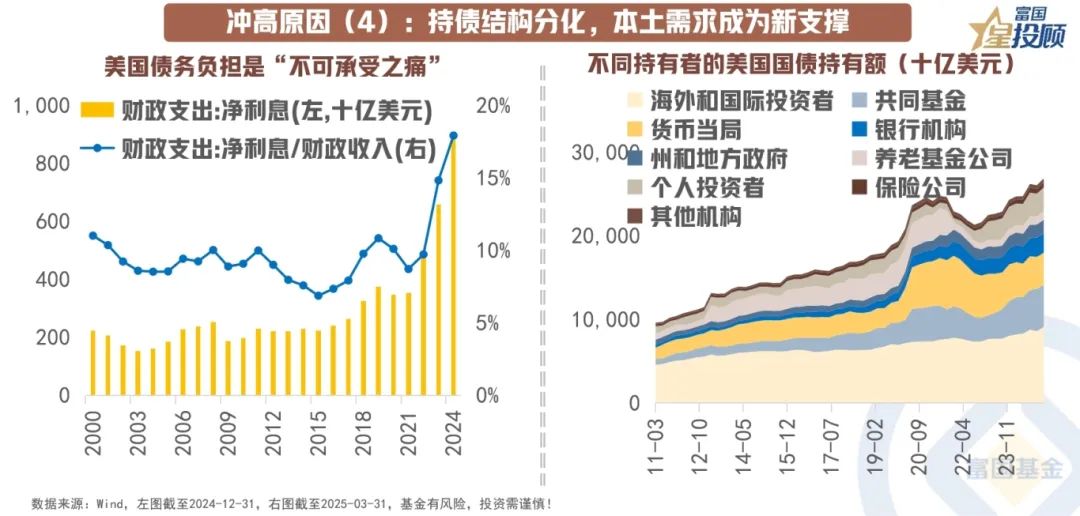

冲高原因(4):持债结构分化,本土需求成为新支撑

美国财政赤字扩张持续增加利息压力,2024年,美国净利息支出超8000亿美元,仅次于社会保障支出,成为政府最大的支出之一。从美债扩张的结构来看,美国本土投资者的投资占比逐步上升,而海外投资者的占比则有所下降。海外投资者“去美元化”趋势呈现局部差异特征,以中国和日本为代表的亚洲国家或地区逐步减少美债持有,而部分欧洲和拉丁美洲国家仍表现出明显的美债增持趋势,海外投资者持有美债整体规模仍呈上升趋势,美债作为国际避险资产的地位依然存在。此外,美国国内投资者稳定的美债需求增加了美债流动性,也使得美国政府处理赤字问题更关注国内市场影响,降低了美国债务危机可能性。

10Y美债收益率4.4%+,

下半年是“黄金买点”吗?

07

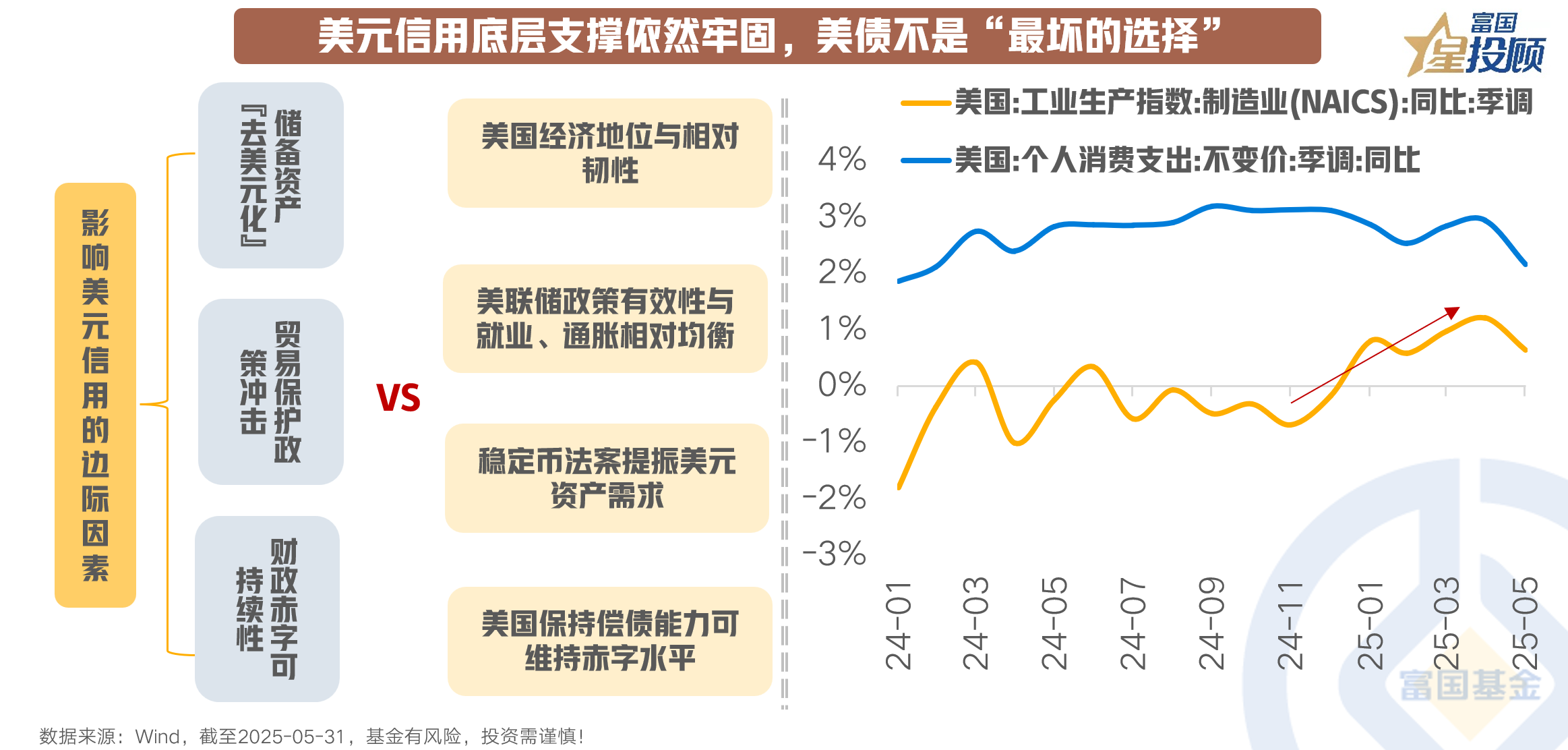

美元信用底层支撑依然牢固,美债不是“最坏的选择”

美元信用的根本支撑在于美国的经济实力与全球金融体系的主导地位。当前,美元信用问题再起讨论,“去美元化”趋势、贸易保护主义抬头以及美国财政赤字的持续扩大等挑战使得美元信用链条有所松动。然而,美元作为全球主要储备货币的地位依然稳固,其核心优势在于美国经济的全球地位和相对韧性、美联储的政策调控能力以及美债市场的良好流动性。随着稳定币法案推进数字货币与美元的深度融合,将进一步巩固美元的国际地位,美元信用问题尚不必过于担忧。

08

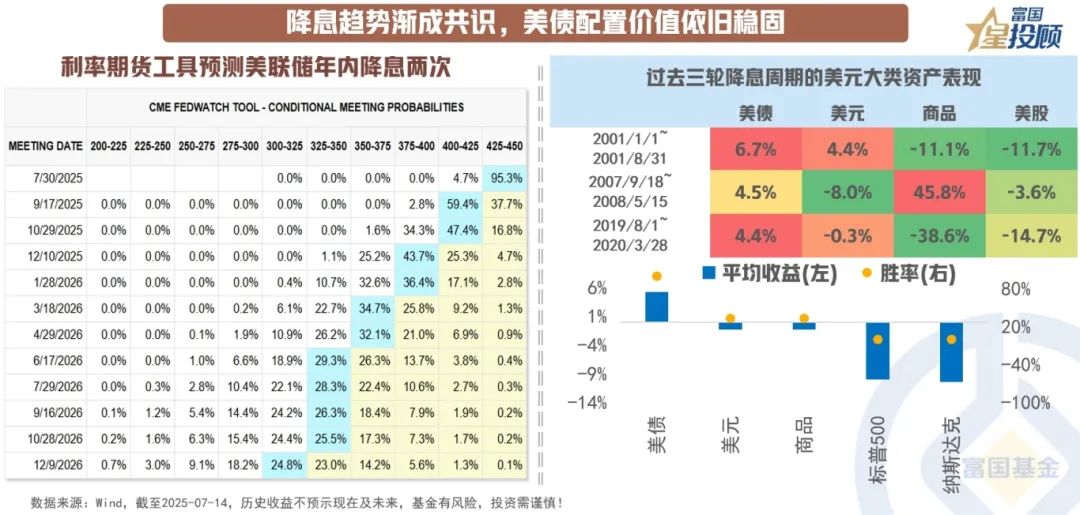

降息趋势渐成共识,美债配置价值依旧稳固

虽然诸多边际因素支撑下降息预期后移,但美联储降息趋势已成市场共识,利率期货工具显示市场预期美联储年内降息两次。一方面,美国经济长期衰退风险始终存在,尽管当前美国经济展现出一定韧性,但制造业PMI连续疲软与消费信心指数的波动下行等仍预示衰退压力持续积累;另一方面,美国沉重债务规模带来巨大利息支付压力,而随着新法案进一步加剧赤字压力,降息再添紧迫性。

于美债而言,短期政策或将使国债收益率维持波动趋势,但利率中枢下行仍是美债下阶段定价的重要看点。美债的长期价值源于市场对美国信用与美元信誉的认可,尽管在全球关税冲突与美国财政赤字扩张背景下,美元信用链条有所松动,但美债稳定的票息收益、市场对利率中枢下移的预期,以及美国经济本身具备的强大韧性,仍使其保持着相对突出的投资价值。

$富国全球债券(QDII)人民币A(OTCFUND|000163)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

#上半年社融增量超22万亿!如何解读?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。