8月11日,市场早盘震荡走强,沪指再度创下年内新高,创指涨幅近2%!发生了啥?反弹能延续吗?哪些板块值得关注?

图:A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

回顾上周海外和国内的流动性,海外和国内的经济基本面,暂无新增边际变化。国内化债和经济去地产化进入尾声,反内卷的供给侧政策有利于稳定商品价格,支持PPI价格回升。国内财政托底政策的作用正在进一步显现。

宏观层面来看,国内经济延续稳中有进的修复节奏,物价表现企稳回升,外贸展现一定韧性,政策保持稳增长的导向。7月CPI同比持平,环比回升,核心CPI连续三个月上行,显示出消费端逐步复苏的迹象;PPI同比降幅有所收窄,生产端压力略有缓解。

政策面来看,央行与财政部门的稳增长政策持续落地,金融体系改革和产业政策优化相继出台,为经济稳定和恢复提供了强有力的支持。近期出台的金融支持新型工业化意见,特别强调金融工具与政策的联动,推动高端制造业和智能化产业发展,将为产业转型和经济增长提供持续动力。

国际方面来看,美联储方面,官员表示劳动力市场的放缓可能促使美联储调整货币政策路径,未来几个月的政策走向将对全球金融市场产生重要影响。结合最新的经济数据与政策动向,未来几个月市场将面临通胀、政策和地缘政治等多重因素的考验,资产定价仍将受到外部扰动的边际影响。

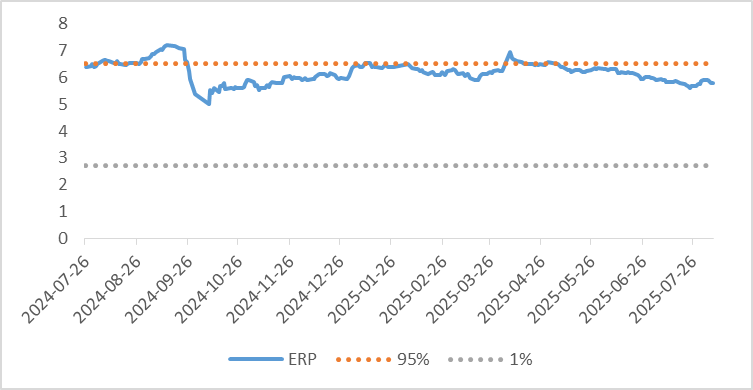

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.81%,处于历史71.03%的分位数,所以从此时点看,长期持有仍是好选择。

图:股债性价比:沪深300与10年期国债

策略方面,本周建议维持中性仓位。

之前结构性分子景气+国内总量分母宽松的品种(例如CPO+PCB、创新药、CXO等)出现高波动,需要一定的时间进行缩量降波。本周市场资金向哑铃的两端做进一步集中,一端是向红利类资产集中,另一端是向小市值品种做下沉。下周市场会继续演绎这样的集中化。配置策略建议哑铃策略。

行业选择方面:

1)稳定类红利资产(含H股)配置不变,包括保险、券商、银行、石油石化、煤炭、电信运营商。

2)观察上周提及的高波动品种是否接近完成降波;继续建议逢低加仓稀土、以及钴锂等为主的能源金属。

3)目前向哑铃两端做集中化,并不是主观机构资金较为适应的交易区间,建议尽可能避免追涨杀跌,努力降低交易磨损。

4)关注中报业绩超预期的行业;反内卷政策以供给侧逻辑为主,因此要找自身需求刚性的行业。

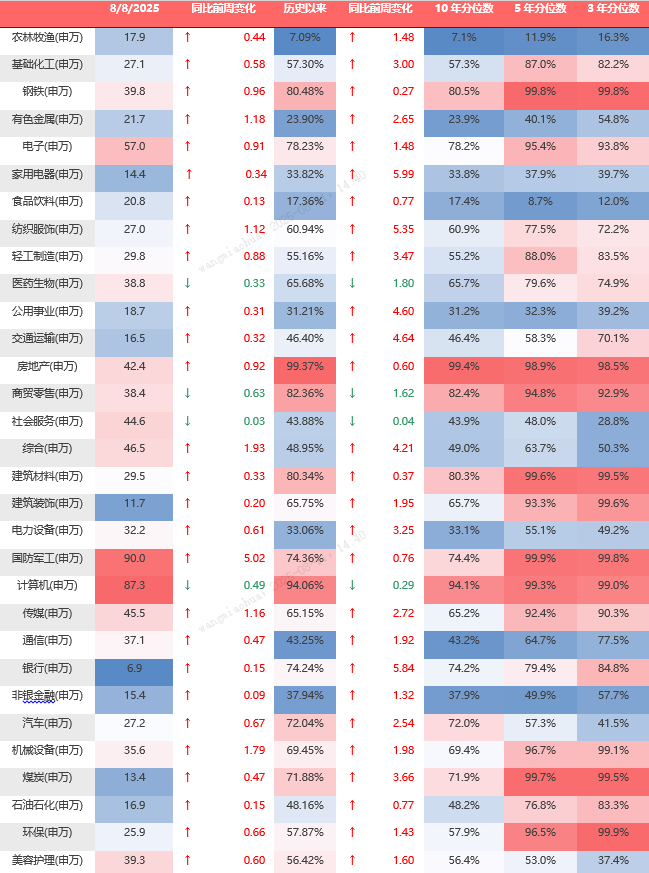

图:A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

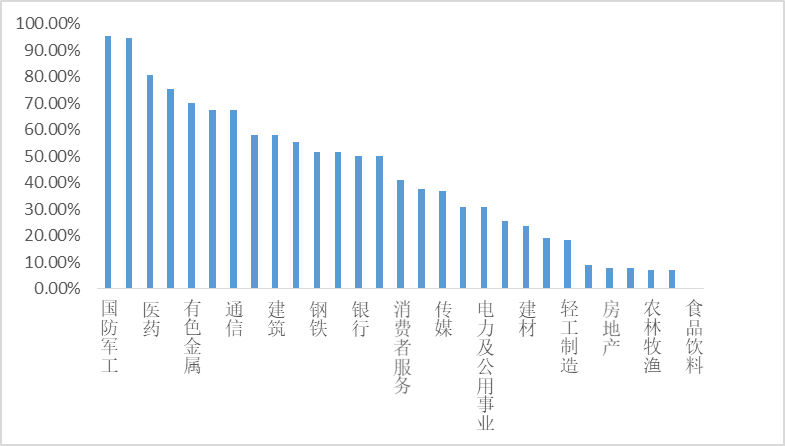

图:行业拥挤度分位数

数据来源 :Wind

#宁王主力矿区停产 锂价影响几何?#

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。