【核心观点】总的来看,5月经济数据总体动能边际下降。在以旧换新政策、618大促提前和五一出行活动较为活跃等因素的支撑下,消费超预期;供给仍然偏强,生产端增速回落幅度低于预期;投资端增速回落较为明显。往前看,中美关税局势降级,二季度仍是“抢出口”的窗口期,出口和生产可能维持偏强增速,受制于经济内生动能磨底,叠加消费回升,弹性可能不大。投资方面,基建投资预计继续发挥对经济托底作用。金融市场方面,目前对债市收益率下行保持乐观;权益市场预计保持震荡态势,建议维持“哑铃型”配置。

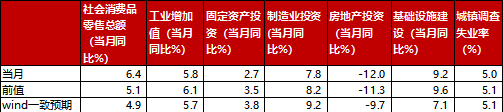

表1:5月宏观经济数据一览

(数据来源:Wind,鑫元基金)

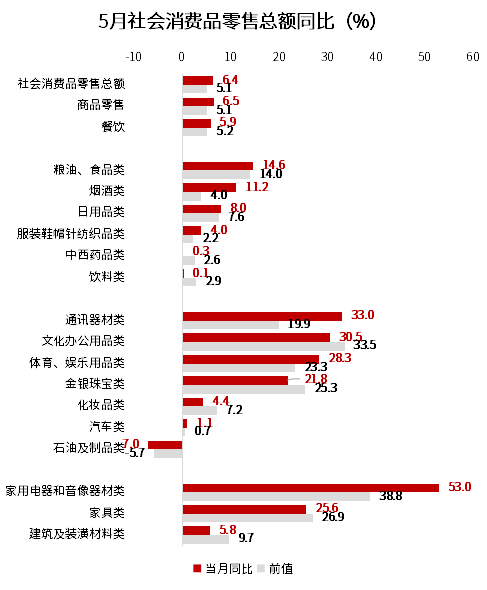

【消费】5月社会消费品零售增速有所上行,且强于一致预期,主要是消费品以旧换新政策持续推进和扩容对相应品类有所提振;618电商促销提前至5月中旬开启,也是5月社零超预期的重要因素;此外,在“五一”出行活动较强的支撑下,餐饮收入当月同比也有所上行。分产品看,补贴较多家具、家电、通讯器材等增速在以旧换新政策支持下维持高增(见图1),而其他品类商品零售大多偏弱。“两会”给出真金白银的促进消费措施主要是3000亿消费品以旧换新补贴及各类民生补贴,商品补贴包括汽车、家电、家装、两轮车及消费电子。但往前看,近期多省市停发国补,且当前经济内生动能仍然较弱,居民资产负债表仍有待修复,消费近期可能走弱。

5月服务业生产指数同比6.2%,较4月增速(6%)有所回升;结构上看,信息传输、软件和信息技术服务业(11.2%)增速好于批发和零售(8.4%)。

图1:各类商品零售额同比增速(%)

(数据来源:Wind,鑫元基金)

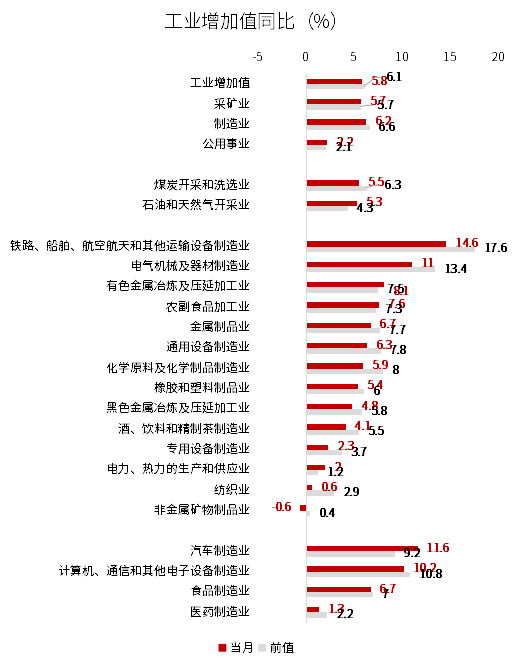

【生产】5月工业增加值同比增速较4月有所下行,但好于一致预期(5.7%),强于预期的生产数据可能反映中美关税局势缓和后,出口韧性对企业生产形成一定支撑。往前看,中美关税暂缓,出口预计在6月有一定韧性,工增同比增速可能不弱。但当前物价下行压力仍然较大、企业效益提升困难,很多行业仍在以价换量、自发出清的过程中;且二季度后“抢出口”可能产生透支效应,工增增速也可能有所回落。

分行业看,三大门类行业中,制造业增速回落,采矿业持平于上月,公用事业增速小幅回升。区分行业来看,20大子类行业中,按照同比增速来看,表现较强的行业有运输设备(14.6%)、电气机械(11%)、电子设备制造(10.2%)等中间资本品,可能是受到“抢转口”影响,同时企业出海建厂也有大量资本品需求。此外,以上产品大多属于中国制造业的优势行业,工增偏强是中国制造业在全球的竞争力的集中体现。汽车制造业工业增加值增速(11.6%)表现也较强,可能仍处于以价换量的阶段。(见图2)

图2:各子行业工业增加值同比增速(%)

(数据来源:Wind,鑫元基金)

【投资】5月单月固定资产投资增速回落较大;三大行业增速均有所回落(见表2)。

表2:固定资产投资整体情况(%)

(数据来源:Wind,鑫元基金)

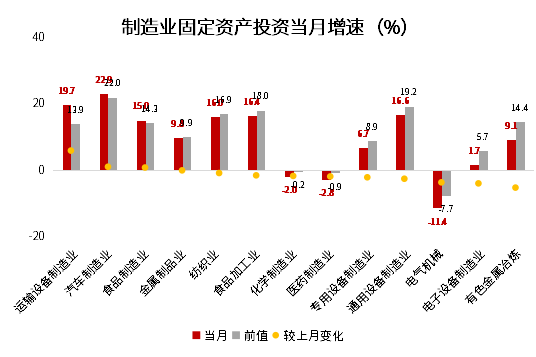

制造业投资方面,增速连续两个月回落。设备更新改造政策对制造业投资仍有支撑,但支持力度边际回落,设备工器具投资(5月同比14.8%,前值16.7%)边际回落。结构上看,汽车(22.9%)、通用设备(19.7%),以及食品加工(15%)等行业投资增速高位上行;电子、有色等行业可能受到关税影响增速下行幅度较大。往前看, AI相关链条投资对制造业投资增速可能有所带动,但考虑到通胀尚未企稳,基于利润修复的内生性投资动能仍然不强。同时,中美关税局势降级,依靠制造业投资维持经济增长的诉求可能有所减弱(图3)。

图3:制造业投资分行业当月同比增速(%)

(数据来源:Wind,鑫元基金)

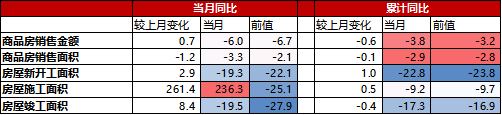

地产投资方面,5月房地产投资降幅12%,跌幅较前值有所扩大,地产投资仍在磨底。当月同比角度来看,5月地产销售当月同比降幅走阔;受基数影响,新开工、竣工面积降幅收窄,施工面积同比大幅提升。(见表3)。近期地产销售高频数据回归平淡,5月以来新房销售持续偏弱,二手房销售动能减弱,土地成交量低于季节性,螺纹钢/CRB 表现偏弱。且居民收入预期仍然偏弱,预计地产投资仍将继续磨底。往前看,地产销售和投资预计仍处于筑底的过程中, 2025年房地产对经济可能仍有拖累,因此稳住楼市需要政策进一步发力。

表3:房地产相关数据(%)

(数据来源:Wind,鑫元基金)

基建投资方面,5月基建投资增速继续退坡,但绝对增速9.2%仍然不低,且高于制造业和房地产投资增速,预计仍将发挥经济的托底作用。财务支出法核算使得基建投资高点前置,叠加一季度开门红诉求对基建增速有一定透支,基建投资增速连续两个月回踩。结构上看,电力(25.1%)行业维持高增。往前看,经济增长中长期压力仍大,且外需仍面临较大的不确定性,预计基建投资仍将发挥对经济的托底作用。考虑到2025年特别国债、地方专项债等扩容幅度较大,且专项债管理进行了优化,预计今年基建投资同比可能维持一定韧性。

【就业】 5月失业率总体平稳。5月城镇调查失业率5.1%,高于前值(5.0%),且处于季节性下沿。31个大城市城镇调查失业率5月5.0%,较前值(5.1%)有所回落,也低于季节性的平均水平。

【市场影响】总的来看,5月经济数据总体动能边际下降,在以旧换新政策、618大促提前和五一出行活动较为活跃等因素支撑下,消费超预期;供给仍然偏强,生产端增速回落幅度低于预期;但投资端增速回落较为明显。往前看,中美关税局势降级,6月是“抢出口”的窗口期,出口和生产可能维持偏强增速,但受制于经济内生动能仍在磨底,且近期出台较多的收缩性政策,预计消费增速将有所回落。投资方面,基建预计继续发挥对经济托底作用。

对于债券市场而言,目前对债市收益率下行保持乐观。5月经济数据显示经济内生动能不强,且往前看考虑到当前政策偏收缩性,因此基本面预计利好债市表现。然而近期在票息处于绝对低位的情况下,债券收益率下行较为克制,可能是曲线过度平坦,利差仍较有限。资金面,6月以来央行态度较为呵护,通过释放积极的中长期资金信号,稳定资金利率中枢。往前看,央行预计维持对资金面较为呵护的态度,且7月理财配债旺季,存单下行空间有望打开,因此我们对债市保持乐观。$鑫元中短债C(OTCFUND|008865)$

对于权益市场而言,预计权益市场保持震荡态势,建议维持“哑铃型”配置。上周五中东地缘冲突恶化,引发A股回调,多数指数收跌。当前股市缺乏类似年初Deepseek行情的催化,因此难以突破箱体震荡的上沿;同时如果股指大幅下跌,汇金为代表的“国家队”将托底股市,对权益形成支撑。综合判断,虽权益市场长期看好观点不变,但短期震荡。策略上,维持“哑铃型”策略,一端配置银行、公用事业等红利资产,另一端配置国家科技自主政策支持的电子、计算机产业链等。$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

#伊以冲突扩大升级!如何影响金融市场?#

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。