一、核心观点

权益市场方面,上周海外市场两大事件:一是穆迪下调美国主权评级至Aa1,但鉴于标普和惠誉此前已采取类似行动,且AA-以上评级调整对美债利率影响有限,预计不会推升收益率;二是鲍威尔将通胀目标从长期均值调整为即期水平,边际宽松倾向利好短端美债 。中美关税窗口期刺激航运需求激增,美西航线运价周涨74%,进口商囤货致美国通胀预期回落。市场方面:1)AI景气度决定美股上行空间,国内转向长久期结构性机会;2)美联储通胀目标调整延缓降息紧迫性,海外宽松预期降温;3)市场修复至3月中旬水平,维持中性仓位;4)等待新资金或景气叙事驱动。策略上坚持哑铃配置(红利+成长),银行/公用事业等红利资产为底仓,同时关注超跌的TMT板块轮动机会及AI新模型催化。

二、宏观动态

宏观方面,上周中美贸易谈判取得实质性进展,将4月2日以来双方加征的125%关税降至34%,并对其中24%的关税暂停90天实施,仅加征10%的关税。这有助于缓解中国出口压力,对经济基本面形成实际利好。

4月金融数据总体不及预期。信贷同比少增,居民中长贷形成支撑,企业贷款形成拖累。存款同比少减,其中财政、非银存款多增,居民、企业存款少减。社融同比多增,政府债券是主要支撑。4月社融平均成本2.89%,较3月下降4BP。

三、市场回顾

(一)权益市场

1、权益市场走势

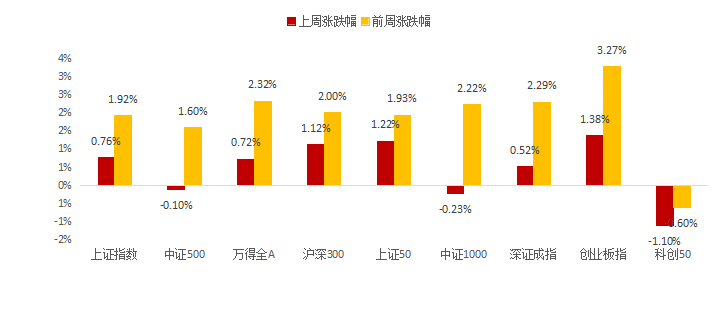

上周A股各宽基指数涨跌互现。截至5月16日,创业板指上涨1.38%,上证50上涨1.22%,涨幅靠前;科创50下跌1.10%,中证1000下跌0.23%,跌幅靠前。从行业板块看,上周美容护理、非银金融、汽车领涨,计算机、国防军工、传媒领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

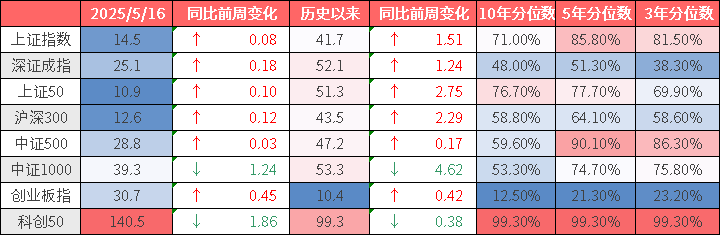

2、权益市场估值

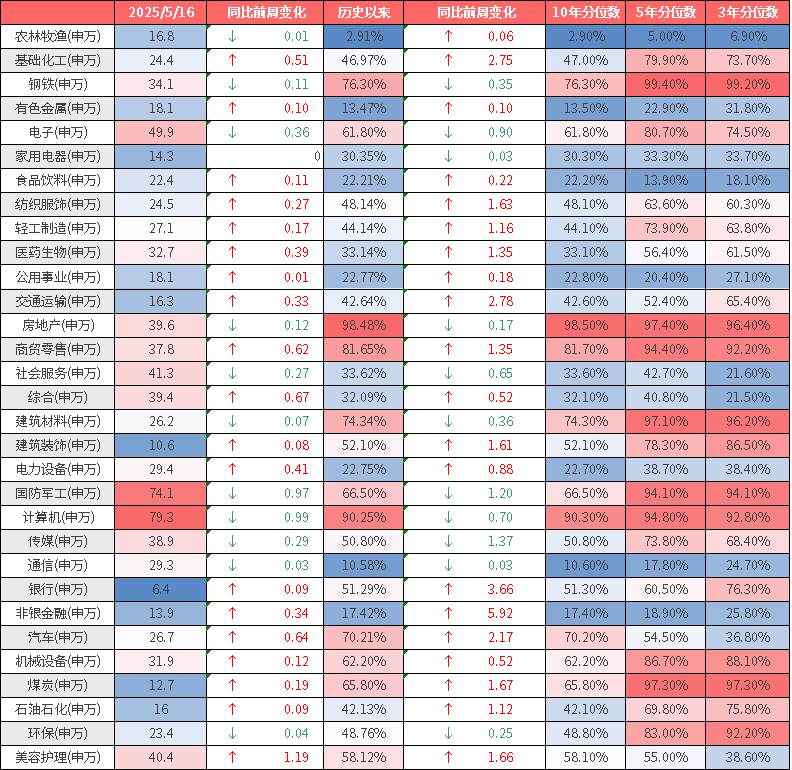

上周各宽基指数和行业指数估值上下不一。当前仍存在宽基指数估值水平在历史50%分位数以下,未来存在一定估值提升空间。从行业板块看,上周美容护理、综合、汽车估值上行最多,计算机、国防军工、电子下行最多。当前房地产、计算机、建筑材料、商贸零售、钢铁板块估值处于历史较高水平;通信、农林牧渔、有色金属、纺织服饰、公用事业板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind,鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind,鑫元基金)

3、权益市场情绪

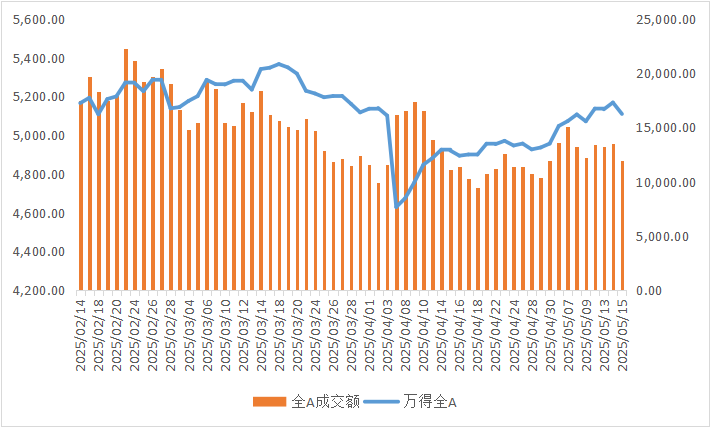

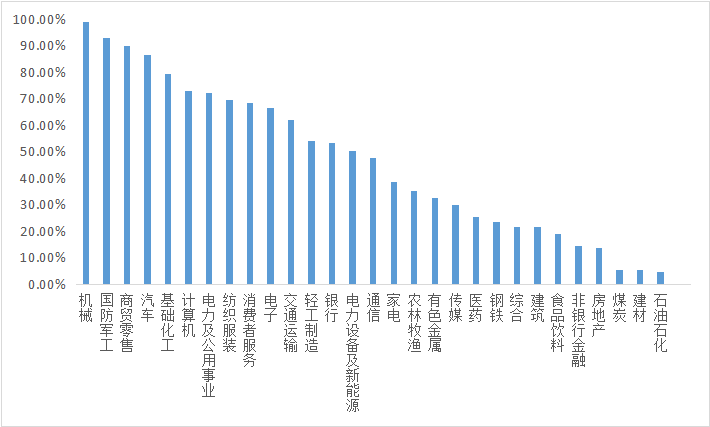

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,机械,国防军工,商贸零售的拥挤度较高。

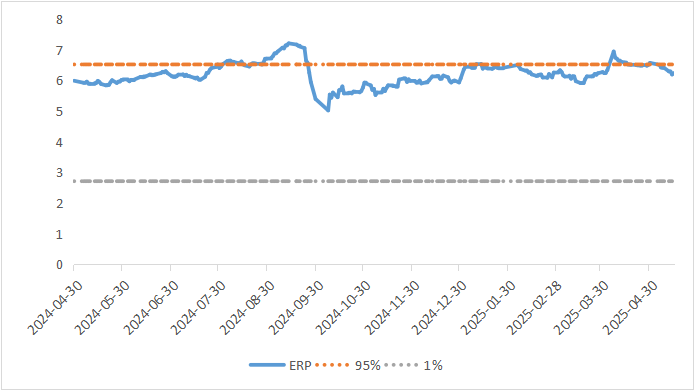

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.23%,处于历史86.09%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

4、权益市场资金

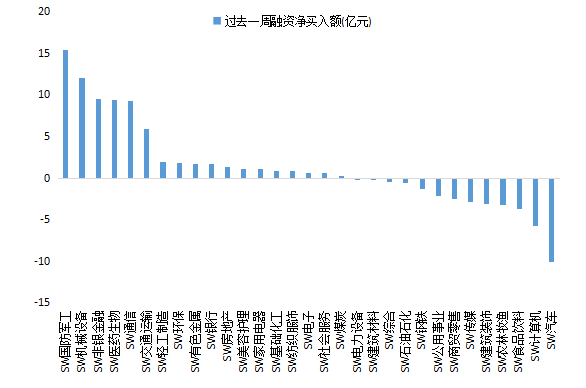

5月16日,两融资金占比为3.87%,5月9日为8.34%,反映出杠杆资金加仓意愿下降。截至5月16日,上周融资净买入的前三行业为国防军工、机械设备、非银金融。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind,鑫元基金)

(二)海外权益市场

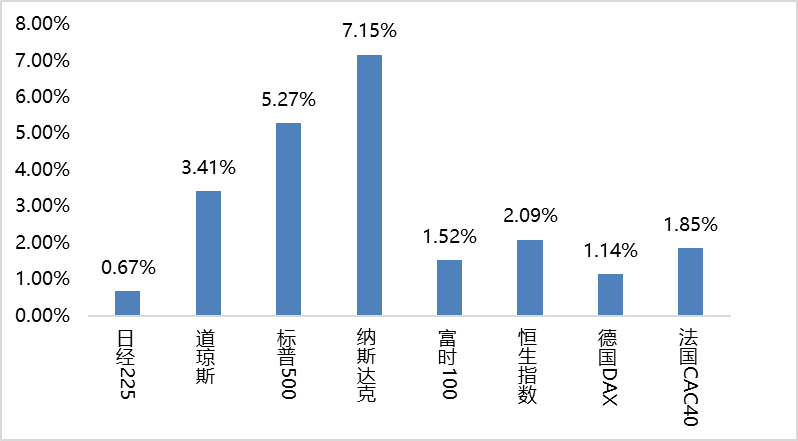

上周海外股市集体上涨。美国股市方面,道指上涨3.41%,标普500上涨5.27%,纳指上涨7.15%;欧洲股市方面,德国DAX上涨1.14%,英国富时100上涨1.52%,法国CAC40上涨1.85%;亚太股市方面,日经指数上涨0.67%,恒生指数上涨2.09%。

图6:上周海外主要指数涨跌

(数据来源:Wind,鑫元基金)

四、权益市场展望和策略

上周海外市场主要两个事件:一是穆迪把美国主权评级由最高一档Aaa下调一档至Aa1。我们认为评级下调并不会导致美债利率的上升。首先,早在2011年8月和2023年8月,标普和惠誉都已经将美主权评级下调至AA+档,穆迪评级下调并不是一件很超预期的事。其次,下调评级并不会导致主要清算所修改美债作为抵押品所对应的折扣率。风险监管指标上也没有差异,一般AA-以上的主权评级小幅下调对收益率的影响可以忽略。

二是鲍威尔最新的发言中把过去关注一段时间内的平均通胀目标2%,调整为关注当下通胀是否达到2%。这次修改平均通胀目标,重回传统的通胀目标,消除了过去高通胀给平均通胀水平带来的影响,更着眼于当下,在边际上偏向更为宽松的货币政策,有利于短端美债利率的下行。

中美关税负面影响继续减弱,出口企业和海外进口商利用90天的窗口期,迅速下单、组织生产、加紧海运。上周美东和美西航线运价指数,为1455点和1813点,环比前周,分别上涨21.5%和23.2%。第23周(6月2日船期)的美西报价均值为7098美元/FEU,环比第22周的报价均值上涨74%。同样,美进口商大量下单备货,囤积半年甚至更为长期的安全库存,带来美国通胀预期大幅下行。

对应的国内外分子分母情况如下:1)美分子端回升的高度取决于人工智能结构性分子景气和风偏状态。国内总量分子的结构性景气交易会转向更为长久期的方向。2)在通胀预期下行,且美联储调整通胀目标至即期水平之后,鲍威尔有更多的时间去等待数据验证,选择合适的降息窗口,海外分母端大幅宽松的预期趋弱。3)市场修复了因关税导致的下跌,反弹到3月中旬的位置,从risk off回到正常状态,但不支持上升到risk on。当前位置,既不支持大幅加仓,也不支持大幅减仓,维持现有仓位。4)等待场外新增资金入场或是新的结构性分子景气叙事逻辑,短久期和长久期均可。投资策略上继续维持哑铃策略:红利+成长。

继续坚定持有包括银行、非银金融、公用事业和交通运输等在内的红利资产。红利资产作为哑铃策略中的基石性仓位,体现了对于分母适度宽松逻辑的基本锚定。

总量分子走平趋势下的微观结构方面:一是继续观察海外人工智能的景气和风偏能否企稳回升,国内短期Deepseek的新模型能否顺利推出,带动人工智能板块在经历较为充分的调整之后出现反弹。二是自3月中旬市场调整以来,至今大约2个月的时间,目前指数已经修复回到了3月中旬,但其中仍有不少行业尚未完成修复。据统计,期间跌幅居前的申万一级行业包括计算机、电子、通信、传媒、电力设备等。从市场轮动修复的角度来看,以上跌幅居前的行业面临进一步反弹修复的要求,值得在下周重点关注。

#华为、腾讯等巨头切入人形机器人赛道#

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元国证2000指数增强A(OTCFUND|018579)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。