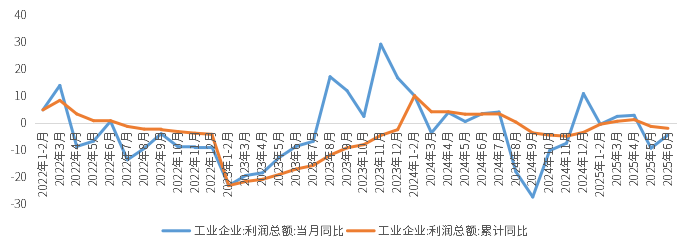

【数据】7月27日,国家统计局公布数据显示,1-6月份,全国规模以上工业企业实现利润总额34365.0亿元,同比下降1.8%,较1—5月份下滑0.7个百分点。其中,6月份规模以上工业企业实现利润总额7155.8亿元,同比下降4.3%,降幅较5月份收窄4.8个百分点,主要系“两新”政策带动效果持续显现。

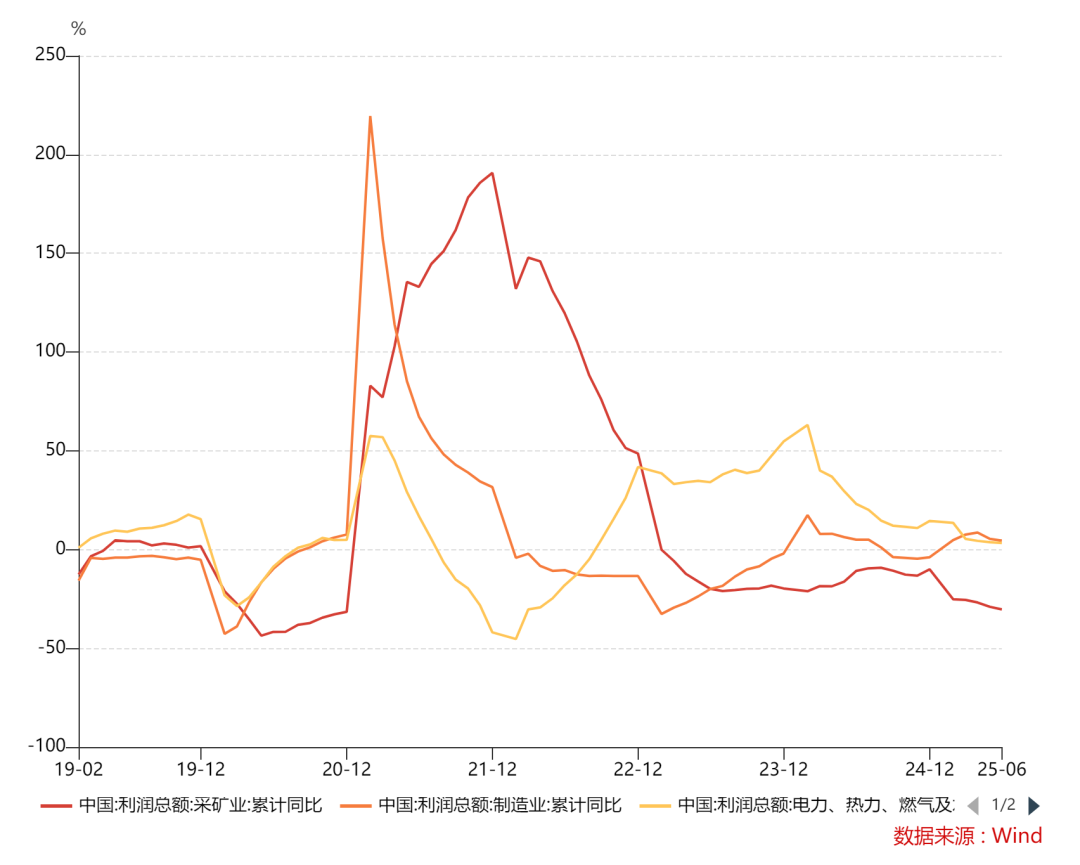

【分项分析】营业收入保持增长,企业利润降幅收窄。1-6月份,规模以上工业企业实现营业收入66.78万亿元,同比增长2.5%,增速较1-5月放缓0.2个百分点。其中,6月份规模以上工业企业营业收入同比增长1.0%,增速与5月份持平,工业企业营收持续增长,为企业盈利恢复创造有利条件。分行业看,相比于5月,6月采矿业利润跌幅回升0.6个百分点至-36.2%,公用事业行业利润增速回升0.6个百分点至1.5%,制造业利润增速回升5.5个百分点至1.4%,制造业改善明显主要系“两新”政策带动效果持续显现。从量价利润率三维度分析,从量上来看,6月工业增加值同比增速为6.8%,增速较5月上升1.0个百分点;从价上来看,PPI同比为-3.6%,较5月跌幅扩大0.3个百分点。受量增价跌影响,6月工业企业营收同比+1.0%,增速较5月基本持平。利润率方面,1-6月营业收入利润率为5.15%,环比上升0.18pct,同比下降0.22pct,而企业利润率承压主要源自于成本增速快过营收增速。具体来看,1-6月企业发生营业成本57.12万亿元,增长2.8%,快过营收增速的2.5%;规模以上工业企业每百元营业收入中的成本为85.54元,同比增加0.26元;每百元营业收入中的费用为8.38元,同比减少0.10元。

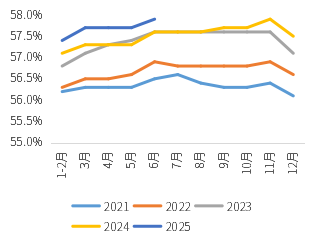

【融资端】6月,规模以上工业企业的资产负债率为57.9%,环比上升0.2个百分点。工业企业产成品周转天数20.4天,环比下滑0.4天。2025年6月末工业企业产成品存货同比增长3.1%,环比下滑0.4pct,经PPI调整之后的实际库存亦小幅回落,企业出现短暂去库迹象。

【总结及展望】总体看,6月份规模以上工业企业利润增速降幅收窄,主要系“两新”政策带动效果持续显现。目前,国际环境变数仍多,需求不足、价格下降等制约因素仍然存在,工业企业效益稳步恢复的基础还需继续巩固。债券市场方面,6月工业企业利润数据显示经济基本面仍偏弱,债券收益率暂不具备大幅上行空间。权益市场方面,政策带动下近期市场风险偏好有所提升,情绪好转,建议对于权益市场保持乐观。

图1:2021年以来规模以上工业企业利润增速走势(单位:%)

(数据来源:Wind,鑫元基金)

图2:三大行业利润累计同比增速(%)

(数据来源:Wind,鑫元基金)

图3:工业企业资产负债率(%)

(数据来源:Wind,鑫元基金)

$鑫元添鑫回报6个月持有期混合A(OTCFUND|017619)$

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。