#下半年行情主线是哪个?# 看来看去,下半年还是更看好确定性最强的创新药板块。创新药从今年年初以来进去了牛市,一路涨涨涨,21年之前入坑的医药人如果还在坚持长期定投的话,也基本回本了。当前阶段板块分歧很大,有三波人:第一波人是长期定投后回本就卖了,第二波人在最低位割肉了(没忍住21年~至今周期),说再也不碰医药了,哈哈;第三波人看到了此次上涨的基本面,还在长期看好。我是属于第三波人,乐观派,阶段性回调我就会定投加仓,达到我预期收益后我会开始止盈,这篇文章就说说我长期看好创新药板块的逻辑。

2025年之前,创新药板块一直“跌跌不休”,但今年以来该板块A/H股持续稳定上涨,其背后主要推动力是什么?

1、板块整体低估!自2021年7月以来,港股通创新药指数经历近4年下跌,估值已经跌倒了底部,从估值去泡沫和筹码结构来看,积累了较大上涨势能。虽然从年初开始港股通创新药指数已经大幅跑赢大盘,但是!时间维度拉长后,港股创新药板块跑赢大盘幅度有限,在22年~24年底,港股通创新药指数大幅跑输恒生指数,到至今还没有收复失地。如果再进一步,把时间线拉长至港股18A上市规则开闸,从2018年末至今的6年半时间里,港股通创新药指数仅15%的涨幅,一些公司的市盈率估值水平甚至低于大多数行业标的。

2、交易热度不减,交易模式升级!!2025年上半年,中国创新药交易热度持续攀升,交易模式不断升级。从数据来看,上半年10亿美元级别的交易数量已与2024年全年持平,交易总额更是超过了2024年全年水平。在资金流向方面,2025年上半年内资持续通过港股通加仓中国创新药企,而外资对创新药的持仓仍处于较低水平,但中国创新药的价值正逐渐被海外药企认可。在交易模式方面,中国创新药企的出海模式也在持续更迭。当下市场较为熟知的NewCo模式(即New Corporation模式)便是其中的迭代产物。简单来说,NewCo模式就是中国药企与海外资本(如美元基金、跨国药企等)共同在境外设立新公司,然后将相关权益授权给新公司。通过这种方式,中国药企可以更快地获得交易首付款、销售提成等收益,还能通过股权锁定后期收益,避免被中间商赚取差价。除了NewCo模式,中国药企还在积极探索其他创新的交易模式,但此处暂不展开。总体而言,中国创新药企出海创造的价值注定会持续刷新市场认知。

3、海外信任度越来越高。截至2025年7月,共有19款国产原研创新药在海外获批。其中,11款国产原研创新药成功通过FDA审批于美国上市。从资产偏好来看,一个清晰的趋势是MNC对中国资产的关注重心正向早期研发阶段加速倾斜。中国创新药行业在历经多年快速技术迭代革新、资本市场估值低谷后,已成功积累了一大批性价比极高的候选药物资产。大部分MNCs维持着充足的现金储备,这将成为未来中短期内支撑 MNCs 持续对中国创新药资产核心驱动力(强大现金流)。

除了上述三个最重要的因素引爆港股创新药行情外,还有不少其他因素对近期创新药行情也有所助力。像近年来,我国出台了一系列相关政策措施,涵盖了创新药的研发、审评审批、生产、支付等全生命周期,为创新药产业的快速发展提供了有力保障。除此之外,近两年多时间,随着AI大模型的不断迭代升级,这对创新药行业也带来了非常深远的影响,大模型在创新药行业的研发效率提升、降低研发成本及优化临床试验等方面大有可为。

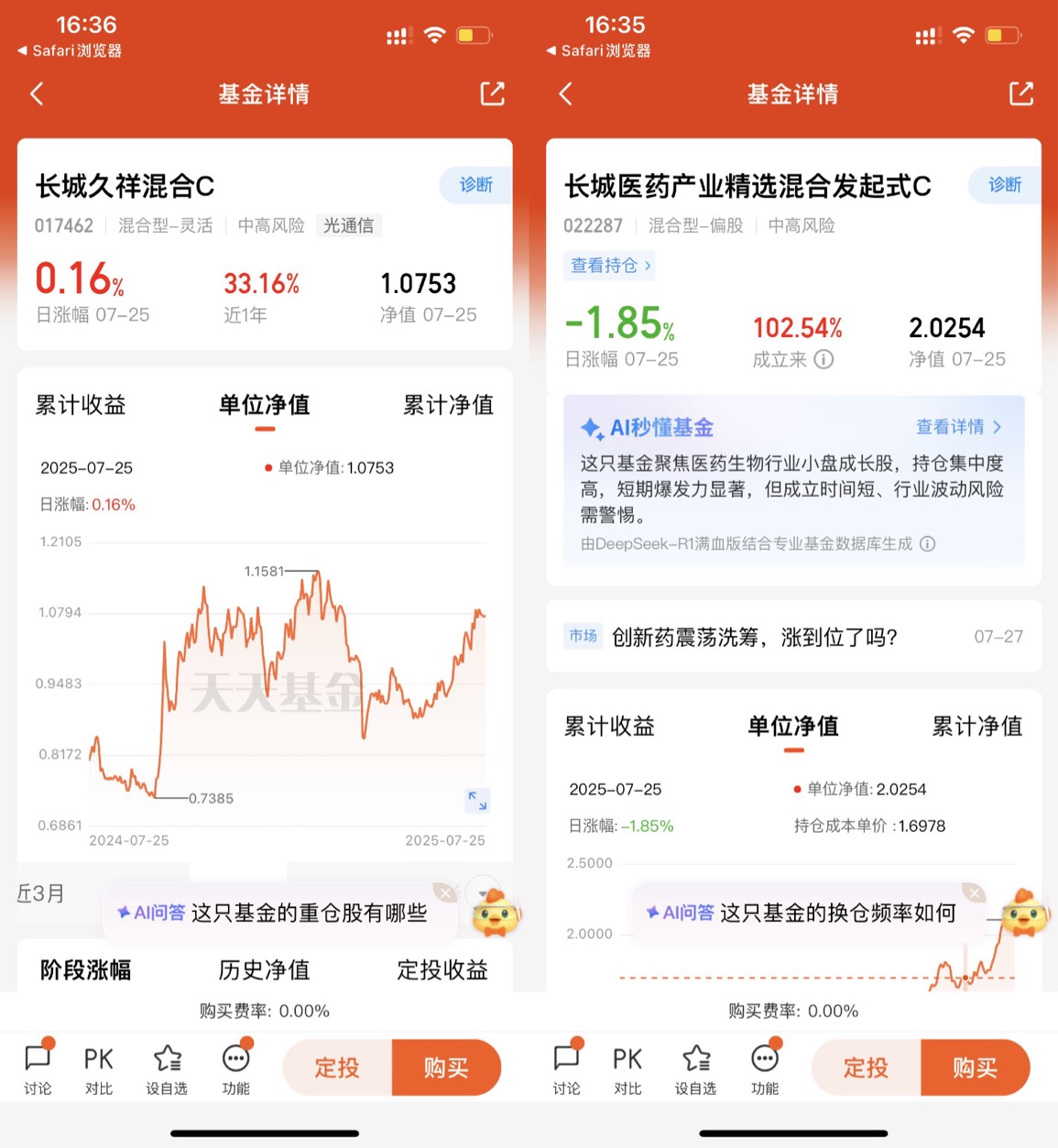

所以,综合来看,我认为当前的医药板块,正处在一个极具投资价值的战略机遇期。政策在纠偏、需求在增长、技术在突破、估值在地板,几股力量正在形成共振。当然,不是说买了立刻就能暴涨,投资医药需要点耐心,毕竟行业还在经历转型的阵痛。对于普通投资者,如果觉得自己研究个股费劲,又怕踩雷(创新药个股投资风险及高,稍有不慎就会血本无归),那么不妨直接借道长城基金旗下的——长城医药产业精选混合基金(A:022286,C:022287)或许也是一个省心省力的选择。

从业绩表现来看,这只医药主题基金的表现也是非常优秀,近一年业绩轻轻松松超过业绩比较基准(中证医药卫生指数收益率*70%+中证港股通医药卫生综合指数收益率*10%+中债综合财富指数收益率*20%),A类份额近六个月涨幅为117.39%,同期业绩比较基准涨幅仅为17.71%,超额收益率高达99.68%,并且在4579只同类产品中位列第一位。长期来看,自2024年10月份成立以来,不到一年的时间,其累计收益就高达103.38%,远超同期医药主题基金收益平均水平。此外,其中长期业绩更是处于【优秀】评级,超额收益明显,可以说是一只非常优秀的行业主题基金。

说在最后,很多人由于之前的医药的长期站岗,现在还在抱残守缺,在发黄纸页上翻检花样。完全不看中国创新药行业天翻地覆的变化。接下来的创新药板块应该会让看空者继续难受许久。