今年,香港股市成为市场焦点。受 DeepSeek 消息刺激,中国 H 股指数已上涨约 25%,尤其对互联网平台的情绪提振明显1。这些平台在港上市,且在广受关注的基准指数中权重较高。香港市场的强势复苏还伴随着新股上市活动的激增,众多中国大陆企业赴港融资,为其全球扩张计划提供资金。

在配置中国资产时,究竟应该选择 H 股(“离岸”市场)还是 A 股(“在岸”市场)?可以说,这两个市场各具特色、风险收益特征鲜明,可在全球投资组合中发挥相辅相成的作用。

在岸 vs. 离岸:市场演变

人们通常用“在岸”与“离岸”两个维度来观察中国的股票版图。尽管两者都代表中国公司,但由于投资者结构及行业构成等因素的差异,每个市场都呈现出截然不同的特征。

在岸市场指的是在上海和深圳证券交易所挂牌的中国 A 股。过去十年间,随着“沪深港通”机制的推出,A 股市场对国际投资者大幅开放。尽管如此,日常定价的主导力量仍是国内普通投资者,其成交量约占每日总成交额的七成左右;外资在整个 A 股市场的持股比例则不到 5%。2

离岸市场涵盖在香港和美国交易所上市的中国公司。然而,近年来由于地缘政治紧张,许多原本仅在美国上市的公司已选择在香港二次上市,因此离岸市场已日益与中国 H 股等同。

历史上,离岸市场一直由国际——尤其是机构投资者主导。然而,近年来内地投资者的参与度显著上升,目前已占香港市场日均成交额的约四分之一。

中国公司在选择上市地点时,会综合考量多重因素,包括上市门槛、目标投资者群体、业务布局以及其它战略考量。举例而言,客户群或供应链更具国际化特征的企业,往往倾向于赴离岸市场上市,以获取更高的全球曝光度并触达国际资本。

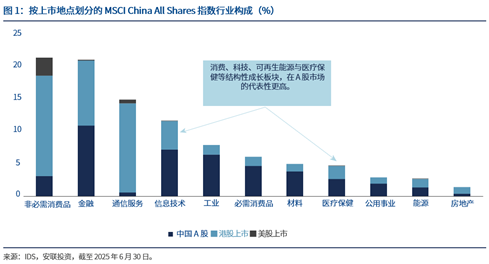

因此,历史上在岸与离岸市场的指数构成差异显著:离岸市场集中于大型互联网平台以及银行、地产、公用事业和能源等传统行业;而在岸 A 股市场则相对多元,更广泛地覆盖了中国经济的各个行业与供应链(见图 1)。

然而,这种指数构成的历史差异正在悄然演变。2025 年以来,出现了一股引人注目的新股浪潮——一批原本仅在上交所或深交所上市的中国公司赴港挂牌。这批企业普遍被视为国内经营最出色的代表,既涵盖技术驱动的创新浪潮,也包含积极扩张全球市场的公司,涉及 AI 基础设施、人形机器人供应链、生物科技与家用电器等多个领域。因此,离岸市场的行业结构正逐步走向多元,我们预期这一趋势仍将持续。

离岸市场动能:流动性、新股上市与来自内地的资金流入

2025 年上半年,离岸的港股市场较为活跃。背后推手包括:充裕的流动性、新股发行的再度升温、来自内地投资者的资金持续涌入,以及被视为 DeepSeek 受益者的互联网龙头在权重指数中带动的一轮上涨。

DeepSeek 消息的发布让市场猛然意识到,中国技术进步的深度与速度远高于此前的普遍认知。

尤其是很多互联网巨头目前仅于离岸市场挂牌。随着 DeepSeek 一举成名,这些公司相继宣布将在云计算、数据中心基础设施等领域大举投入,进一步巩固了其在中国 AI 生态中的关键地位。

通过“港股通”南下的资金(即从内地流入香港)也成为离岸市场走强的重要推手。尽管全球投资者常把“沪深港通”视作进入 A 股的通道,该机制同样允许内地投资者买入符合条件的港股。

仅在 2025 年上半年,南下资金规模就接近 1,000 亿美元,基本与 2024 年全年持平。3随着这部分资金在香港市场日成交额中的占比不断上升(见图 3),它们为市场提供了可观的额外流动性。

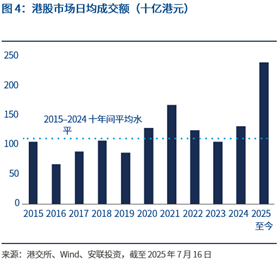

在资金流入大增的推动下,港股市场录得了十多年来最高的单日成交额(见图 4),而这又反过来为源源不断的新股发行提供了有力支撑。

今年以来,港交所新股已筹资 160 亿美元,不仅超过了 2024 年全年的 110 亿美元,也高于 2022–2024 年年均的 100 亿美元(见图 5)。此次复苏既反映了近期低迷宏观环境的回暖,也得益于更为宽松的上市新规。4

估值:如何评估 A-H 溢价?

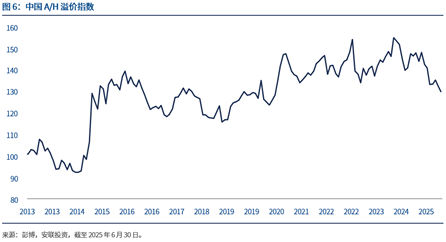

长期以来,“恒生沪深港通 AH 股溢价指数”被用来观察中国 A 股与其对应 H 股的溢价水平,该指数追踪同时在内地与香港双重上市股票之间的估值差距。

港股的大涨已将 A-H 溢价压至近五年最低水平(见图 6)。此外,近期上市的部分新股估值也已与对应 A 股非常接近。

因此,AH 溢价指数已不再是衡量 H 股与 A 股整体估值差异的有效标尺。放眼全局,如今在岸与离岸市场都能更灵活地切入中国核心成长机遇。

在岸韧性:聚焦内需与政策加持

尽管我们预期离岸市场将在强劲的新股发行、持续南下的资金流入和充裕的流动性中获得支撑,但这一部分中国资产也存在波动性。波动性的部分原因在于,其投资者结构以全球资金为主,对地缘政治等因素的敏感度更高。

相比之下,在岸市场主要受国内投资者驱动,其情绪与中国经济本身的复苏更为紧密,而受外部地缘政治局势的影响相对有限。

尤为关键的是,中国政府的政策支持也主要面向在岸市场。资金通常被用于买入在岸 ETF,从而直接稳定 A 股市场。

因此,我们认为 A 股市场的下行风险的控制力度明显强于离岸市场。

从行业角度看,尽管离岸市场正逐步多元化,但在岸市场仍更全面地覆盖了中国结构性增长主线。例如,电动汽车、自动驾驶、机器人及先进制造等关键上游环节,在 A 股中的代表性更强;此外,本土消费品牌也主要集中在在岸市场上市。

总结——“A+H策略”为何日益受到青睐

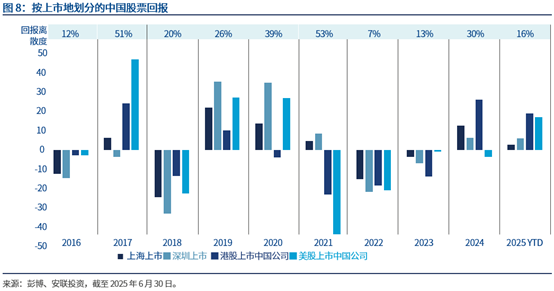

尽管 H 股近期顺风而上,但历史经验表明,在岸与离岸市场的相对表现随时可能出现变化。正因如此,我们认为同时配置两大市场至关重要,这能让投资者在中国不断演变的投资版图中捕获全部机会。

近年来,部分投资者已将中国从广义的新兴市场配置中单独“剥离”。在此背景下, “A+H策略”策略提供了一种高效方案,可完整覆盖中国股票版图:

l 在岸与离岸企业互为补充,单一组合即可全面覆盖中国经济与金融市场;

l 相较分别配置 A 股与 H 股,整体策略更为系统高效;

l 随着更多龙头 A 股公司赴港二次上市,组合可灵活捕捉同股不同价的估值差异。