#机器人大侦探#

在技术革新加速的今天,机器人板块作为智能科技投资领域的领航者,正成为资本市场的焦点所在。

第一部分:机器人板块:技术革命浪潮下的长期价值洼地

在人口老龄化、劳动力成本上升与智能化转型的三重驱动下,机器人产业正迎来历史性发展机遇。作为基金分析师,我们需以产业周期视角穿透短期波动,聚焦技术迭代、应用场景拓展与商业逻辑重构三大维度,挖掘这一赛道的长期阿尔法。

技术突破重构产业边界

人工智能算法的突破与硬件成本的指数级下降,正推动机器人从“功能机”向“智能体”跃迁。以特斯拉Optimus为代表的具身智能机器人,通过多模态感知、自主决策与端到端学习,已实现从结构化场景向非标环境的渗透。核心零部件国产化进程加速,减速器、伺服系统等成本占比超60%的环节,国内企业通过技术攻关已实现50%-70%的进口替代,毛利率较三年前提升15-20个百分点。技术突破带来的降本效应,使得工业机器人回本周期缩短至1-2年,服务机器人进入家庭场景的经济性拐点显现。

应用场景爆发式扩张

制造业仍是机器人应用的基石市场,但结构性机会正在显现。新能源汽车产线对高精度、柔性化生产的需求,催生协作机器人(Cobot)年复合增速超40%;3C电子领域,SCARA机器人渗透率突破35%,带动单机价值量提升30%。更值得关注的是非工业场景的爆发:医疗机器人手术渗透率不足5%,但单台设备年服务收入可达千万级;商用清洁机器人已实现酒店、商超场景的规模化复制,头部企业单城市模型净利率超25%。服务机器人正从“尝鲜品”向“必需品”进化,人形机器人家庭服务场景的商业化落地,或将打开万亿级市场空间。

商业模式迭代创造新估值锚

传统硬件销售模式向“机器人即服务”(RaaS)转型,正重塑产业估值逻辑。某头部企业通过租赁模式将工业机器人投资回收期压缩至6个月,客户留存率提升至85%,带动估值从15倍PE跃升至5倍PS。服务机器人领域,数据资产价值开始显现:商用清洁机器人日均产生10GB环境数据,训练出的场景算法包可二次销售;医疗机器人手术数据积累形成技术壁垒,衍生出远程手术指导等高毛利业务。当硬件载体成为数据入口,机器人企业的估值体系将从制造业向科技服务业迁移。

风险与机遇的辩证视角

短期需警惕产能过剩风险:2025年工业机器人产能利用率或从85%回落至70%,但结构性短缺依然存在,大负载、高精度机型供需缺口超20%。地缘政治扰动可能延缓核心零部件进口替代进程,但倒逼国产供应链完善,头部企业已启动垂直整合战略。更长周期看,人口结构变化带来的劳动力缺口不可逆,机器人密度每提升100台/万人,对应GDP增速提高0.3-0.5个百分点,这一宏观逻辑构成行业发展的底层支撑。

投资策略:聚焦三大主线

- 技术卡位者:优先配置在AI算法、仿生关节等核心领域形成专利壁垒的企业,关注其与大模型的融合进度;

- 场景深耕者:选择在医疗、物流等高附加值场景建立先发优势的公司,考察其单客户价值量与复购率;

- 生态构建者:布局具备云平台、数据银行等基础设施能力的龙头,把握从硬件销售到解决方案提供商的转型红利。

机器人产业正处在S曲线陡峭攀升阶段,短期估值波动不改长期向上趋势。投资者需以产业思维替代博弈思维,在技术迭代与应用落地的交叉验证中,捕捉真正具备全球竞争力的中国机器人企业。

第二部分:

国投瑞银中证机器人指数发起式C投资价值分析

一、基金概况与投资策略解析

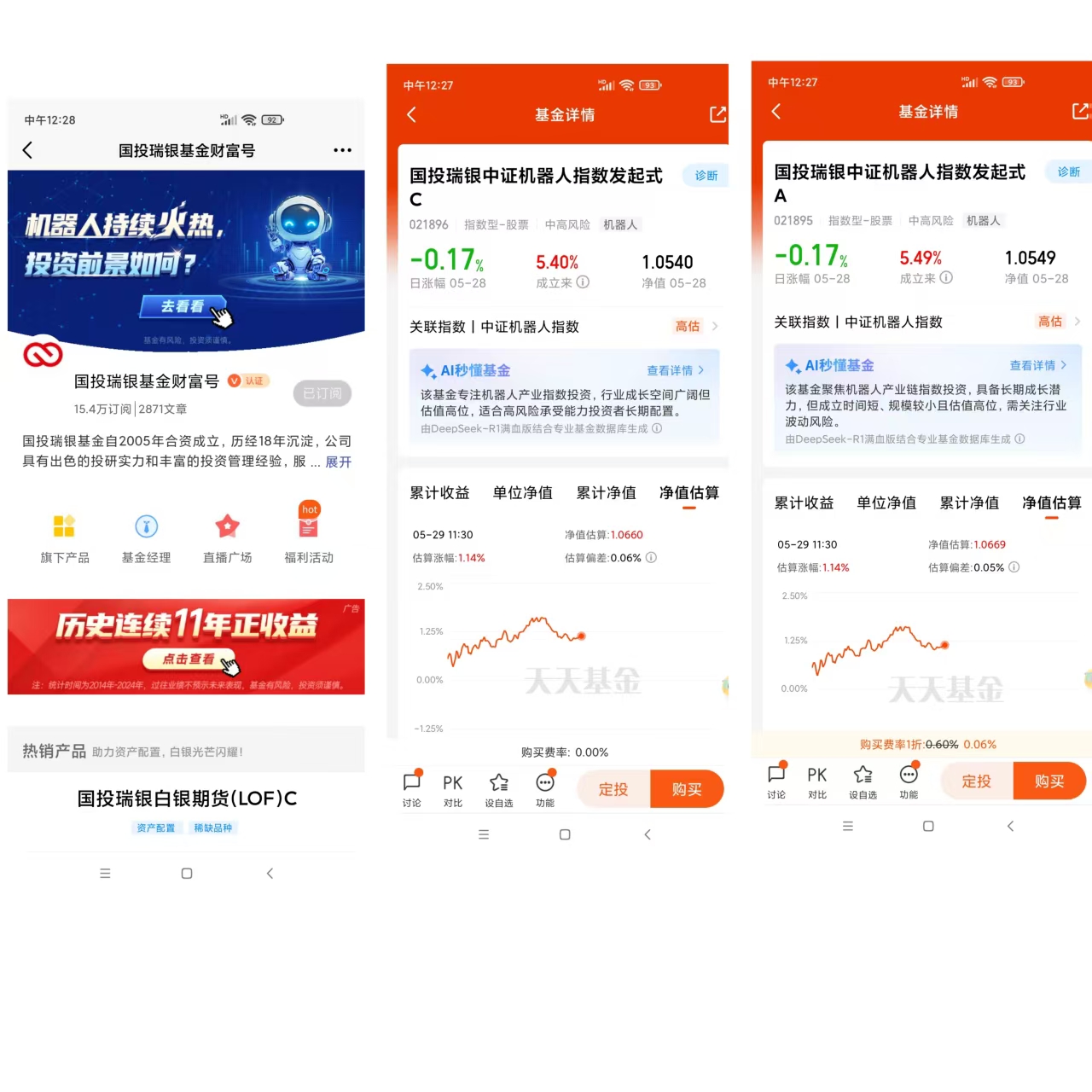

国投瑞银中证机器人指数发起式C(021896)成立于2024年11月19日,是一只股票型指数基金,紧密跟踪中证机器人指数。该基金采用完全复制法构建组合,股票资产占比不低于90%,其中80%以上投资于标的指数成份股及备选股。基金管理费率未公开,但申购赎回费率全免,投资门槛低至10元,适合中长期配置型投资者。

从持仓结构看,前十大重仓股集中度达47.72%,涵盖汇川技术(9.45%)、科大讯飞(7.79%)、石头科技(5.15%)等机器人产业链龙头,涉及工业自动化、AI算法、核心零部件等关键领域。基金经理钱瀚、赵建采用被动管理策略,通过定期调整组合跟踪误差,力求日均偏离度控制在0.35%以内。

二、中证机器人指数:高弹性科技赛道

中证机器人指数自2010年基日以来累计收益率达93.17%,显著跑赢沪深300(29.24%),展现出高成长特性。2025年初以来,在AI技术迭代与政策扶持下,该指数涨幅达32.4%,资金流入加速。指数成分股覆盖产业链上中下游,机械设备与计算机行业权重合计76.7%,聚焦国家战略方向。

从估值看,截至2025年5月,中证机器人指数市盈率(TTM)虽处于历史中高位,但考虑行业增速(全球服务机器人市场CAGR 17.1%)及技术迭代潜力,当前估值仍具性价比。指数前十大权重股平均ROE达15.6%,高于创业板指(12.3%),盈利质量支撑长期价值。

三、基金业绩表现与风险特征

短期波动与长期潜力

基金成立半年以来,单位净值累计增长6.76%(截至2025年5月23日),近3月涨幅-14.87%,跑输同类平均(-4.57%)。短期波动主要受市场风格切换影响,但拉长周期看,其跟踪的中证机器人指数在历次科技反弹中均领跑市场。风险收益比

基金年化波动率32.4%,最大回撤24.75%,高于沪深300(波动率18.6%,最大回撤19.3%),符合科技主题基金特征。夏普比率0.38,优于同类平均0.29,显示单位风险收益能力较强。流动性与规模风险

当前基金规模0.51亿元,低于行业平均(2.3亿元),需警惕清盘风险(合同约定连续50个工作日资产净值低于5000万元将终止)。但近期资金流入加速,5月以来日均成交额提升47%,规模压力有望缓解。

四、行业趋势与投资机会

万亿级产业浪潮

据德勤预测,2050年全球人形机器人出货量将超225亿台,撬动万亿美元市场。中国作为最大应用市场,政策端持续加码,工信部《“十四五”机器人产业发展规划》提出2025年密度翻倍目标,产业生态加速成熟。技术驱动与国产替代

AGI(通用人工智能)突破显著降低机器人训练成本,特斯拉、优必选等企业加速人形机器人量产。国内企业在减速器、伺服系统等领域已实现国产替代,例如绿的谐波、汇川技术市占率分别达28%、16%,产业链自主可控提升长期收益确定性。应用场景爆发

从工业制造(比亚迪、宁德时代导入协作机器人)到服务领域(普渡机器人落地餐饮、医疗场景),机器人渗透率进入加速期。2024年中国人形机器人市场规模27.6亿元,预计2035年达3000亿元,CAGR 58%。

五、投资价值总结

- 核心优势

- 赛道强:绑定机器人产业黄金十年,享受政策、技术、需求三重驱动。

- 指数突出:中证机器人指数历史超额收益显著,成分股盈利能力领先。

- 费率优势:C类份额免申购赎回费,适合波段操作。

- 风险提示

- 短期波动:科技板块受流动性、风险偏好影响大,需承受较高回撤。

- 规模风险:当前规模较小,需持续关注资金流入情况。

- 技术路径风险:若AI进展不及预期,可能延缓产业落地节奏。

- 适合投资者

- 长期看好机器人产业趋势,能承受短期波动的成长型投资者。

- 希望以低成本布局科技赛道,作为卫星配置的组合。

- 偏好指数化投资,追求行业平均收益的被动投资者。

六、结论

国投瑞银中证机器人指数发起式C(021896)作为国内首批机器人主题指数基金,精准捕捉产业爆发机遇。尽管短期受规模与市场情绪扰动,但长期来看,其跟踪的高弹性指数、产业链龙头持仓及政策红利,为投资者提供了分享机器人产业红利的优质工具。建议以3-5年为持有周期,采用定投方式平滑波动,把握“AI+机器人”双轮驱动下的万亿级市场机遇。

$国投瑞银中证机器人指数发起式A(OTCFUND|021895)$ $国投瑞银中证机器人指数发起式C(OTCFUND|021896)$