今年的行情,预期催化点多,流动性相对充沛,沪深300累计上涨了5%以上,A500累计上涨了6%以上,然而有一个红利指数,它的涨幅却超过了10%,大幅跑赢了上证综指、沪深300、中证A500等主流指数,打破了很多人对红利只能防御的思维定势,它就是我们过去量化之声里多次提到的沪深港红利50指数。

这个指数的长期表现究竟怎么样?从历史上看,可以总结为四个字——“三高一优”。

三个高分别是高超额、高胜率和高股息,一个优则代表表现相对优秀。

什么叫“三高”?

高超额 | 长期收益优于标普500

根据历史数据统计,自基日(2014.12.31)至2025.8.6,该指数总收益率达233.12%(不计入分红收益),年化收益率为 12.49%,不仅大幅跑赢A股主流指数(同期万得全A总收益率58.95%、沪深300总收益率16.41%、中证红利总收益率62.47%),还跑赢了全球市场重要指数——美国标普500(同期总收益率208.18%),相对于绝大部分指数产生了超额收益,这就是第一个高——历史上的高超额。

数据来源:Wind,数据截止日为2025.8.6,指数历史表现不代表未来趋势,也不代表和预示相关基金业绩表现。

高胜率 | 近十年9成胜率

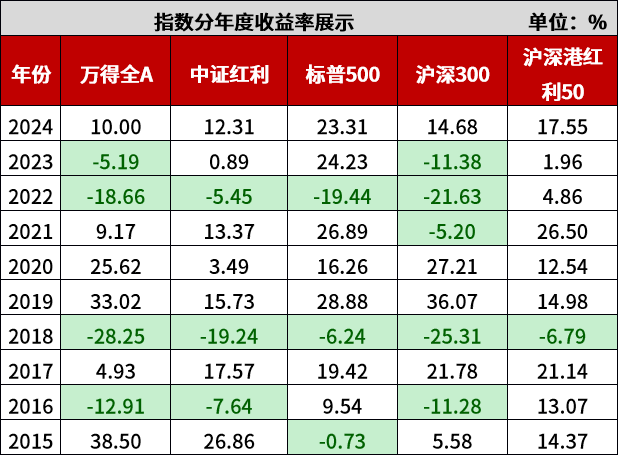

拉取2015年到2024年近十年,万得全A、沪深300、中证红利和标普500指数的分年度收益率情况,并以年度收益率为正作为胜,收益率为负作为负来统计近十年五只指数的综合胜率情况。

从下图可以看出,从2015年至2024年的十年间,华证沪深港红利50指数仅有2018年的年度收益率为负,其余年份均取得了正收益,近十年整体胜率为90%。

数据来源:Wind,数据截止日为2024.12.31,指数历史表现不代表未来趋势,也不代表和预示相关基金业绩表现。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

如果算上今年(截至7.31),则取得了十一年十胜的战绩,这就是第二个高——历史上的高胜率。

高股息 | 红利赛道的尖子生

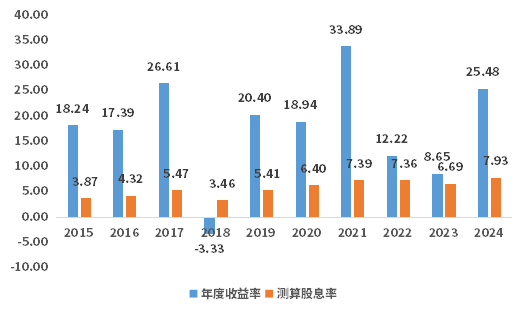

接着,我们再来看过去三年的平均股息率,沪深港红50指数的股息率超过了7%,由于同一家公司的A/H股的股息率往往在港股市场更高,于是对比同类的红利指数,它在绝大多数的年份里往往也具有更高的股息率,这就是第三个高——高股息。

沪深港红利50:年度股息率&收益率

沪深港红利50指数大多数年份往往有更高股息率

数据来源:Wind,回测区间为2014.12.31-2024.12.31,指数历史表现不代表未来趋势,也不代表和预示相关基金业绩表现。

什么叫“一优”?

然后来看一个优。所谓一个“优”,就是2016年至今,它是表现相对优秀的红利指数。这里,我们回溯一下历史,可以发现,从2016年至今,在30个红利类指数的累计收益率排名中,它以187.57%的累计收益率一骑绝尘,稳稳占据红利类指数第一宝座,成为长期投资中亮眼的存在。

图:2016至今,30个红利类指数累计收益率排名

数据来源:Wind,指数历史表现不代表未来趋势,也不代表和预示相关基金业绩表现。

那么,一个问题来了。为什么会有上面说的“三高一优”?因为整个指数的编制可谓匠心独具,我们将其简单地归纳为三道把关:

第一道把关是先建立了一个龙头池(华证龙头池),即选择每个细分行业营收较高或市占率较高的公司作为备选池,如果打个比方,就好比在一个年级里,我们先在每个班级里选择优等生,接下来的事情,就是在这些“优等生”里进行再选拔。

第二步把关是剔除具有ESG尾部风险的票,这一步很重要,这道把关能让我们早点发现一些财务上的潜在问题,从历史上的回溯数据看,这一步曾让我们成功规避了一些历史股价走势还不错,但具有潜在尾部风险的票,这就好比在上面的这些“优等生”里,剔除了因突击过度,填鸭式训练出的,后劲不足的学生。

第三道把关则是剔除残差动量后20%的票,说白了就是剔除因一路下跌而导致股息率高的弱势股,熟悉股息率的朋友应该知道股息率的公式,股息率=每股分红/每股股价,这一道把关的目的就是要留下那些分母稳定,分子不错的公司,尽量淘汰那些分子只有那么一点点,主要因为分母不断下行而导致高股息率的陷阱公司。

这就是所谓的三道把关!经过了这样的三道工序后,再按过去三年平均股息率从高到低排序选出的前50只票,就是沪深港红利50。

除此之外,调仓的频率也是一个重要的环节。不同于传统指数的半年度或年度调仓,沪深港红利50指数采用季度调仓机制。这一调仓机制有一个好处,就是能够及时将短期涨幅过大、股息率下降的个股调出成分股,同时纳入新的高股息优质标的。比如,今年上半年,银行成为了红利内部最“靓”的“仔”,钢铁、煤炭等周期红利表现相对较弱,于是,在6月份最新一期的指数调样中,指数按照编制原则自动提高了能源等周期行业个股的权重——从最新一期成分股行业分布来看,能源类股票权重已上升至29.6%,恰逢7月份工信部在国新办的发布会上已把钢铁、有色、石化等列为十大重点行业,推动重点行业着力调结构、优供给、淘汰落后产能,这使得该指数更好地捕捉了7月份以来周期类行业的机会,也在不同市场阶段保持着较强的市场适应性和锐度。

当然,也许有人会这么想,认为过去几年的红利涨的好,就像当年沪深300涨到6000点一样,某只涨的好的票现在再被纳入红利指数就相当于是追涨,然而我恰恰想说的是,对于红利类的指数,它的加权方式恰恰不是追涨,而是高抛低吸。

一般来说,红利类指数成分股之间的加权方式往往是采用股息率加权,这一点不同于沪深300、中证1000等传统宽基的自由流通市值加权。

股息率加权的好处在哪里?就是当一个成分股的短期涨幅过大时,它的股息率就会自然随之下降,于是这只成分股在下一期的指数调整时的权重就会下降,甚至被剔除,比如,大家心目中的高分红代表“长江电力”,前几年随着它的股价不断上涨,股息率甚至已经掉到了3.5%以下,早已进入不了中证红利指数的大名单了,这就是股息率加权的好处,相当于帮你自动止盈了。

对于红利这个风格,我们认为过去的辉煌仍然值得在未来期待,因为参考海外,红利在低利率环境下往往会成为机构和散户都会配置的对象,在海外低利率的时代下,很多散户从存钱的习惯转为了存股,存什么股,自然是高股息,具有一定“安全边际”的股,而通过高股息排序来选股,这个动作本身正是“红利”二字!

唯一一只华证沪深港红利50指数挂钩产品

$鑫元华证沪深港红利50指数A(OTCFUND|021881)$

目前市场上挂钩华证沪深港红利50指数只有一只产品,那就是鑫元华证沪港深红利50指数。(A类:021881;C类:021882)

作为市场稀缺的覆盖沪深港三地的红利指数配置工具,它依托华证沪深港红利“三高一优”优势,精准捕捉三地市场高股息资产的核心价值。该基金采用完全复制法紧密跟踪指数表现,力争日均跟踪偏离度绝对值不超过0.35%,年化跟踪误差不超过4%。在有效控制风险的同时,充分发挥指数复利增长潜力。这一稀缺产品不仅填补了市场空白,更为投资者提供了一键布局沪港深三地优质红利资产的高效选择,契合当下追求确定性收益、穿越周期的配置需求。

#达人收息方法论#

风险提示:

基金有风险,投资须谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往的业绩并不代表将来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,认真判断并谨慎做出投资决策。鑫元华证沪深港红利50指数为股票型基金,其预期风险与预期收益高于混合型基金、债券型基金和货币市场基金。鑫元华证沪深港红利50指数为指数基金,具有与标的指数相似的风险收益特征。本基金可投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。鑫元华证沪深港红利50指数指数型证券投资基金的风险等级为中风险,适合平衡型、成长型和进取型投资者。产品代销机构对产品风险等级及投资者风险承受能力的评定情况及匹配规则,以代销机构为准。本产品由鑫元基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。